È sempre interessante quando i prezzi delle materie prime aumentano. Il mercato produce varie narrazioni per suggerire perché i prezzi continueranno a crescere all’infinito. Questo vale per tutte le materie prime, dal petrolio al succo d’arancia o ai semi di cacao. Ad esempio, Michael Hartnett di BofA ha recentemente osservato che:

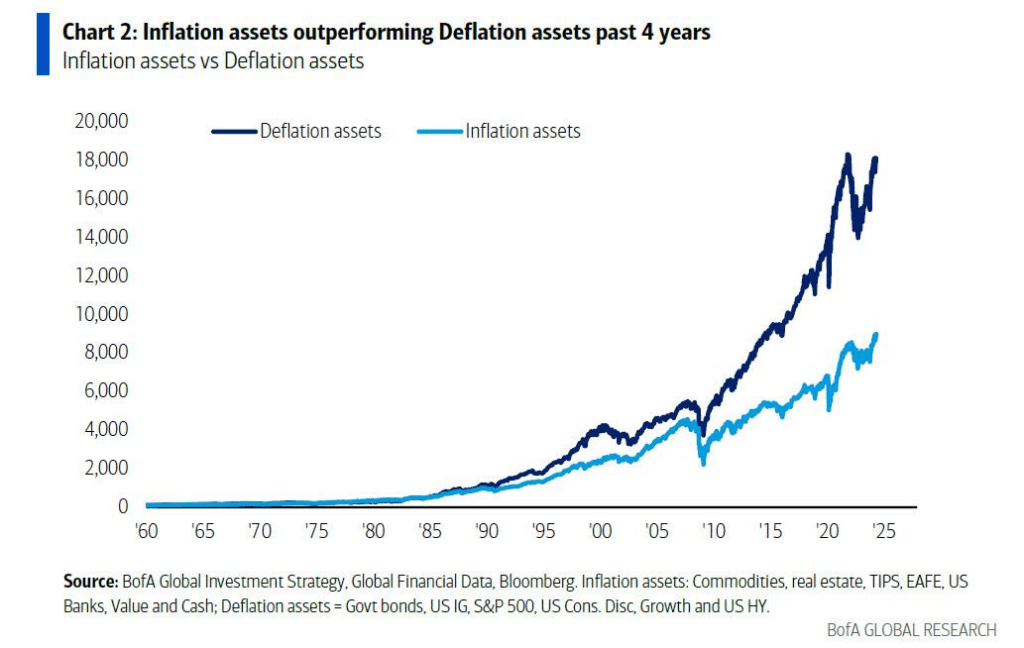

Il periodo di 40 anni che va dal 1980 al 2020 è stato l’era della disinflazione: grazie alla disciplina fiscale, alla globalizzazione e alla pace, i mercati hanno visto gli “asset della deflazione” (obbligazioni governative e societarie, S&P, azioni di crescita) sovraperformare gli “asset dell’inflazione” (liquidità, materie prime, TIPS, EAFE, banche, value). Come illustrato di seguito, la “deflazione” ha registrato un rendimento annuo del 10% contro l’8% dell’”inflazione” nell’arco di 40 anni.

Ma il cambio di regime degli ultimi 4 anni ha invertito i ruoli e ora i ‘magnifici’ asset dell’inflazione annualizzano rendimenti dell’11% contro il 7% degli asset della deflazione”.

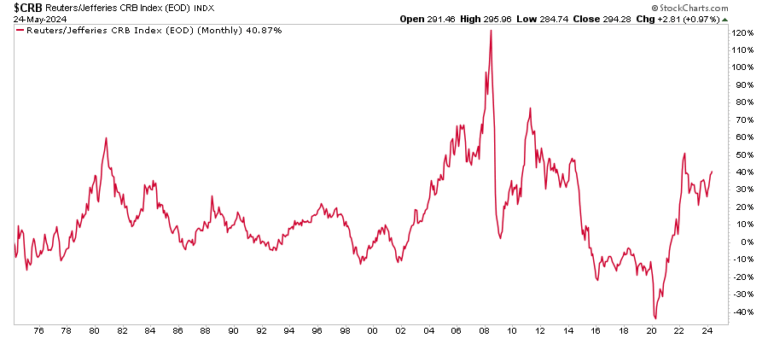

Non è la prima volta che i mercati diventano “pazzi per le materie prime”. L’episodio più recente, nel 2007, è stato il “picco del petrolio”. Tuttavia, è fondamentale che questa volta non sia diversa. Come illustrato di seguito, le materie prime registrano regolarmente delle impennate di rendimento e sono la classe di asset più performante in uno o due anni. Poi, la performance si inverte bruscamente, diventando la classe di attivi con la peggiore performance.

Questo “boom and bust” di performance si ripete dagli anni Settanta. Il grafico seguente mostra la performance dell’indice delle materie prime negli ultimi 50 anni. In base al principio “buy-and-hold”, gli investitori hanno ottenuto un rendimento totale del 40% sul loro investimento. Questo perché, nel corso del tempo, si sono verificati fantastici rally delle materie prime seguiti da enormi crolli.

E questo ci porta alla grande domanda: perché le commodity fanno regolarmente boom e boom, seguite da grandi crolli? Perché le materie prime fanno regolarmente boom e crolli?

Perché le materie prime fanno boom e crolli

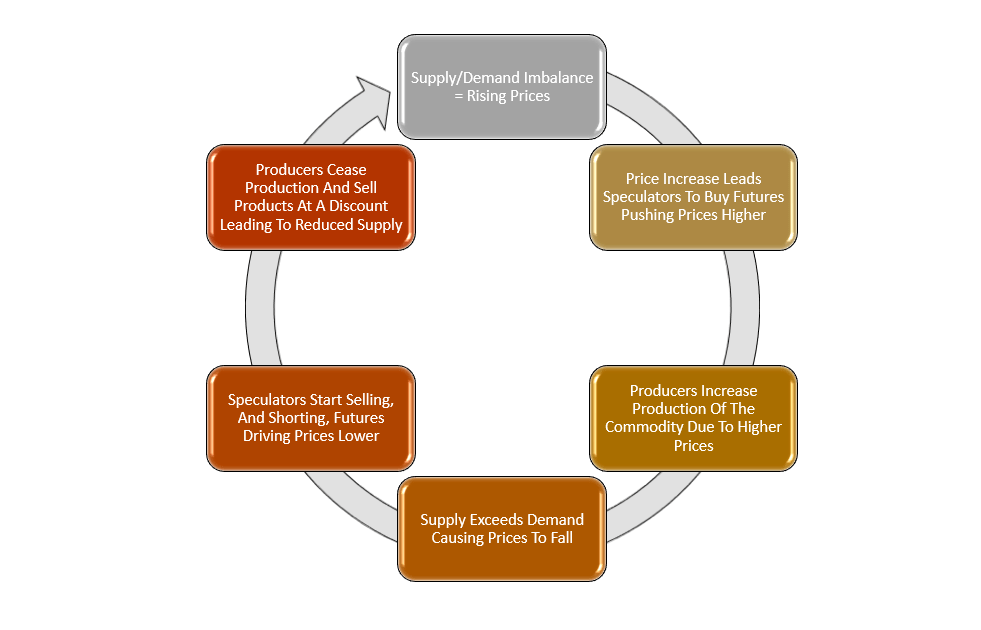

Il problema dell’idea di un passaggio strutturale alle commodity in futuro e il motivo per cui non si è verificato in passato sono i fattori che determinano i prezzi delle commodity.

Ecco un esempio semplicistico.

- Durante un ciclo delle materie prime, la fase iniziale dell’aumento dei prezzi è dovuta all’aumento della domanda che supera l’offerta esistente. Ciò si verifica spesso nel caso del succo d’arancia, quando una siccità o un’infestazione spazza via i raccolti di una stagione. Improvvisamente, la domanda di succo d’arancia supera di gran lunga l’offerta di arance.

- Quando i prezzi del succo d’arancia aumentano, gli speculatori di Wall Street iniziano a fare offerte al rialzo per i contratti future sul succo d’arancia. Mentre i prezzi del succo d’arancia aumentano, altri speculatori acquistano contratti future, facendo salire il prezzo del succo d’arancia.

- Gli agricoltori abbandonano i piani di produzione di limoni e aumentano l’offerta di arance in risposta all’aumento dei prezzi del succo d’arancia. Poiché vengono prodotte più arance, l’offerta di arance inizia a superare la domanda di succo d’arancia, portando a un eccesso di scorte di arance. L’eccesso di offerta di arance impone ai produttori di venderle a un prezzo più basso, altrimenti marciranno nei magazzini.

- Gli speculatori di Wall Street iniziano a vendere i loro contratti future quando i prezzi diminuiscono, spingendo il prezzo verso il basso. Mentre i prezzi scendono, altri speculatori scaricano i loro contratti e vendono contratti future sulle arance allo scoperto, facendo scendere ulteriormente i prezzi.

- Con il crollo del prezzo delle arance, gli agricoltori smettono di piantare aranci e ricominciano a coltivare limoni.

- Il ciclo si ripete.

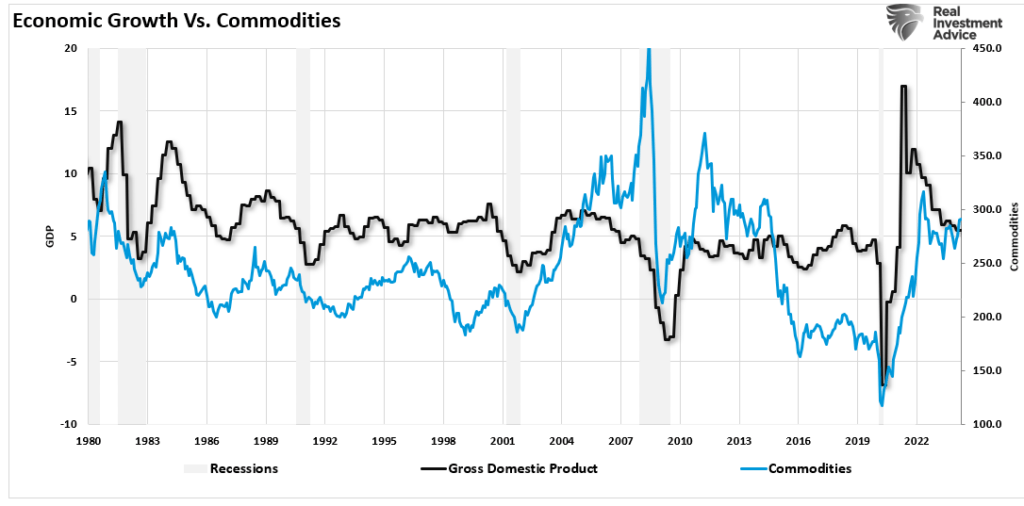

Inoltre, i prezzi elevati delle materie prime si minacciano da soli. Come sempre, “i prezzi alti sono una cura per i prezzi alti”. Se i prezzi del succo d’arancia diventano troppo cari, i consumatori consumeranno meno, con conseguente calo della domanda e accumulo dell’offerta. Il seguente grafico delle commodity rispetto al valore nominale del PIL mostra lo stesso fenomeno. Ogni volta che si è verificato un forte aumento dei prezzi delle materie prime, i tassi di crescita economica sono stati rallentati. Ciò non sorprende, dal momento che i consumi rappresentano circa il 70% del PIL.

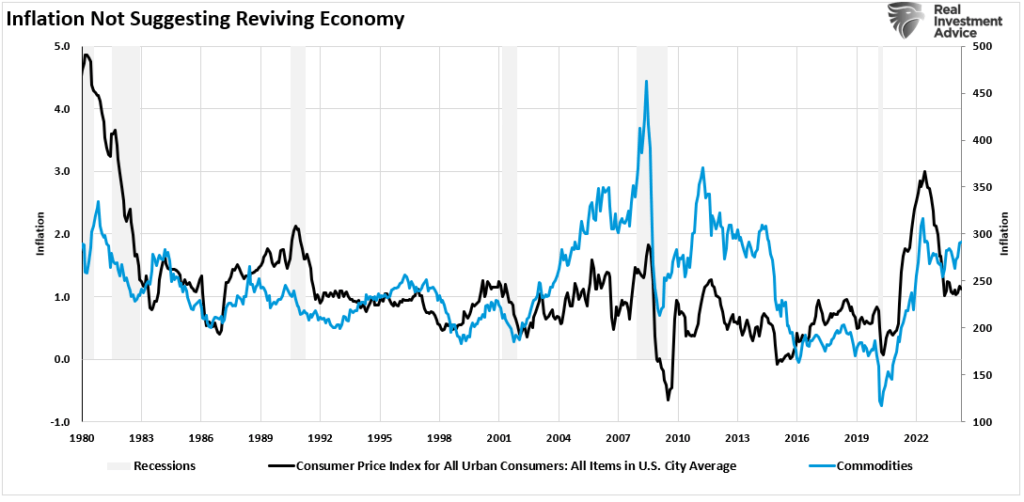

Esiste inoltre un’elevata correlazione tra materie prime e inflazione. Dovrebbe essere evidente che quando i prezzi delle materie prime aumentano, anche il costo di beni e servizi cresce a causa dell’aumento dei costi dei fattori produttivi. Tuttavia, l’aumento dei prezzi è limitato in quanto i consumatori non sono in grado di acquistare tali beni e servizi. Come già detto, la conseguenza di un aumento dei prezzi è una diminuzione della domanda. Una minore domanda porta a un calo dei prezzi o alla disinflazione.

Ecco perché le operazioni sugli hard asset finiscono ripetutamente male, nonostante la copertura mediatica più entusiasta.

Le operazioni sugli hard asset tendono a finire male

Le materie prime, e gli hard asset in generale, possono essere un’esaltante e redditizia cavalcata verso l’alto. Tuttavia, come mostra il grafico a lungo termine qui sopra, questo tipo di operazioni tende a finire male. Le materie prime hanno ripetutamente guidato le flessioni e le recessioni del mercato.

Questa volta sarà diverso? È improbabile che ciò accada per due motivi.

Come già detto, i prezzi elevati (inflazione) sono la cura per i prezzi elevati, in quanto riducono la domanda. Come mostrato in precedenza, quando i consumatori si ritireranno, la domanda diminuirà, portando a una riduzione dell’inflazione in futuro.

In secondo luogo, man mano che il Paese si sposta verso un profilo più socialista, la crescita economica rimarrà limitata al 2% o meno, e la deflazione rimarrà una minaccia costante a lungo termine. Il dottor Lacy Hunt suggerisce la stessa cosa.

“Contrariamente alla saggezza convenzionale, la disinflazione è più probabile dell’accelerazione dell’inflazione. Poiché i prezzi si sono sgonfiati nel secondo trimestre del 2020, il tasso d’inflazione annuo salirà transitoriamente. Una volta esauriti questi effetti base, le considerazioni cicliche, strutturali e monetarie suggeriscono che il tasso d’inflazione si ridurrà entro la fine dell’anno e non raggiungerà l’obiettivo della Fed Reserve del 2%. La psicosi inflazionistica che ha attanagliato il mercato obbligazionario svanirà di fronte a una disinflazione così persistente”.

E conclude:

“I due principali ostacoli strutturali alla crescita economica tradizionale degli Stati Uniti e del mondo sono il massiccio eccesso di debito e il deterioramento della demografia, entrambi peggiorati a seguito del 2020”.

L’ultimo punto è cruciale. Man mano che la liquidità defluisce dal sistema, l’eccesso di debito pesa sui consumi, in quanto i redditi vengono dirottati dall’attività produttiva al servizio del debito. Di conseguenza, la domanda di materie prime si indebolirà.

Sebbene il commercio delle materie prime sia certamente “in fiore” con l’aumento della liquidità, fate attenzione alla sua eventuale inversione.

Per gli investitori, la deflazione rimane una “trappola” per gli hard asset.

Non c’è nulla di male nel possedere materie prime; non dimenticate di prendere profitto.