Questo articolo è stato scritto in esclusiva per Investing.com

Il Presidente Powell questa settimana è intervenuto al forum della BCE a Sintra, Portogallo. Dev’essere bello potersi permettere di viaggiare anche quando si fa male il proprio lavoro. A Sintra, Powell ci ha regalato questa perla:

“Noi vivevamo in un mondo in cui l’inflazione non era un problema. Penso che ora riusciamo a capire quanto poco capissimo dell’inflazione”.

Se con “noi” intende “la Fed”, allora ha ragione. Chiaramente, le persone al comando della Federal Reserve e delle altre importanti banche centrali non hanno idea di come funziona l’inflazione.

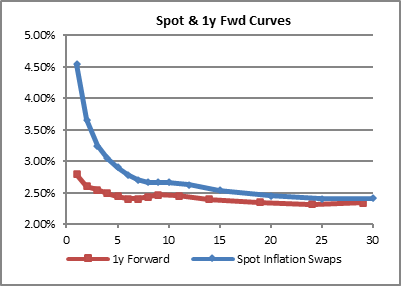

Tuttavia, sull’ultimo punto, il Presidente probabilmente si sente piuttosto fiducioso. La storia della scorsa settimana, in realtà, ha riguardato il collasso delle aspettative sull’inflazione malgrado non ci siano state evidenze di un rallentamento degli aumenti dei prezzi.

In altre parole, le aspettative dei mercati suggeriscono che la Fed andrà fino in fondo, malgrado il Presidente affermi che non hanno idea di come funziona l’inflazione.

Se queste curve sono una buona lettura delle aspettative sull’inflazione dei consumatori, e l’inflazione stessa è ancorata in qualche modo alle aspettative sull’inflazione, allora magari saremo fortunati e l’areo si poserà dolcemente sulla pista malgrado i piloti ci stiano dicendo che non sanno cosa stanno facendo.

Bello.

Possiamo dare anche un’altra interpretazione. Ci sono due motivi se un tiro alla fune non si muove ad un certo momento. Magari chi tira la fune pensa che sia inutile ed entrambe le parti smettono di farlo. Oppure, le due forze si equivalgono.

Da una parte ci sono le persone (come me) che pensano che il tasso di inflazione probabilmente scenderà quest’anno e nel 2023, ma non si avvicinerà all’obiettivo della Fed. Dall’altro, ci sono le persone che ammettono che ci troviamo già in recessione, o lo saremo il prossimo anno, e pensano che ciò significhi che l’inflazione tornerà rapidamente alla normalità, o ci minacciano con la deflazione.

Chi pensa alla recessione ultimamente ha avuto molti dati a supporto della propria tesi per quanto riguarda la crescita, anche se non ci sono dati che supportano l’idea di una decelerazione (o di un calo) dei prezzi.

Ora, io sto dalla parte di chi si aspetta che l’inflazione persista, ma sono anche stato molto chiaro sul fatto che una recessione è praticamente certa quando si hanno prezzi degli energetici in rapido aumento insieme a tassi di interesse in salita.

Come faccio a sostenere entrambe le idee?

Beh, perché crescita ed inflazione non sono collegate, e la gente che ne capisce di inflazione lo sa.

Facciamo un passo indietro …

Facciamo un gioco: “Cosa fare se sai di non sapere come funziona”.

Facciamo finta di avere davanti una grande macchina complessa. Ci sono, però, solo due o tre comandi, e l’unica cosa che sappiamo con certezza è che “non sappiamo come funziona”. La macchina va molto velocemente, e sembra che si stia surriscaldando, e dobbiamo fermarla. Che facciamo?

Se davvero non sappiamo come funziona, allora qualunque cosa facciamo ha la stessa probabilità di peggiorare che di migliorare la situazione. Ma, se non facciamo niente, la macchina si surriscalderà!

Quello che dovremmo fare, probabilmente, è chiedere a qualcuno che sa cosa sta facendo. Ma, se non troviamo questa persona, allora potremmo provare una mossa minima, valutarne l’effetto e poi continuare o smettere. Se c’è una manopola, la giriamo un pochino a destra e, in base a quello che succede, la giriamo un altro po’ a destra o torniamo verso sinistra. La cosa da non fare è girare la manopola con violenza tutta da un lato e continuare a farlo prima di sapere cosa succederà.

Ed è quello che sta facendo la Fed.

Ma, se intende continuare a sbagliare, probabilmente sarebbe meglio se lo facesse più lentamente.