- Niente di sorprendente nel fatto che la Fed abbia smorzato l’esuberanza del mercato la scorsa settimana

- L’obiettivo della Fed di un’inflazione al 2% resta inverosimile

- Allo stesso tempo, inflazione più alta e tassi di interesse più alti contribuiranno ad un deficit molto più grande il prossimo anno

La scorsa settimana, ho presentato solo metà della storia, e si è rivelata essere quella sbagliata.

Avevo detto che l’indice IPC probabilmente sarebbe stato un po’ alto, che i mercati non avrebbero reagito bene, e che la Fed avrebbe parlato con tono rassicurante dell’inflazione procedendo con l’aumento da 50bps.

Però, sebbene il dato sull’inflazione sia risultato più debole del previsto, la Fed ha alzato il tasso overnight di 50bps, come tutti si aspettavano. E fin qui tutto bene. La dichiarazione ufficiale è rimasta pressoché invariata. Il “dot plot”, come previsto è cambiato in base a quello che i funzionari della Fed stavano dicendo. Ma il messaggio del Presidente Powell è stato piuttosto da “falco”.

Powell ha affermato che “ci vorranno molte più prove per convincerci che l’inflazione sia diretta verso il basso”. Ha anche ribadito che “continueremo fino a quando il lavoro non sarà finito”. Qualunque cosa significhi.

La reazione del mercato è stata rapida e severa ed è iniziata dalla pubblicazione del dot plot. I titoli azionari erano scambiati in salita ma, alle 14:00 ora locale, l’indice S&P 500 ha quasi immediatamente perso l’1,5%-2%. Giovedì altri 100 punti. Venerdì, altri 44.

Cosa ha causato questa reazione? La Fed ha alzato i tassi come previsto ma, non volendo che il mercato esplodesse “perché l’inflazione è sotto controllo e la fine degli aumenti dei tassi è vicina”, ha accompagnato l’intervento con un messaggio interventista.

Se l’inflazione martedì fosse stata alta, portando ad un serio selloff, allora la Fed non avrebbe avuto bisogno di un tono tanto aggressivo; probabilmente avrebbe ammorbidito i toni. Ma, con i mercati ai massimi e il rischio di dare il via ad un rally entusiasmante, ha dovuto sembrare austera. Ma non temete: ora che l’azionario sta scendendo, i membri della Fed nelle prossime settimane esprimeranno la loro fiducia nella traiettoria dell’inflazione.

Pur essendo diretti verso una recessione, l’inflazione probabilmente resterà appiccicosa e, di conseguenza, non si dovrebbe cercare di mettere ancora in conto il prossimo ciclo di allentamento da 300bp.

Inoltre, temo che inflazione e tassi di interesse più alti contribuiranno ad un deficit molto più grande il prossimo anno, e la Fed sta vendendo anziché comprando. Non so chi comprerà quelle migliaia di miliardi.

Facciamo un passo indietro

Questa è l’ultima “previsione settimanale sull’inflazione”. Continuerò a pubblicare articoli sul mio blog e nei podcasts, e Investing.com continuerà a rilanciarli.

Ma facciamo un ultimo passo indietro.

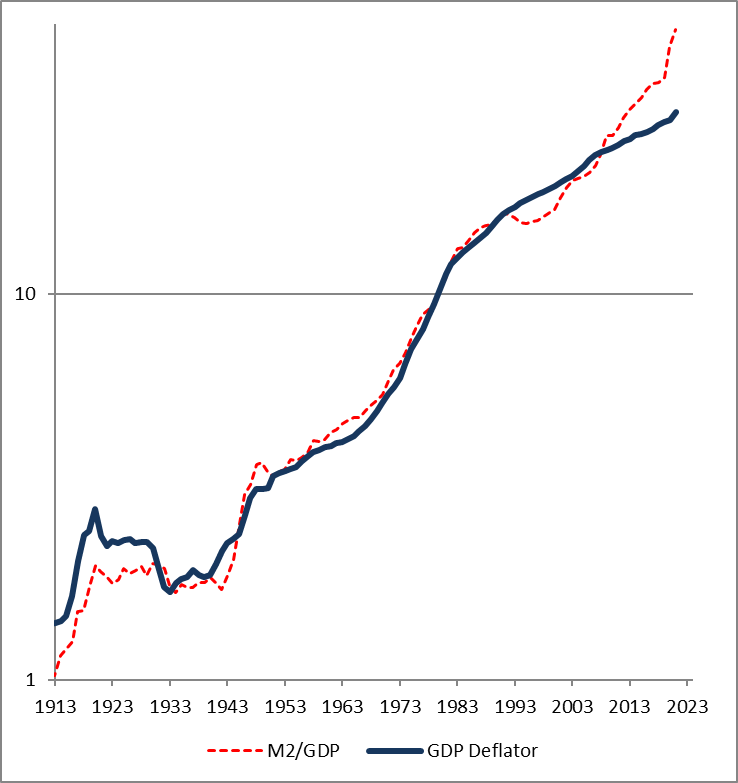

Abbiamo appena terminato un periodo senza precedenti di crescita del denaro. Storicamente, l’alta crescita del denaro porta sempre (non a volte, ma sempre) ad un’inflazione alta. Inoltre, un incremento della massa monetaria rivista sul PIL di X% generalmente produce un aumento del livello di prezzo di X% (vedi grafico, fonte Federal Reserve con calcoli di Enduring Investments). Dalla fine del 2019, M2/GDP è salito del 34%.

Il deflatore del PIL è salito del 13,5%. A meno che non ci sia un permanente rallentamento della velocità del denaro, ciò significa che c’è una “potenziale energia”, il che implica un’inflazione superiore all’equilibrio per qualche anno.

Che dicono i mercati? L’inflazione di pareggio a 10 anni (rendimento Treasury decennali meno rendimento TIPS decennali) è al 2,15%, segnale che un investitore che sceglie tra Treasury e TIPS decennali dovrebbe scegliere questi ultimi a meno che non pensi che l’inflazione sarà meno del 2,15% nel prossimo decennio.

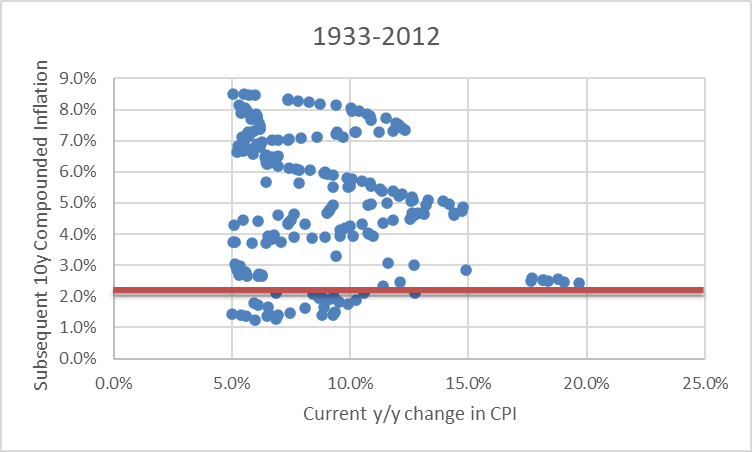

E che dice la storia?

Dal 1933, l’incremento medio annuo dell’indice IPC è del 3,00%. Il risultato medio dell’inflazione composita a 10 anni è stato del 2,99%. Tuttavia, le cose cambiano se si condiziona l’osservazione al punto di partenza. Sul periodo di 90 anni, se l’inflazione annua era di oltre il 5%, allora la media dell’inflazione composita dei successivi 10 anni era del 5,06%.

Solo un ottavo di questi periodi è finito al 2,15% o meno, guardandolo da un decennio dopo. Il grafico sotto mostra questi periodi in cui l’inflazione su base annua all’inizio del decennio era di oltre il 5%. L’asse y mostra il risultato del decennio successivo. La linea rossa è tracciata all’attuale livello dei pareggi su 10 anni.

Fonte: BLS, calcoli Enduring Investments

La conclusione che ne traggo è che, facendo un passo indietro e osservando col senno di poi, aspettarsi che l’inflazione arrivi al 2,15% o meno (o anche vicino al 2,15%) … è piuttosto ironico.

***

Nota: La mia società e/o i fondi e i conti che gestiamo hanno posizioni su bond indicizzati sull’inflazione e varie materie prime e future finanziari, nonché ETF, che potrebbero essere citati nei miei articoli.