Articolo scritto in esclusiva per Investing.com

I tempi cambiano, ma i politici vogliono sempre perdere peso senza fare la dieta. Nel corso degli anni, la Fed è diventata via via sempre più trasparente, al punto che il Presidente tiene ormai regolarmente conferenze stampa dopo le riunioni del FOMC; con questa trasparenza la Fed ha cercato di ottenere benefici senza conseguenze. L’attuale regime di inasprimento è l’ultima iterazione del tentativo di trovare la dieta perfetta: aumentare i tassi di interesse, mantenendo livelli elevati di liquidità, e forse “una recessione non è inevitabile”.

Ma ci credono davvero? Ma davvero pensano di poter alzare i tassi di interesse di diverse centinaia di punti base, mentre i prezzi dell’energia raddoppiano, e non produrre una recessione?

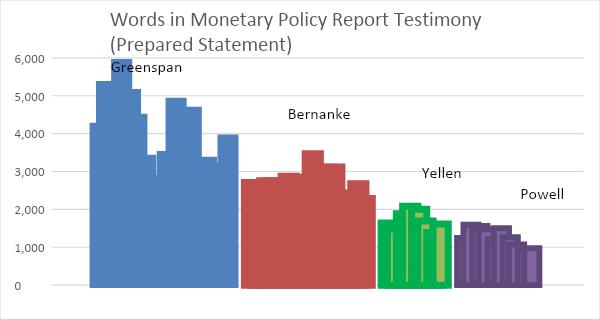

Secondo me non ci credono davvero, e in effetti il Presidente Powell non sta esattamente parlando a gran voce. Anzi, non ne parla quasi per niente, almeno con le persone a cui è tenuto a parlarne. Questo mese Powell ha praticamente pareggiato il suo stesso record per il minor numero di parole nella sua dichiarazione preparata al Congresso. Non sono del tutto sicuro del significato del grafico seguente, ma credo che possa essere un segnale della crescente arroganza della banca centrale. Greenspan aveva molti difetti, ma almeno nelle sue testimonianze esponeva il suo pensiero nel modo più completo possibile. La crescente brevità delle dichiarazioni dei presidenti della Fed indica forse che non pensano più così tanto o che non ritengono di doverci dire cosa pensano?

Ad esempio mi piacerebbe avere delucidazioni su questa dichiarazione resa da Presidente Powell e ripresa tantissime molte da altri membri della Fed:

“abbiamo gli strumenti che ci servono e la determinazione che ci vorrà per ripristinare la stabilità dei prezzi per conto delle famiglie e delle imprese americane”.

In realtà, già nel 2020 la dichiarazione era sottilmente diversa. Nel 2020 e all’inizio del 2021, i responsabili politici della Fed e del Tesoro dichiaravano di avere gli strumenti per prevenire l’inflazione, di sapere come usarli e di avere la volontà di farlo.

Facciamo un passo indietro…

È vero che la Fed ha gli strumenti che servono per contenere l’inflazione. Inoltre, credo che in linea di principio potrebbe contenere l’inflazione senza provocare una recessione, se non fosse che anche i prezzi dell’energia sono in aumento. Ma non credo che la Federal Reserve sappia effettivamente come utilizzare gli strumenti. Sembra che credano a tante cose che in realtà non sono così e per le quali abbiamo prove evidenti che non funzionano. Consideriamo l’osservazione del presidente Powell nella testimonianza di questa settimana:

“Il punto è che se il pubblico mantiene la fiducia che l’inflazione scenderà, allora scenderà”, Jerome Powell, 23 giugno 2022.

For starters, it’s worth pointing out that if it’s important that the public have confidence in the Fed, then perhaps fewer words might, in fact, be better. Since it seems most of their words seem to be wrong these days: Inflation isn’t going to rise. It’s rising, but that’s just transitory. Inflation will recede to 2% by the end of 2022. Well, perhaps 4%. There’s no sign of recession…

Per iniziare, bisogna sottolineare che se è importante che il pubblico abbia fiducia nella Fed, allora forse sarebbe meglio usare meno parole. Poiché sembra che la maggior parte delle loro parole siano sbagliate ultimamente: l’inflazione non aumenterà. Sta aumentando, ma è solo un fenomeno transitorio. L’inflazione scenderà al 2% entro la fine del 2022. Forse al 4%. Non c’è alcun segno di recessione...

Ma il punto più importante è che non ci sono prove che i prezzi rispondano a ciò che i consumatori vogliono che facciano. Se così fosse, allora dovremmo desiderare tutti prezzi più bassi e potremmo vederli diminuire. A pensarci bene, non è forse vero che tutti desideriamo prezzi più bassi? È abbastanza insensato pensare che se un oggetto costa il 20% in più quest’anno, ma i consumatori non “accettano” l’aumento di prezzo, il prezzo non aumenterà. Non è nemmeno una buona idea economica. L’ECON 101 ci dice che se la curva dell’offerta si sposta a sinistra, i prezzi aumentano, a meno che la curva della domanda non sia completamente elastica.

Gli economisti della torre d’avorio credono che le aspettative siano importanti perché l’introduzione di questo ancoraggio fa funzionare meglio i loro modelli. Molti modelli di inflazione possono essere adattati al periodo post-1992 o al periodo pre-1992, ma c’è un cambiamento di stato dei parametri intorno al 1992 che rende molto difficile adattarsi a entrambi i periodi. Questo a meno che non si “ipotizzi un’apertura di barattolo” e si sostenga che qualcosa è cambiato nel 1992. Questo qualcosa, secondo il gruppo dei cravattini è che le aspettative di inflazione si sono improvvisamente ancorate nel 1992 grazie all’enorme successo che la Fed aveva ottenuto nel far scendere l’inflazione. Anche se deve essere stato difficile scrivere tutti quei documenti e allo stesso tempo darsi delle pacche sulle spalle, è da qui che è nata la nozione di “curva di Phillips aumentata dalle aspettative”.

Ma negli ultimi due anni questa nozione è stata messa a dura prova. E una Federal Reserve seriamente onesta e introspettiva non può davvero ignorare il totale smantellamento di questa nozione che il dottor Jeremy Rudd, consigliere senior della Divisione Ricerca e Statistica della Fed, ha pubblicato lo scorso anno nell’ambito della Finance and Economics Discussion Series della Fed. In breve, sostiene che le basi per la convinzione del ruolo delle aspettative di inflazione ancorate all’inflazione poggiano su fondamenta teoriche ed empiriche molto fragili. Anche se altri economisti possono non essere d’accordo, è come minimo sciocco che il Presidente della Fed continui a insistere sul primato di questa idea quando (a) è molto critica per le prospettive a medio termine e (b) è seriamente in discussione.

Ma forse è per questo che le testimonianze di Powell sono così corte ultimamente. Come dice il detto: “È meglio rimanere in silenzio ed essere considerati imbecilli piuttosto che aprire bocca e togliere ogni dubbio”.