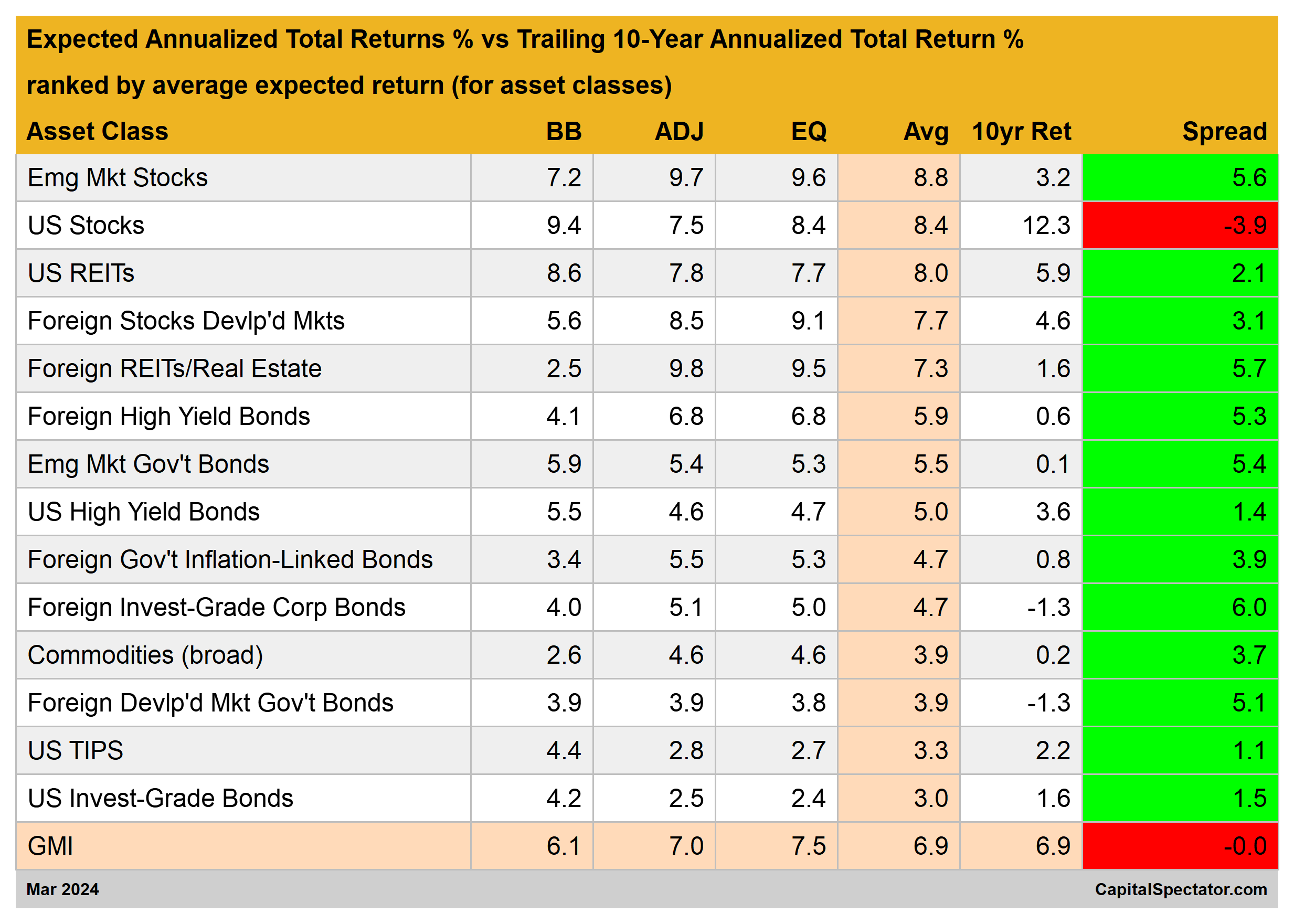

La stima sulla performance a lungo termine per il Global Market Index (GMI) è salita di nuovo a marzo rispetto al mese prima. La previsione rivista (basata sui tre modelli definiti sotto) indica un ritorno annuo del 6,9% per il riferimento non gestito, che comprende tutte le principali classi di asset (liquidità esclusa), secondo i pesi di mercato tramite una serie di ETF di riferimento.

I titoli azionari statunitensi sono ancora l’eccezione per i ritorni previsti tra le varie classi di asset. La previsione media per le azioni americane è ben al di sotto della performance decennale. Di conseguenza, i titoli USA si avviano a generare risultati considerevolmente più deboli rispetto alla performance realizzata nell’ultimo decennio.

Al contrario, il resto delle principali classi di asset sta registrando previsioni di performance superiori ai risultati decennali. Queste differenze offrono una base per come strutturare l’allocazione di asset per battere l’indice GMI. Intanto, l’indice GMI passivo attualmente dovrebbe generare un ritorno in linea con la sua performance decennale del 6,9%.

L’indice GMI rappresenta un riferimento teorico del portafoglio ottimale per l’investitore medio con un orizzonte di tempo infinito. Su questa base, il GMI è utile come punto di partenza per personalizzare l’allocazione di asset e la progettazione del portafoglio in modo che siano in linea con aspettative, obiettivi, tolleranza del rischio, ecc… dell’investitore. Lo storico del GMI suggerisce che la performance di questo riferimento passivo è competitiva con la maggior parte delle strategie di allocazione asset più attive, soprattutto al netto di rischio, costi di trading e tasse.

È probabile che alcune, la maggior parte o anche tutte le previsioni sopra siano in qualche misura sbagliate. Le proiezioni del GMI, tuttavia, dovrebbero essere in qualche modo più affidabili rispetto alle stime delle sue componenti. Le previsioni su specifici mercati (titoli USA, materie prime, ecc…) sono soggette a maggiore volatilità e a un errore di tracciamento rispetto all’aggregazione delle previsioni nella stima del GMI, un processo che può ridurre alcuni degli errori nel tempo.

Un altro modo di considerare le proiezioni sopra è usare le stime come strumento per sviluppare aspettative sul GMI. Le previsioni per le classi di asset sottostanti sono una componente necessaria per sviluppare dati GMI ex-ante, ma sono meno affidabili rispetto all’aggregazione delle stime.

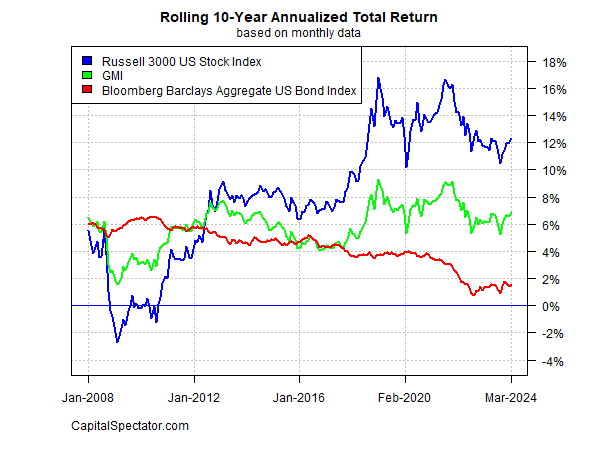

Per capire come il ritorno totale realizzato dal GMI si sia evoluto nel tempo, consideriamo lo storico del riferimento su base annualizzata decennale. Il grafico sotto compara la performance del GMI rispetto all’equivalente per i titoli e bond USA nell’ultimo mese. Il ritorno corrente del GMI per gli ultimi dieci anni è del 6,9%, poco sopra il recente minimo per questa finestra temporale.

Ecco una breve sintesi di come sono generate le previsioni e le definizioni degli altri indicatori nella tabella sopra:

BB: Il modello Building Block utilizza i rendimenti storici come riferimento per stimare il futuro.Il periodo campione utilizzato parte dal gennaio 1998 (la prima data disponibile per tutte le classi di asset sopra elencate). La procedura consiste nel calcolare il premio per il rischio per ogni classe di asset, calcolare il rendimento annualizzato e quindi aggiungere un tasso privo di rischio atteso per generare una previsione di rendimento totale. Per il tasso privo di rischio previsto, utilizziamo l’ultimo rendimento del Treasury Inflation-Protected Security (TIPS) a 10 anni.

EQ: Il modello Equilibrium inverte il rendimento atteso in funzione del rischio. Piuttosto che cercare di prevedere direttamente il rendimento, questo modello si basa sul quadro, in qualche modo più affidabile, dell’utilizzo di metriche di rischio per stimare la performance futura. Il processo è relativamente solido, nel senso che prevedere il rischio è leggermente più facile che prevedere il rendimento. I tre input:

* Una stima del prezzo di mercato atteso del rischio del portafoglio complessivo, definito come Sharpe ratio, ovvero il rapporto tra i premi al rischio e la volatilità (deviazione standard). Nota: il “portafoglio” qui e in tutto il testo è definito come GMI.

* La volatilità attesa (deviazione standard) di ogni asset (componenti di mercato di GMI).

* La correlazione attesa per ogni asset rispetto al portafoglio (GMI).

Questo modello di stima dei rendimenti di equilibrio è stato inizialmente delineato in un articolo del 1974 del professor Bill Sharpe.

ADJ: Questa metodologia è identica al modello Equilibrium (EQ) descritto in precedenza, con una sola eccezione: le previsioni vengono corrette in base ai fattori di momentum a breve termine e di mean reversion a lungo termine. Il momentum è definito come il prezzo attuale rispetto alla media mobile a 12 mesi. Il fattore di mean reversion è stimato come il prezzo corrente rispetto alla media mobile a 60 mesi (5 anni). Le previsioni di equilibrio vengono corrette in base ai prezzi correnti rispetto alle medie mobili a 12 e 60 mesi.

Avg: Questa colonna rappresenta la media semplice delle tre previsioni per ogni riga (classe di asset).

Rendimento a 10 anni: Per una prospettiva sui rendimenti effettivi, questa colonna mostra il rendimento totale annualizzato a 10 anni per le classi di asset fino al mese target corrente.

Spread: Previsione media del modello meno il rendimento a 10 anni.