- Roku in difficoltà alle prese col peggioramento del contesto macroeconomico

- Il titolo è crollato del 77,1% sull’anno in corso e dell’89,3% dal massimo record del luglio 2021

- Le azioni sono allettanti dopo il forte calo di quest’anno.

È stato un anno difficile per Roku (NASDAQ:ROKU), il cui titolo ha perso oltre due terzi del valore nel peggioramento delle condizioni macroeconomiche, come l’aumento dei tassi di interesse, l’impennata dell’inflazione e i timori per una possibile recessione.

La piattaforma di streaming che dipende dalla pubblicità, nonché fornitore hardware, è stato uno dei maggiori successi della pandemia e si trova in difficoltà anche per il peggioramento dei fondamentali: il rallentamento delle spese per le inserzioni digitali, i problemi delle filiere e l’aumento della concorrenza da parte di altre società streaming.

Dopo essere schizzato al massimo storico di 490,76 dollari nel luglio 2021, il titolo ROKU, crollato di ben il 77,1% sull’anno in corso (ytd), è colato a picco al minimo di 47,27 dollari il 24 ottobre. Le azioni hanno poi registrato una modesta ripresa, chiudendo a 52,27 dollari ieri, ma continuano a restare circa il 90% al di sotto del massimo storico.

Ai livelli attuali, la società di San José, California, ha una market cap di 7,2 miliardi di dollari, rispetto ai 60 miliardi del picco.

Le azioni Roku sono diventate estremamente attraenti dopo il calo di quest’anno, data l’impressionante crescita degli account attivi ed il miglioramento della monetizzazione di utenti nuovi ed esistenti.

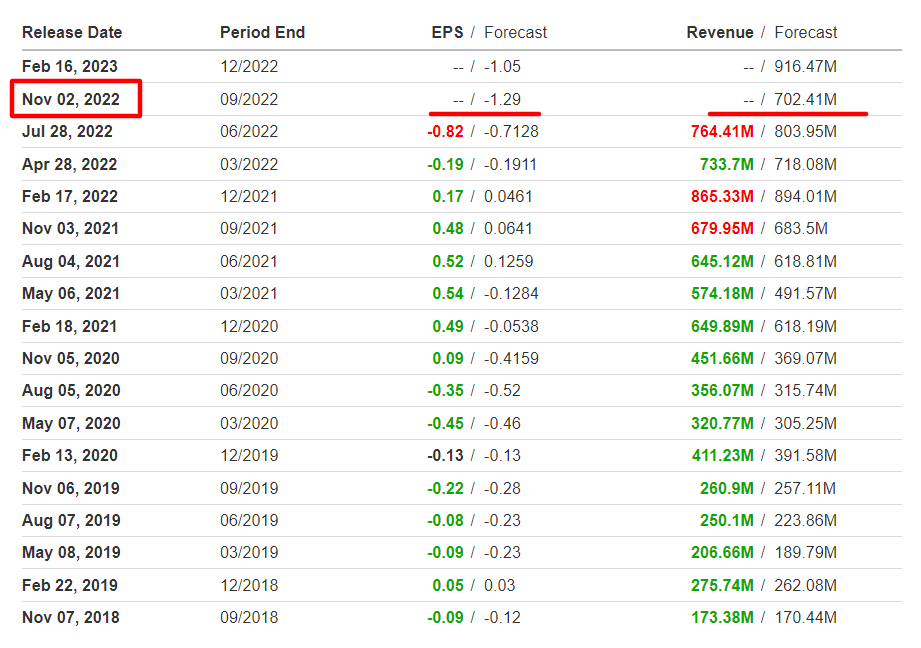

Il prossimo fattore importante per il titolo sarà la pubblicazione dei risultati del Q3, dopo la chiusura dei mercati USA di mercoledì 2 novembre.

Le stime indicano una perdita di 1,29 dollari per azione su ricavi di 702,4 milioni di dollari, rispetto al profitto di 0,48 dollari per azione e vendite di 679,9 milioni di dollari dell’anno scorso.

Quando la società ha riportato gli utili a luglio, ha avvertito che il mercato inserzionistico continuerà ad affrontare degli ostacoli e che le spese discrezionali continueranno a ridursi, pesando sulle vendite sia di Roku TV che di Roku player. Il pioniere dei video in streaming ha inoltre tagliato le spese operative e rallentato le assunzioni nel secondo trimestre.

Considerate l’incertezza e la volatilità del macro-contesto, la compagnia ha ritirato le stime sulla crescita delle vendite per l’intero anno fiscale.

Malgrado il contesto difficile, Roku è riuscita ad aggiungere 1,8 milioni di utenti attivi nel Q2, raggiungendo quota 63,1 milioni, in salita del 14% su base annua (yoy). Le ore di streaming sono schizzate del 19% yoy, mentre le entrate medie per utente (ARPU) sono aumentate del 21% a 44,10 dollari.

Ciò mi spinge a credere che i problemi di Roku siano dovuti soprattutto a fattori macro, e che non rispecchiano problemi di esecuzione per la compagnia di video in streaming. Inoltre, mi aspetto che il lancio dei nuovi piano a basso costo e con pubblicità da parte di Netflix (NASDAQ:NFLX) e Disney (NYSE:DIS) sarà un fattore di spinta a breve termine che contribuirà a riaccendere la crescita.

Morale della favola

Gli affari di Roku non vanno affatto male. Resto ottimista su Roku e credo che la società streaming sia una delle compagnie meglio posizionate per beneficiare del passaggio secolare alla TV connessa nell’attuale trend di taglio del via cavo.

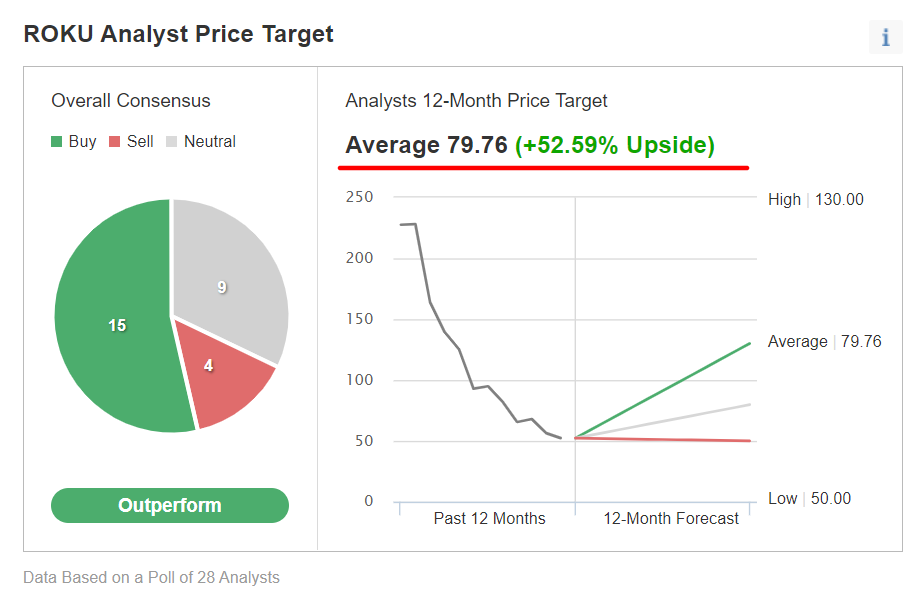

Wall Street ha una visione bullish a lungo termine su Roku, come mostra un sondaggio di Investing.com, da cui è emerso che 24 analisti su 28 che coprono il titolo lo considerano “buy” o “hold”.

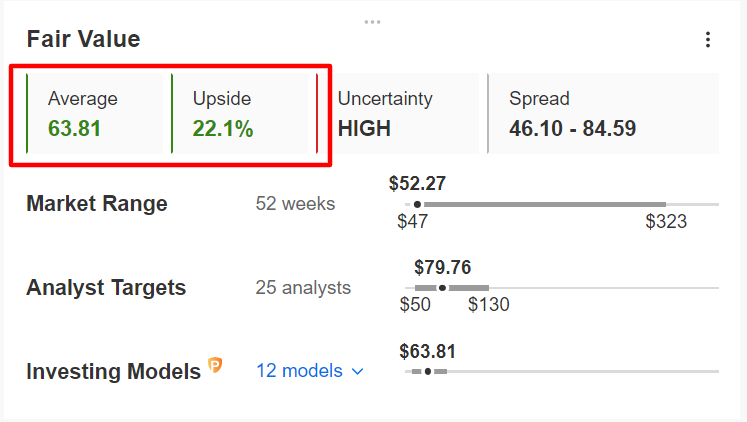

Allo stesso modo, il fair value medio del titolo ROKU su InvestingPro+, in base ad una serie di modelli di valutazione, implica un rialzo del 22,1%.

Quindi, qualunque segnale di ripresa nel settore delle inserzioni digitali, insieme ad un miglioramento delle condizioni macroeconomiche, probabilmente porterà ad un breakout delle azioni ROKU dal loro recente trend in discesa.

Nota: Al momento della scrittura, Jesse è long sull’S&P 500 tramite l’SPDR S&P 500 ETF. È long anche sull’Energy Select Sector SPDR ETF e sull’ Health Care Select Sector SPDR ETF. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.