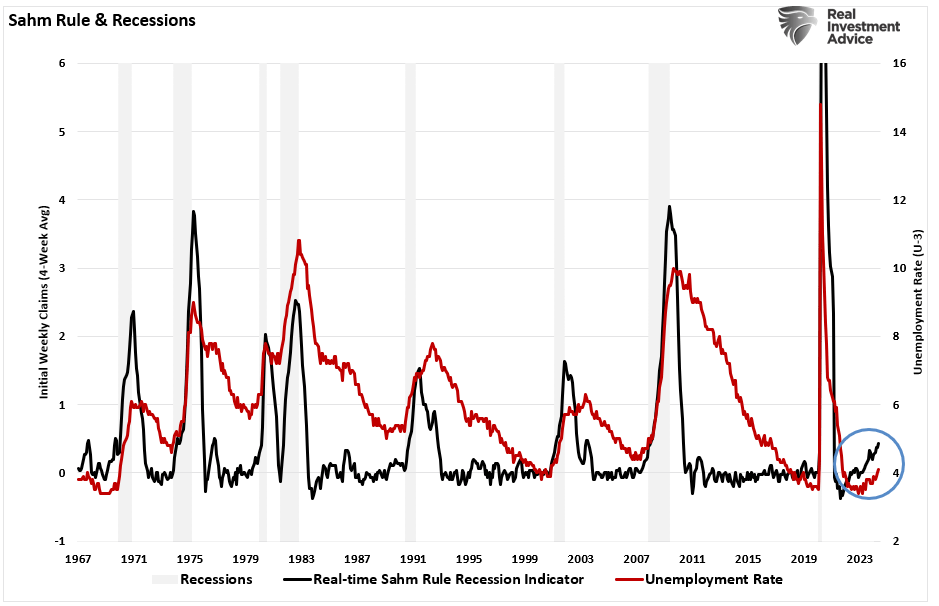

L’economista Claudia Sahm ha sviluppato la “Regola di Sahm”, secondo la quale l’economia è in recessione quando la media a tre mesi del tasso di disoccupazione supera di mezzo punto percentuale il suo minimo da 12 mesi. Come dimostrato, l’ultimo rapporto sull’occupazione ha fatto scattare questo indicatore.

Questo significa che la recessione è imminente? Forse. Tuttavia, ora possiamo aggiungere questo indicatore alla lunga lista di altri indicatori di recessione, anch’essi segnali di allarme.

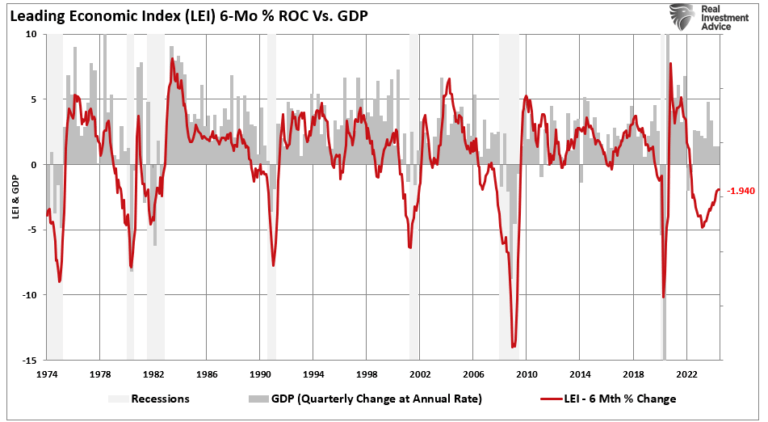

Come discusso in precedenza l’Indice Economico Prevalente (LEI) ha una lunga storia di previsione accurata degli esiti della recessione.

Come abbiamo mostrato, ogni precedente calo del tasso di variazione semestrale del LEI del Conference Board si è allineato con una recessione. Attualmente ci troviamo in uno dei periodi più lunghi mai registrati in cui la lettura del LEI è rimasta al di sotto dello zero senza che sia stata dichiarata una recessione.

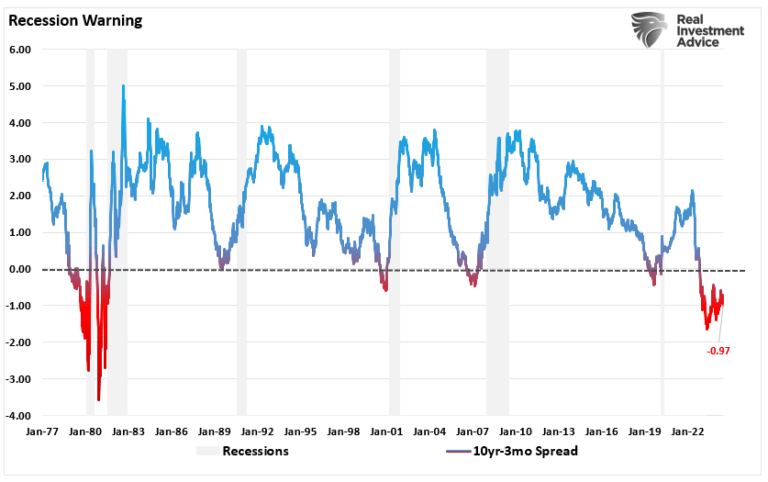

Abbiamo anche discusso della curva dei rendimenti invertita, che suggerisce il permanere di rischi di recessione. Nello specifico:

“Mentre il Conference Board ha abbandonato la sua richiesta di recessione, il mercato obbligazionario non l’ha fatto. Il differenziale di rendimento tra i Treasury Bond a 10 e a 2 anni rimane profondamente invertito. In particolare, l’inversione NON è l’avvertimento di recessione: è quando la curva dei rendimenti si inverte che segnala l’inizio di una recessione. Storicamente ciò si è verificato in risposta ai tagli dei tassi della Federal Reserve per cercare di compensare un’economia in rapido rallentamento”.

Tagli dei tassi in arrivo

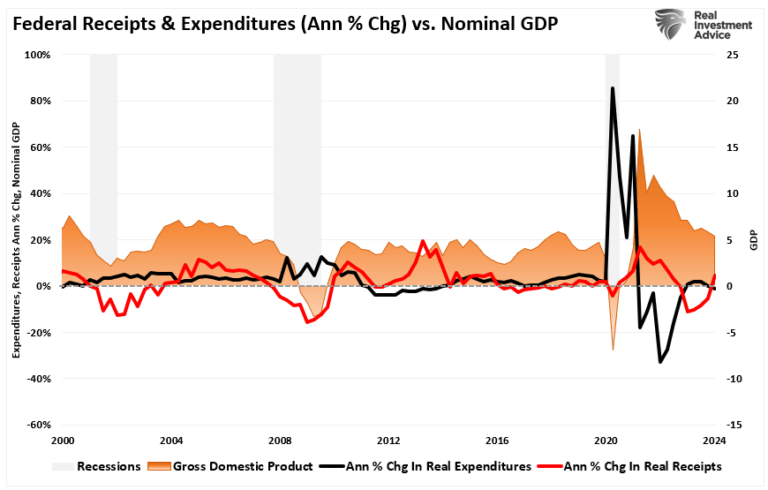

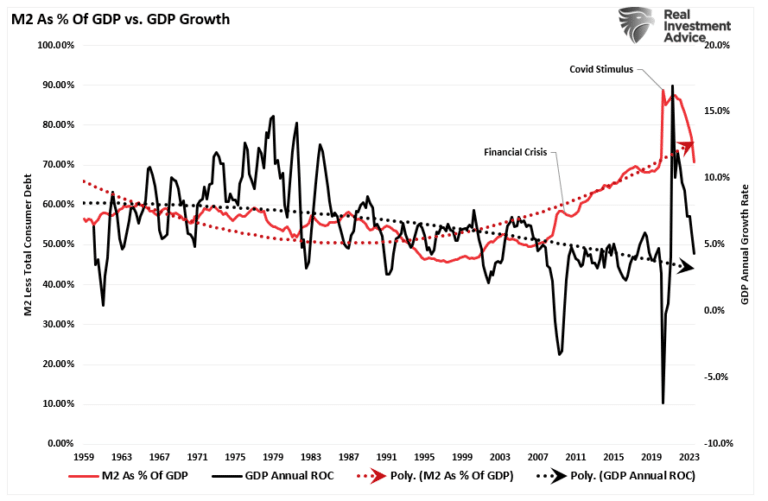

Lo stesso sostegno all’attività economica si riscontra nell’offerta monetaria (M2) in percentuale dell’economia.

Finora l’economia ha sfidato le aspettative di recessione. Ciò è stato dovuto all’inondazione di stimoli monetari derivanti dall’Inflation Reduction Act e dal CHIPS Act e a un’impennata della spesa in deficit, che ha sostenuto la crescita economica. Tuttavia, l’impennata della spesa ha raggiunto il suo picco e si è abbassata, con conseguenti ripercussioni sulla crescita economica futura.

Lo stesso sostegno all’attività economica si riscontra nell’offerta monetaria (M2) in percentuale dell’economia.

Sebbene questi sostegni monetari e fiscali abbiano causato un’impennata della crescita economica dopo l’ondata di spesa “legata alla pandemia”, entrambi si stanno invertendo.

Tuttavia, con l’inversione dello stimolo monetario, il rischio di recessione aumenta con il rallentamento dei consumi.

Ecco perché la “regola di Sahm” e l’occupazione in generale sono tra gli indicatori recessivi più critici.

Perché l’occupazione è così importante?

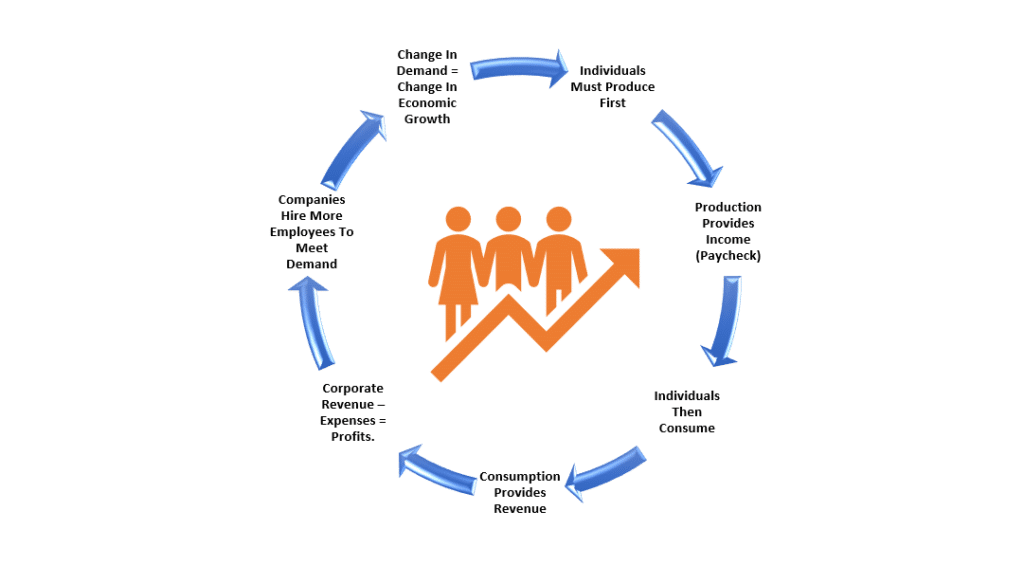

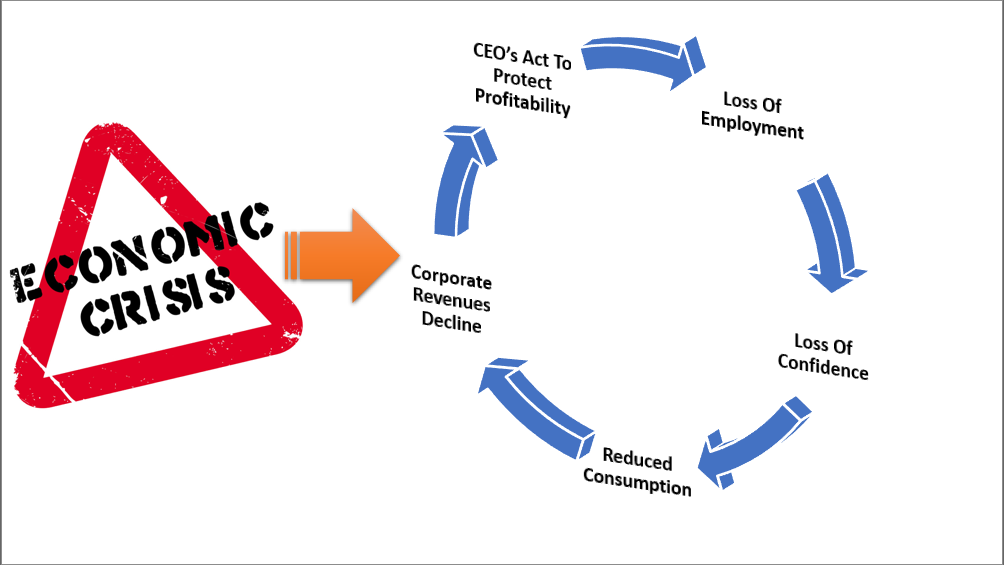

Gli Stati Uniti sono un’economia basata sui consumi. È fondamentale che i consumatori non possano consumare senza prima produrre qualcosa. La produzione deve essere la prima cosa da fare per generare il reddito necessario al consumo. Il ciclo è illustrato di seguito.

Naturalmente, se si bypassa la fase di produzione del ciclo inviando assegni direttamente alle famiglie, si otterrà una forte impennata della crescita economica. Come mostrato nel grafico M2/PIL qui sopra, il massiccio picco di crescita economica nel secondo trimestre del 2021 è stato direttamente il risultato di queste politiche fiscali.

Tuttavia, una volta che gli individui hanno speso lo stimolo, l’attività economica è diminuita perché il lato produttivo dell’equazione è rimasto in ritardo. Ecco il punto cruciale sull’occupazione e perché la “regola di Sahm” è importante.

“Per consumare a un tasso economicamente sostenibile, una famiglia ha bisogno di un’occupazione a tempo pieno. Questi posti di lavoro offrono salari più alti, benefit e assicurazione sanitaria per sostenere una famiglia. I lavori part-time non lo fanno”.

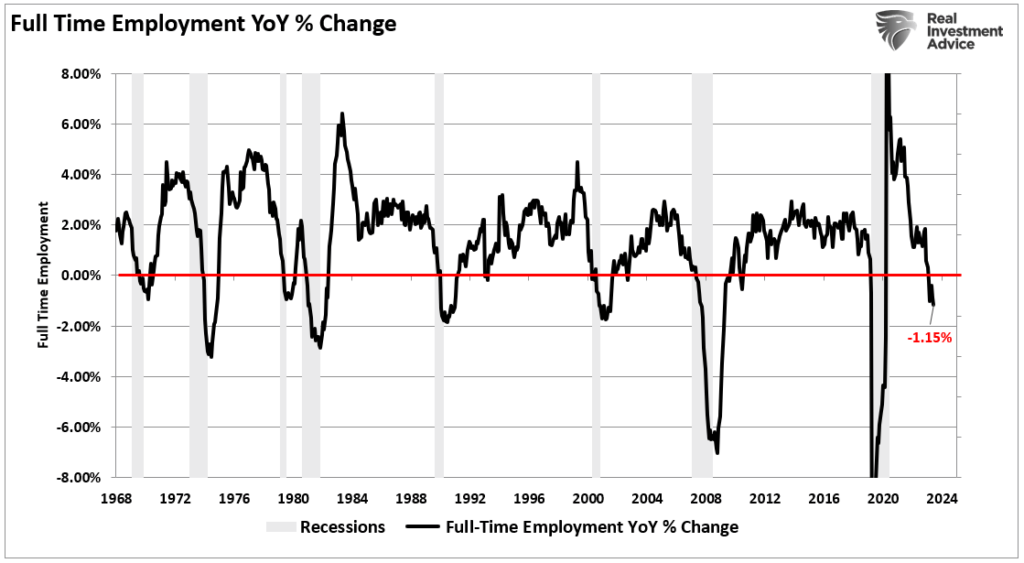

Mentre i media pubblicizzano i “forti dati sull’occupazione”, questi sono per lo più il recupero dei posti di lavoro persi durante la crisi economica.

Tuttavia, la realtà è che il tasso di occupazione a tempo pieno è in forte calo. Storicamente, quando il tasso di variazione dell’occupazione a tempo pieno scende sotto lo zero, l’economia entra in recessione.

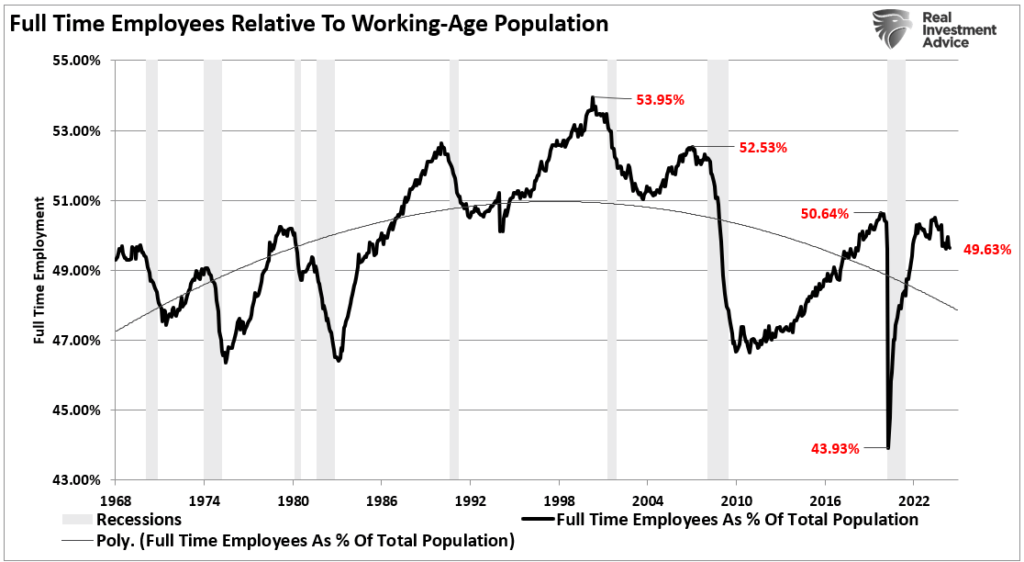

In particolare, vista l’impennata dell’immigrazione negli Stati Uniti, negli ultimi anni, l’importante rapporto tra gli occupati a tempo pieno e la popolazione è calato drasticamente.

Come si è detto, dato che l’occupazione a tempo pieno fornisce le risorse per i consumi in eccesso, tale rapporto dovrebbe aumentare perché l’economia continui a crescere fortemente. Tuttavia, l’occupazione a tempo pieno è diminuita dall’inizio del secolo a causa dell’aumento dell’automazione, della tecnologia e dell’offshoring.

Sebbene il Presidente Biden abbia di recente parlato di una forte crescita dell’occupazione nel suo discorso al SOTU, l’occupazione a tempo pieno come percentuale della popolazione in età lavorativa non è riuscita a tornare ai livelli pre-pandemia.

In particolare, le forti flessioni dell’occupazione a tempo pieno hanno coinciso con l’inizio della recessione. Questo non dovrebbe sorprendere, dato che le aziende riducono la manodopera, la loro spesa più consistente, a causa del calo della domanda dei consumatori.

Niente lavoro = niente reddito

Il problema del calo dell’occupazione a tempo pieno è che, come già detto, ha un impatto negativo sui consumi economici. Sebbene l’attuale amministrazione sia riuscita a compensare questo calo con un massiccio aumento della spesa in deficit, quest’ultima non è sostenibile. Se a questo si aggiunge il calo della crescita dei salari, il potenziale stress dell’economia diventa più evidente.

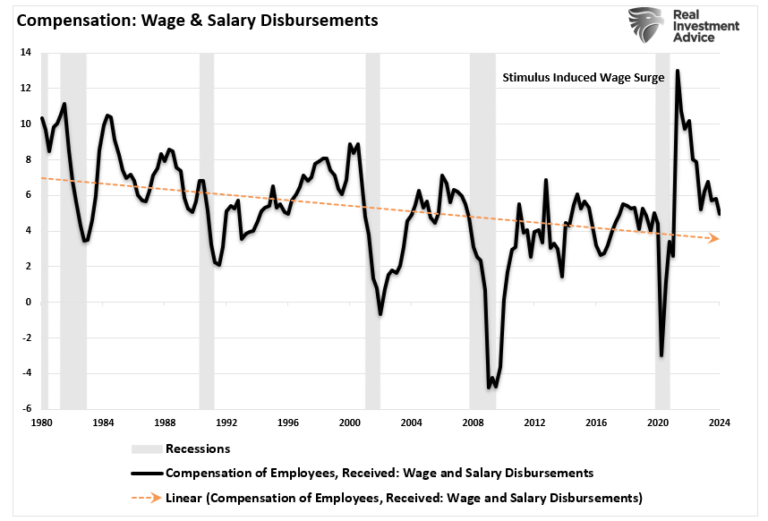

Come si vede, le retribuzioni continuano a diminuire anche se l’inflazione dei prezzi rimane elevata, il che pesa sulla capacità dei consumatori di mantenere il proprio tenore di vita.

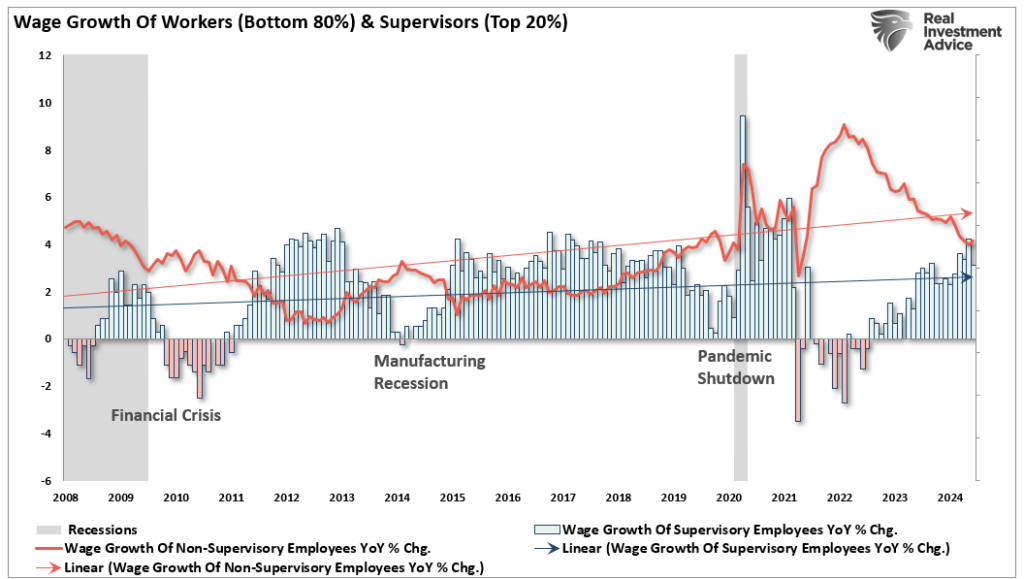

Tuttavia, il grafico è un po’ ingannevole perché riflette tutti i compensi e i salari. Il 20% dei percettori di reddito ha visto aumentare i salari, in particolare per i dirigenti della “C-Suite”.

Tuttavia, per l’ottanta per cento (80%) dei dipendenti, il calo della crescita salariale è piuttosto drammatico e pari a quello delle precedenti recessioni.

Come si è detto, quando l’economia rallenta, i datori di lavoro cercano di ridurre l’aspetto più costoso di ogni azienda: l’occupazione. Tagliare i posti di lavoro a tempo pieno è il modo più efficiente per proteggere gli utili e la redditività.

Sebbene i datori di lavoro tendano a tenersi stretti i dipendenti il più a lungo possibile, alla fine i dipendenti vengono sacrificati per proteggere i profitti. Di conseguenza, un ciclo ragionevolmente prevedibile continua fino all’esaurimento.

Conclusione

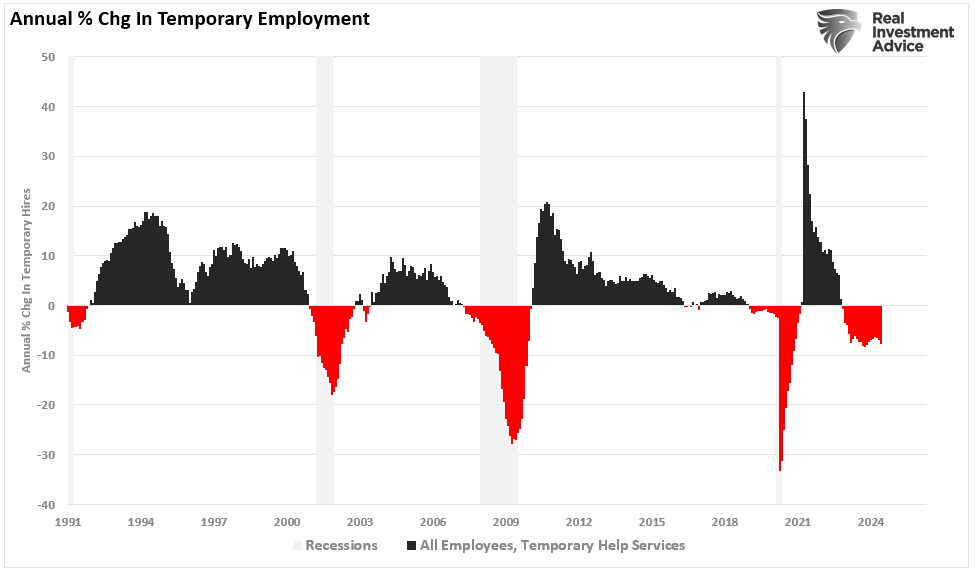

Tuttavia, vale la pena notare che, mentre l’occupazione a tempo pieno sta diminuendo a causa del rallentamento dell’economia, anche il lavoro temporaneo sta diminuendo.

In altre parole, le aziende stanno riducendo l’occupazione a tutti i livelli, il che non depone a favore della narrativa dell’”economia forte”.

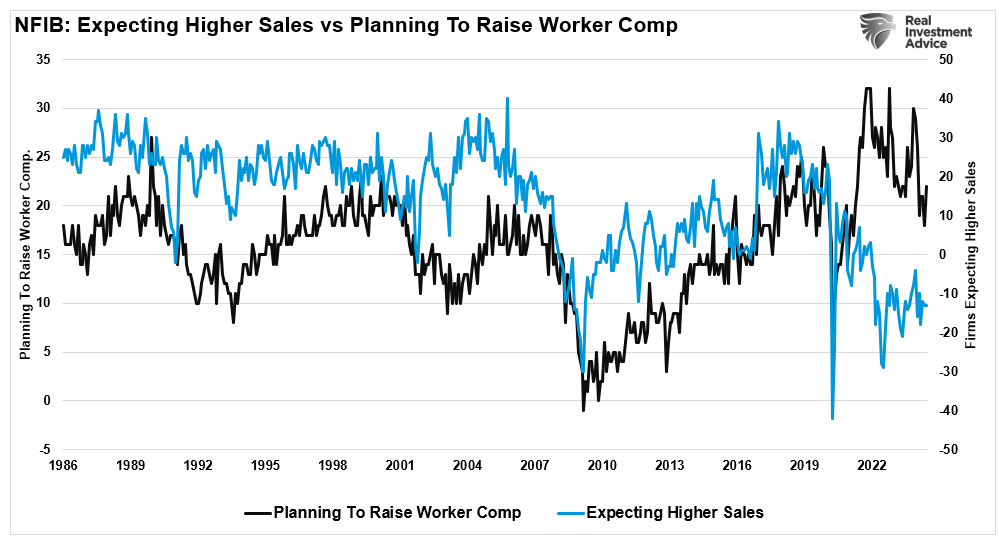

Il calo dei salari e dei posti di lavoro non dovrebbe sorprendere. Le piccole imprese rappresentano il 50% dell’occupazione e non sono riuscite a registrare l’impennata di crescita delle vendite pubblicizzata dai media tradizionali.

Se inizialmente hanno aumentato i salari per attirare i talenti dopo la chiusura dell’attività, la tendenza si sta invertendo perché le vendite non si concretizzano.

Sebbene non vi siano indicazioni di una recessione nei prossimi 12 mesi, secondo gli economisti tradizionali, vale la pena prestare attenzione a ciò che accade nell’occupazione, poiché quasi il 70% della crescita economica deriva dai consumi.

La “regola di Sahm” è un altro indicatore essenziale che suggerisce che la debolezza economica di fondo è più significativa di quanto suggeriscano i titoli dei giornali.

Certo, questa “volta potrebbe essere diversa”, ma il problema è che, storicamente, non è stato così. Pertanto, se da un lato dobbiamo valutare la possibilità che gli analisti abbiano ragione nelle loro previsioni più ottimistiche di un “atterraggio morbido”, dall’altro le probabilità restano quelle degli indicatori.

Mentre il LEI e l’inversione della curva dei rendimenti suggeriscono la presenza delle “condizioni” per una recessione, la “regola di Sahm” e la misura dell’occupazione a tempo pieno tendono a rappresentarne la “prova”.

Naturalmente, questo è probabilmente il motivo per cui la Federal Reserve sta spingendo per tagliare i tassi anche se l’inflazione rimane ben al di sopra del suo obiettivo.