La scorsa settimana, la cosiddetta FOMO (Fear Of Missing Out, paura di restare esclusi) è diventata il tema dominante dei mercati.

Con i dati che sembrano confermare sempre più la storia dell’atterraggio morbido e i banchieri centrali diventati “dipendenti dai dati”, i mercati sono in modalità FOMO come nel 2019.

Nel 2019, infatti, la Fed aveva effettuato una brusca virata e l’economia era riuscita ad effettuare il proverbiale atterraggio morbido. Il ciclo di aumenti del 2018 che Powell aveva improvvisamente invertito ad inizio 2019 aveva rallentato l’economia, ma non al punto da risultare in un atterraggio brusco.

La crescita degli utili dell’S&P 500 era appena +0,6% (ma non negativa), l’inflazione core era stabile intorno al 2% e gli USA aggiungevano 160 mila nuovi posti di lavoro al mese: una crescita nominale bassa, ma non una recessione. In altre parole: un atterraggio morbido.

Ma il 2023 non è il 2019, per molte macro-ragioni che vedremo.

Innanzitutto, vediamo l’attuale regime del mercato.

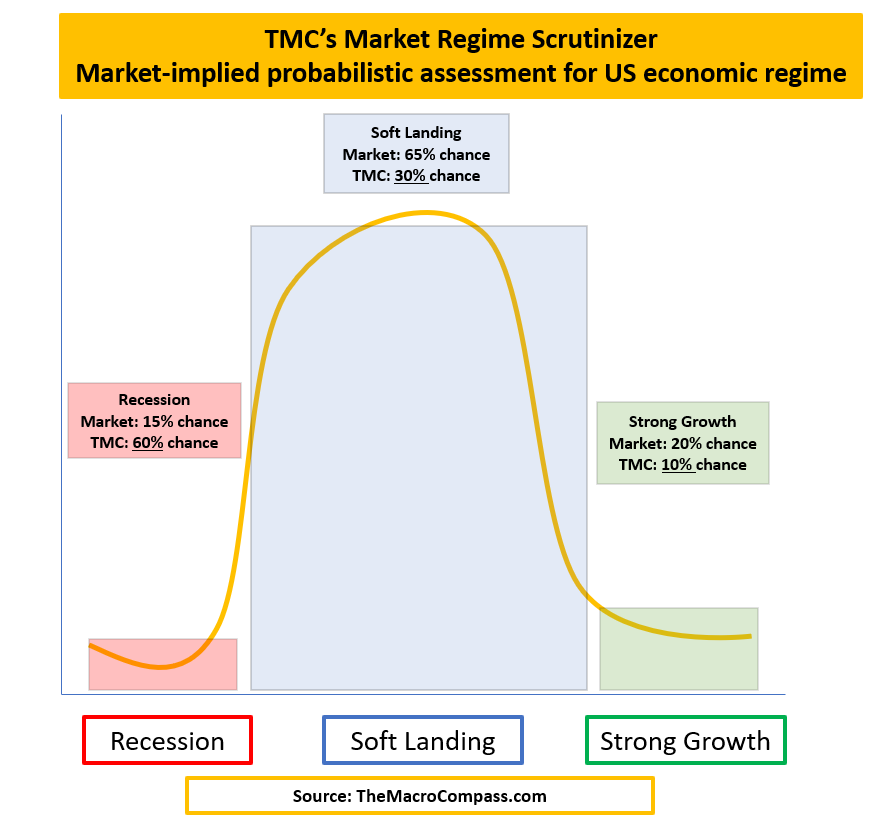

Il grafico sopra mostra lo strumento TMC’s Market Regime Scrutinizer. Misura le probabilità dedotte mercato assegnate ad una recessione USA, ad un atterraggio morbido o ad un regime di crescita forte all’orizzonte.

Si ottiene controllando i mercati delle opzioni di fixed income, azioni e valute, e mettendo insieme le probabilità dedotte dal mercato in questo indicatore TMC.

I mercati al momento mettono in conto un atterraggio morbido USA come regime probabilistico dominante (~65% di probabilità), e nelle ultime settimane la coda recessionaria a sinistra è stata aggressivamente esclusa (ora ~15%), mentre la probabilità di un regime di crescita forte all’orizzonte è stata portata a ~20%.

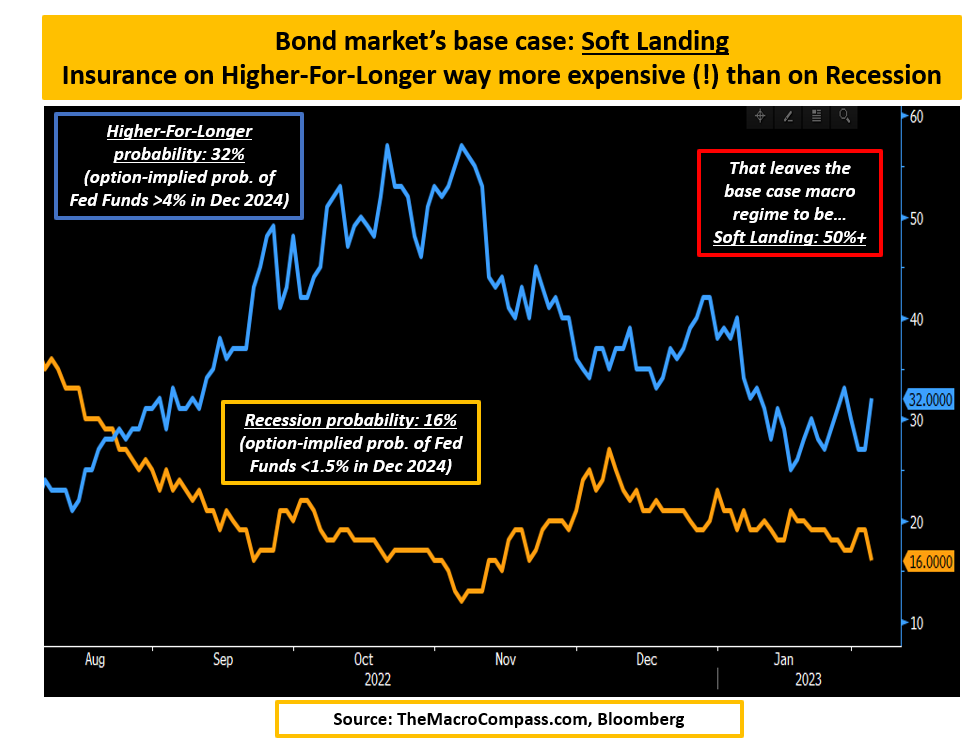

Persino dopo l’apparentemente elevatissimo dato sul mercato del lavoro e sui servizi ISM, il mercato dei bond continua a urlare che ci sarà un’immacolata disinflazione/atterraggio morbido.

- L’inflazione dovrebbe scendere al 2,5% entro fine anno, e restare vicina al 2% sul lungo periodo;

- Sono messi in conto tagli da “atterraggio morbido” da parte della Fed: con l’inflazione che scende e senza una recessione, la Fed può portare tranquillamente i tassi a livelli neutrali (2,50-2,75%) senza ricorrere a tagli recessionari o essere costretta a lasciare i tassi più alti più a lungo.

I mercati dei bond assegnano una possibilità di appena circa il 15% a tagli recessionari, ed una di circa il 30% ad uno scenario di fondi Fed più alti per più a lungo, tra crescita forte e inflazione appiccicosa.

Di conseguenza, il mercato delle opzioni indica una probabilità di ~55% di un atterraggio morbido disinflazionistico.

Quando un atterraggio morbido immacolato, disinflazionistico, diventa il regime di mercato dominante, si tratta solo di vendere assicurazioni ed essere pagati mentre … beh, non succede molto e la Fed segue un percorso molto prevedibile.

E in effetti, con la Fed che dovrebbe seguire un percorso molto prevedibile, la volatilità dei bond viene annullata.

Una minore volatilità dei bond fa migliorare molto la propensione al rischio sui mercati azionari.

***

Articolo originale pubblicato su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.