Questo articolo è stato scritto in esclusiva per Investing.com

- I recenti dati economici sono stati molto più deboli del previsto

- Sta per cominciare la stagione degli utili del Q2, le maggiori banche pubblicheranno i risultati la prossima settimana

- La volatilità sembra economica, mentre entriamo in un altro periodo rischioso per l’S&P 500

Allacciate le cinture. La stagione degli utili sta per cominciare. Abbiamo già sentito messaggi di cautela da parte di aziende come Meta Platforms (NASDAQ:META), Restoration Hardware (NYSE:RH), e Micron (NASDAQ:MU)

Sebbene i dati sui risultati siano importanti, saranno le previsioni e i commenti dei team gestionali a catturare l’attenzione.

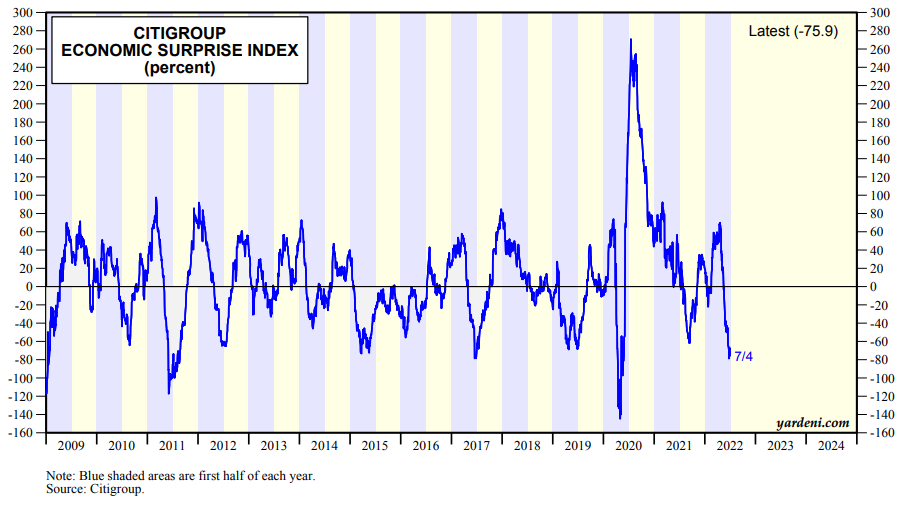

Il mondo aziendale potrebbe cercare di abbassare le proprie previsioni per moderare le aspettative, considerato il calo dei recenti dati economici. In base all’ultima lettura dell’indice sulla sorpresa economica di Citigroup, i dati statunitensi si sono rivelati molto peggiori delle aspettative di Wall Street ultimamente.

I dati economici di giugno sono deboli

Fonte: Yardeni.com

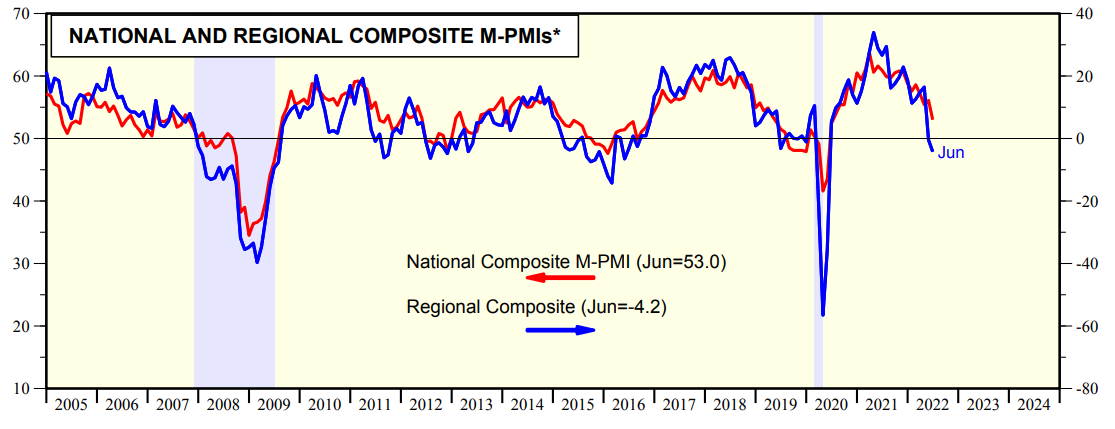

Molti dei dati sono stati tremendi di per sé (non solo in confronto alle previsioni). Ad esempio, i sondaggi delle Fed regionali di giugno mostrano che l’economia potrebbe già essere in lieve recessione.

PMI regionali in territorio di contrazione

Fonte: Yardeni.com

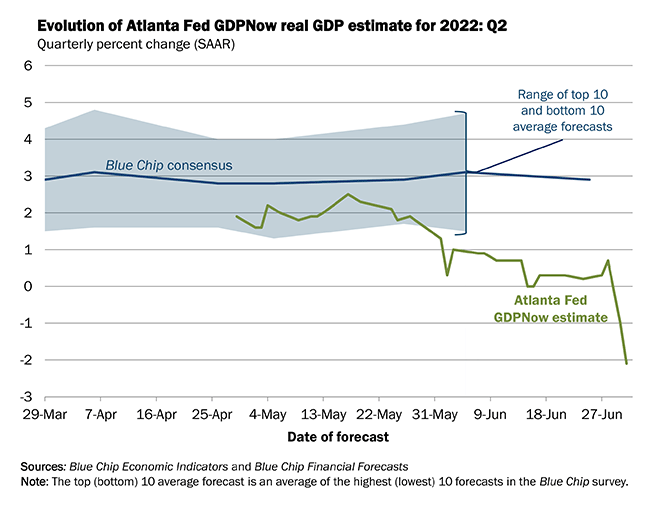

Intanto, il modello GDPNow della Fed di Atlanta mostra una stima di una crescita negativa nel Q2. E questo dopo il tasso di crescita del -1,6% del PIL reale dal Q1, secondo il Bureau of Economic Analysis. Una contrazione economica potrebbe essere iniziata quando l’S&P 500 ha toccato il picco a 4.818 intraday il 4 gennaio.

La recessione è realtà? La crescita del PIL reale nel Q2 potrebbe essere negativa

Fonte: Federal Reserve di Atlanta

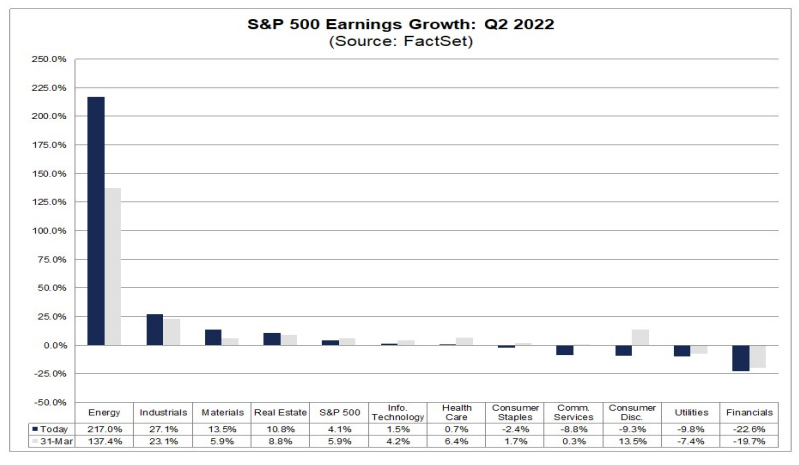

Analisti ed investitori chiaramente non si sentono così ottimisti all’inizio della stagione degli utili del secondo trimestre. La sezione settimanale Earnings Insights pubblicata da John Butters per FactSet mostra le ultime stime sugli utili per l’S&P 500 e i suoi settori, nonché le valutazioni per dare contesto.

Le previsioni della scorsa settimana sottolineano che l’S&P dovrebbe riportare il suo tasso di crescita degli utili più basso dal Q4 2020. L’aumento dei profitti del 4,1% dallo stesso periodo del 2021 è negativo se si mette in conto l’attuale tasso alto di inflazione (sopra l’8%). Rimuoviamo l’enorme aumento previsto del 217% per gli EPS del settore energetico, e gli utili dell’SPX sono ancora peggiori.

La crescita degli utili S&P 500 si focalizza sul settore energetico

Fonte: FactSet

Quindi, cosa fare? Come dovrebbero operare gli investitori in quella che potrebbe essere la stagione degli utili più tesa della storia recente?

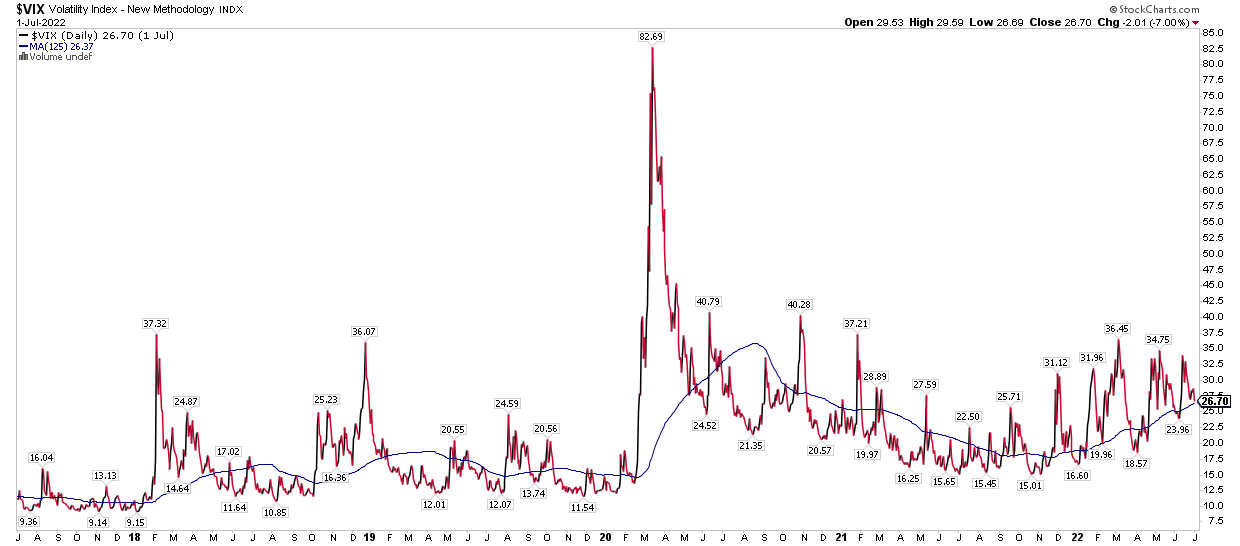

Penso che la volatilità sia piuttosto economica al momento. Consideriamo che l’indice CBOE sulla volatilità (VIX) ha oscillato ostinatamente vicino a 30 per gran parte del 2022. Il grafico giornaliero su cinque anni del VIX riportato sotto ha una media mobile su 125 giorni (il numero di giorni di scambio che ci sono stati finora quest’anno).

Notiamo come il VIX sia in un trend in salita dall’ottobre 2021, anche se in modalità consolidamento dall’impennata del marzo 2022 sopra 36. Un VIX sotto 27 implica una mossa giornaliera di appena l’1,7% sull’SPX. Penso che potremo vedere oscillazioni molto più grosse nel corso della stagione degli utili e nel resto del Q3 (un periodo notoriamente rischioso in un anno di elezioni di metà mandato).

Indice VIX CBOE: verso l’alto nel 2022

Fonte: Stockcharts.com

Morale della favola

La stagione degli utili è arrivata. Il terzo trimestre fino ad ottobre tende ad essere un periodo imprevedibile per i tori, soprattutto in vista delle elezioni di metà mandato. Un VIX nettamente sotto 30 mi sembra troppo economico. Andando long, la volatilità nelle opzioni SPX o persino sui singoli titoli potrebbe essere un modo per operare sul mercato al momento.