- Brusco ribasso del titolo Shopify, il boom dell’e-commerce legato all’economia perde slancio

- Per sopravvivere in questi tempi difficili, SHOP sta licenziando dipendenti e tagliando le spese

- Malgrado le difficoltà economiche, Shopify resta un importante operatore e-commerce, con un solido potenziale di rialzo

Shopify (NYSE:SHOP), colosso dell’e-commerce canadese beniamino dell’epoca della pandemia, viene colpito in pieno dall’attuale tonfo del mercato. Il titolo ha perso il 75% del valore di mercato negli ultimi 12 mesi e potrebbero arrivare altri dolori sul breve periodo, se le condizioni economiche continueranno a peggiorare.

La società di Ottawa ha riferito agli investitori il mese scorso che il trend di calo delle vendite proseguirà nel secondo semestre dell’anno, con i clienti che tagliano le spese per il peggioramento del contesto macroeconomico.

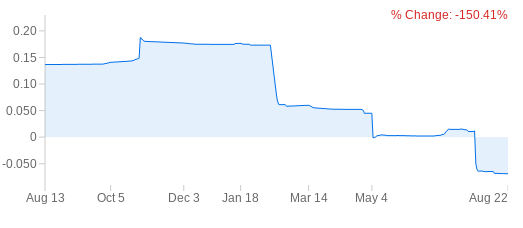

Le vendite di Shopify sono schizzate dell’86% tra il 2019 ed il 2020 e di un altro 57% nel 2021. A maggio, tuttavia, la compagnia ha messo in guardia da un rallentamento della crescita del fatturato, con la riduzione del boom dovuto alla pandemia. Le vendite nell’ultimo trimestre, terminato il 30 giugno, sono balzate di appena il 16%, e la società ha registrato una perdita di tre centesimi ad azione su base rivista. Per l’anno fiscale che si chiuderà a dicembre, gli analisti prospettano una crescita dei ricavi del 19%.

Fonte: InvestingPro

Per affrontare questo contesto macroeconomico, Shopify sta tirando la cinghia. Ha tagliato circa il 10% della forza lavoro a luglio, con l’amministratore delegato Tobi Lutke che ha ammesso che la decisione di espandersi rapidamente non è stata una buona mossa.

Ha scritto:

“Avevamo scommesso che il mix di canali (la quantità di dollari che viaggia tramite l’e-commerce piuttosto che nei negozi fisici) sarebbe balzato per cinque o persino dieci anni [per via della pandemia].

È chiaro che la scommessa non ha ripagato. Stiamo assistendo ad un’inversione del mix al livello a cui i dati pre-Covid suggerivano sarebbe stato a questo punto”.

Grande fossato economico

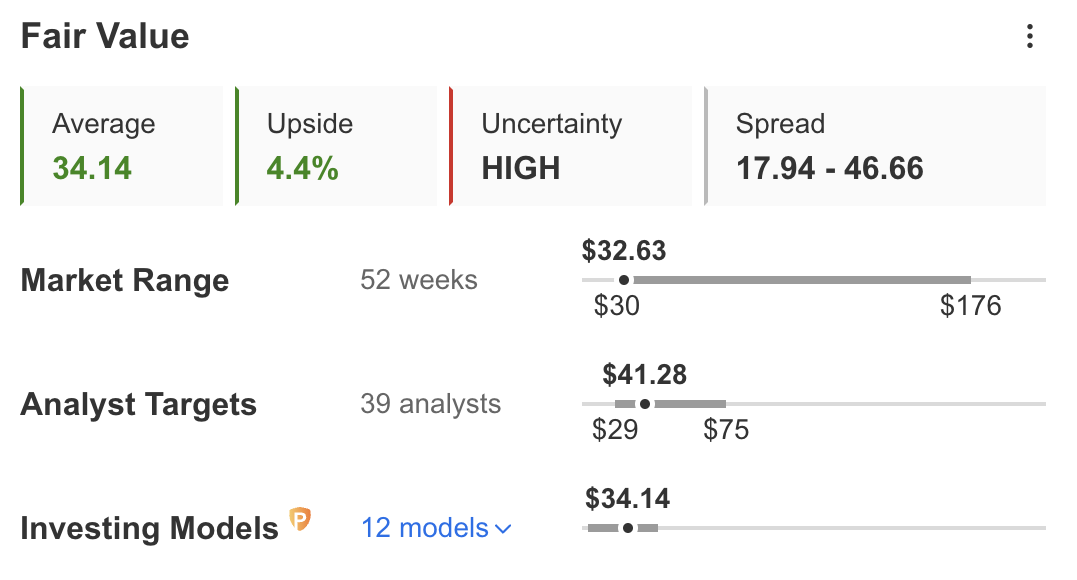

Questi sviluppi avversi suggeriscono che le prospettive sulla crescita di Shopify sono drasticamente cambiate dopo il boom dell’era pandemica e che il titolo ha perso lo slancio che aveva alimentato le impennate di oltre il 350% nel 2020 e nel 2021. Questi fattori sono rispecchiati nell’attuale prezzo del titolo, fornendo agli investitori a lungo termine un buon punto di entrata in una compagnia che ha sviluppato un fossato economico abbastanza grosso dalla sua IPO del 2015.

Fonte: InvestingPro

Uno dei punti di forza di Shopify è che offre alle piccole imprese un modo molto efficiente e a basso costo per costruire un negozio online sicuro. La piattaforma gestisce tutti gli aspetti relativi alla sicurezza hardware, al backup dei dati ed alla elaborazione dei pagamenti della compagnia, consentendo ai commercianti di dedicarsi soltanto sulle loro attività core.

Queste caratteristiche probabilmente resteranno molto richieste, con l’e-commerce che continua a guadagnare partecipazione di mercato a scapito dei distributori fisici. Secondo Morgan Stanley, il mercato dell’e-commerce ha ancora molto spazio di crescita e potrebbe passare dai 3,3 mila miliardi di oggi a 5,4 mila miliardi di dollari nel 2026.

Per gli investitori, secondo la banca, ciò significa che il boom dell’e-commerce probabilmente continuerà, offrendo opportunità di guadagno in vari settori, regioni e verticali, in un periodo in cui le recenti valutazioni dei titoli non necessariamente rispecchiano questa crescita.

Shopify, i cui commercianti rappresentano il 10% del totale delle vendite da e-commerce USA, si è anche posizionato per restare un operatore importante nel campo, tramite le acquisizioni e l’espansione delle sue capacità di e-commerce globali.

Il mese scorso, la società ha completato l’acquisizione da 2 miliardi di dollari del fornitore di dati con sede a San Francisco Deliverr, per restringere la concorrenza con Amazon.com (NASDAQ:AMZN) ed offrire ai suoi commercianti un punto di riferimento unico per i loro bisogni logistici.

Promuovendo SHOP in una recente nota, Atlantic Equities afferma che il titolo presenta rialzo dopo che gli investitori hanno messo in conto le aspettative di recessione.

E aggiunge:

“L’e-commerce sta riaccelerando, con le riaperture e le spinte secolari che tornano ad essere il principale fattore di crescita. Sebbene i problemi legati ad inflazione e recessione possano aumentare, le stime ora nel complesso indicano un’ulteriore moderazione della crescita soggiacente nonostante i segnali di stabilità.

Shopify continua a guadagnare partecipazione di mercato, è un titolo di alta qualità e ci aspettiamo un rialzo delle stime dopo il recente reset, quindi alziamo il rating ad Overweight”.

Morale della favola

Il titolo SHOP probabilmente resterà sotto pressione quest’anno, con la compagnia a fare i conti con un contesto macroeconomico particolarmente duro, soprattutto per l’e-commerce.

Tuttavia, la sua valutazione attuale è diventata interessante dopo il tonfo di quest’anno, dando agli investitori a lungo termine l’occasione di prendere posizione su una compagnia che solitamente batte le attese.

Precisazione: L’autore non possiede azioni Shopify.