I mercati sono concentrati sulle minute della FED che verranno rilasciate domani alle 20 CET, per cercare di capire quale possa essere l’orientamento dei membri del FOMC sul prosieguo della dinamica disinflattiva che si sta rivelando più lenta del previsto.

Beh, scordiamoci che nei verbali dell’ultimo meeting ci sia scritto di quanto la FED aumenterà i tassi nel prossimo meeting del 21-22 marzo. E’ probabile invece che, esattamente come più volte ricordato da Powell, la preoccupazione sia quella di arrivare il prima possibile ad una riduzione della crescita dei prezzi in linea con una sana dinamica del PIL.

La normalizzazione della politica monetaria e il permanere di tassi di interesse reali negativi (e ad oggi nonostante gli aumenti dei tassi nominali, quelli reali sono ancora negativi) favoriscono di solito le azioni piuttosto che le obbligazioni. Fino a qualche decennio fa la correlazione è rimasta stabilmente negativa tra le due asset class. Nel corso del 2022 tuttavia le azioni e le obbligazioni si sono mosse in simultanea. Il calo concomitante costituisce una pausa dei mercati che non si registrava da due decenni (si è verificata più volte nel periodo 1970-2000). E il problema è che azioni e obbligazioni potrebbero continuare a muoversi in simbiosi anche nei prossimi anni, sia al rialzo che al ribasso.

Quali sono i motivi di questo comportamento? Innanzitutto l’inflazione, che spingendo al rialzo i tassi d’interesse, ha reso più costosi i finanziamenti. Se guardiamo alle aspettative di inflazione per il 2023 che indicano che la stessa rimarrà sicuramente al disopra delle aspettative delle banche centrali, è possibile attendersi che azioni e obbligazioni continuino a muoversi nella stessa direzione, evitando quindi l’effetto di compensazione reciproco.

Il secondo fattore risiede nell’atteggiamento delle Banche Centrali. Negli ultimi vent’anni, le banche centrali hanno di fatto sostenuto i mercati, abbassando i tassi di riferimento non appena si profilava il rischio di recessione e contribuendo a far salire il mercato obbligazionario quando quello azionario era in sofferenza. Tuttavia, negli ultimi 18 mesi le banche centrali hanno attuato una strategia diversa, contrastando principalmente l’inflazione attraverso l’innalzamento dei tassi d’interesse, senza evitare la recessione economica ad ogni costo, ma al contrario parlando chiaramente di possibilità di recessione. In questo senso, le obbligazioni probabilmente non svolgeranno più il loro ruolo di ammortizzatore, almeno fintantoché la crescita dei prezzi non sarà stabilmente in linea con le aspettative delle banche centrali.

Guardando al lungo termine, riteniamo che i due mercati non abbiano motivo di allontanarsi nuovamente dalla correlazione negativa che li ha caratterizzati tra il 2000 e il 2020. L’aumento dei tassi d’interesse dovrebbe infatti consentire ai portafogli ben diversificati di beneficiare di rendimenti attesi più elevati rispetto a quelli dell’ultimo anno. Occorre tuttavia essere molto opportunisti e sfruttare al meglio la volatilità prevista anche per quest’anno sui mercati finanziari.

Sempre guardando al lungo periodo, è evidente che se i tassi interesse reali fortemente negativi hanno favorito le azioni growth, il passare gradualmente a tassi reali positivi avrebbe favorito le azioni value. E infatti è quello che è accaduto. La ragione è che il valore complessivo dell’attualizzazione dei flussi di cassa dei titoli growth in presenza di tassi più elevati, si riduce di più rispetto a quello dei titoli value a parità di tutte le altre condizioni. Chiaramente quello che gioca molto sul valore è la componente legata al terminal value. I maggiori multipli (P/E e P/BV) dei titoli growth sono quindi destinati a ridursi e, a parità di utile atteso, i prezzi a scendere (o salire di meno). Stiamo parlando tuttavia di valore (tralasciando le sue diverse configurazioni) e non di prezzo. Il gap tra valore e prezzo è attribuibile a diverse ragioni (i tassi sono una), non ultima la percezione del rischio (del tutto soggettiva) del contesto macro-economico e geopolitico nonché del rischio specifico del titolo oggetto di valutazione.

Qui, secondo noi, sta il cuore del problema: il rischio / rendimento. Normalmente si ritiene che un titolo poco liquido (in termini di volumi scambiati) sia più rischioso di un titolo in cui gli scambi siano maggiori (per intenderci i titoli del FTSE MIB sarebbero meno rischiosi di quelli dell’Euronext Growth Milano - EGM, ex AIM). Nel breve periodo questo è senz’altro vero. Nel lungo periodo, viceversa, il rendimento complessivo è legato alla bontà della società acquistata, piuttosto che al mercato in cui questa viene scambiata. Che poi, guardare al lungo periodo è una delle regole di investimento di Buffett.

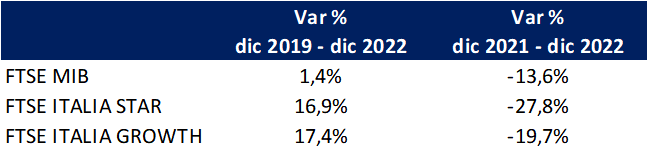

Per poter affermare questo, abbiamo verificato le performance dell’indice FTSE Italia Growth (ex AIM), quello del FTSE MIB e FTSE Italia Star dal 31 dicembre 2019 al 31 dicembre 2022 (lungo periodo) e dal 31 dicembre 2021 al 31 dicembre 2022 (breve periodo). Nel primo caso (tre anni) il FTSE Italia Growth è cresciuto del 17,4%, contro il 16,9% dello STAR e l’1,4% del FTSE MIB. E questo senza considerare l’impatto migliorativo sul rendimento netto di un fondo PIR. Nel 2022 il FTSE Growth Italia Growth è sceso del 19,7%, contro una flessione del 27,8% dello STAR e del 13,6% del FTSE MIB.

Da queste breve esame emerge non solo che il lungo periodo è premiante rispetto al breve periodo, ma soprattutto che le PMI quotate sul mercato EGM, hanno avuto un rendimento maggiore rispetto alle big caps quotate sul FTSE Mib e sullo STAR.

Di seguito riportiamo i rendimenti dell’indice FTSE MIB (big caps), Star e FTSE Italia Growth (ex AIM):

Fonte: Bloomberg e Borsa Italiana

E questo è perfettamente coerente con il profilo del mercato EGM: mercato destinato alle PMI che vogliono crescere. La maggiore crescita degli utili e della cassa, è infatti catturata dalla maggiore crescita dei prezzi dei titoli rispetto all’indice generale (FTSE MIB appunto), ovviamente visibile poi come migliore performance media dell’indice. E’ noto infatti che nel lungo periodo esiste una correlazione positiva tra la crescita degli utili e quella dei prezzi. Correlazione che diventa viceversa più erratica nel breve periodo.

Perché guardiamo al lungo periodo? Perché occorre ovviamente dare modo e tempo alle società di poter dispiegare appieno i benefici dei programmi di investimento e ovviamente poterne dare evidenza nei bilanci. Ma non basta. C’è un altro importante e per certi versi sorprendente risultato a cui siamo pervenuti. Nonostante il maggiore rendimento, il rischio misurato dal Beta (che ricordo essere il rapporto tra la covarianza e la varianza in questo caso dei due indici e che ne misura la rischiosità), è minore di 1 e precisamente 0,90. Nel breve periodo invece, il Beta risulta dell’1,10.

In altre parole, si può affermare che nel medio e lungo periodo (3 anni) il complesso dei titoli a più bassa capitalizzazione e liquidità (quelli dell’EGM), ha decisamente sovra performato quello dei titoli a larga capitalizzazione, e pure con un rischio minore. Mentre nel breve periodo i titoli dell’EGM mostrano livelli di rischiosità maggiori, rispetto a quelli del FTSE MIB, con una performance di prezzo peggiore di quelli a maggiore capitalizzazione.

Detto questo, non stiamo ovviamente dicendo di investire il 100% del portafoglio nei titoli dell’EGM, anche perché andremmo contro ad un'altra importante regola non scritta che dovrebbe guidare un investimento, ovvero la diversificazione e perché il maggiore rendimento passato non è di per se una garanzia che possa ripetersi anche in futuro.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Polski

- Português (Portugal)

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Small Caps meglio delle Big nel lungo periodo. Sarà ancora così?

Pubblicato 21.02.2023, 06:10

Small Caps meglio delle Big nel lungo periodo. Sarà ancora così?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.