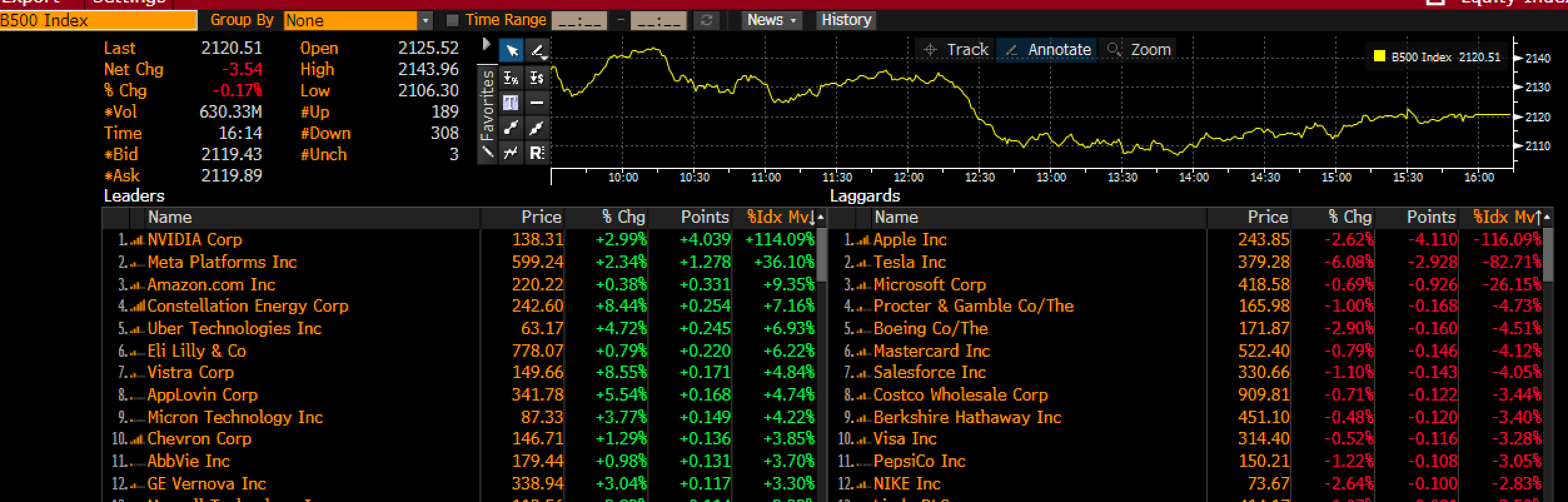

L’indice S&P 500 ha iniziato la giornata in netto rialzo, con un incremento di quasi l’1%, ma a mezzogiorno tutti i guadagni sono stati cancellati e la seduta si è conclusa con un calo di 20 punti base.

Ai suoi minimi, l’indice S&P era sceso di circa 70 punti base, riflettendo una brusca oscillazione dalla forza del mattino alla debolezza del pomeriggio, quando i venditori hanno preso il controllo.

La domanda principale è se la neckline del testa e spalla verrà superata nei prossimi giorni. Se così fosse, potrebbe portare a un calo più significativo verso i 5.500 dollari.

Anche l’ampiezza del mercato è cambiata drasticamente. Sul NYSE, all’apertura c’erano quasi 1.300 azioni in più rispetto ai ribassi. Alla chiusura, c’erano 269 ribassisti in più rispetto ai ribassisti.

Nvidia protegge il mercato da un calo più profondo

In particolare, NVIDIA (NASDAQ:NVDA) ha svolto un ruolo fondamentale nell’attenuare il calo complessivo del mercato senza il guadagno del 3% di Nvidia, che ha contribuito per quattro punti al Bloomberg 500. L’indice, un proxy dell’S&P 500, avrebbe potuto concludere la giornata con un calo di 50-60 punti base invece che di soli 20 punti.

(BLOOMBERG)

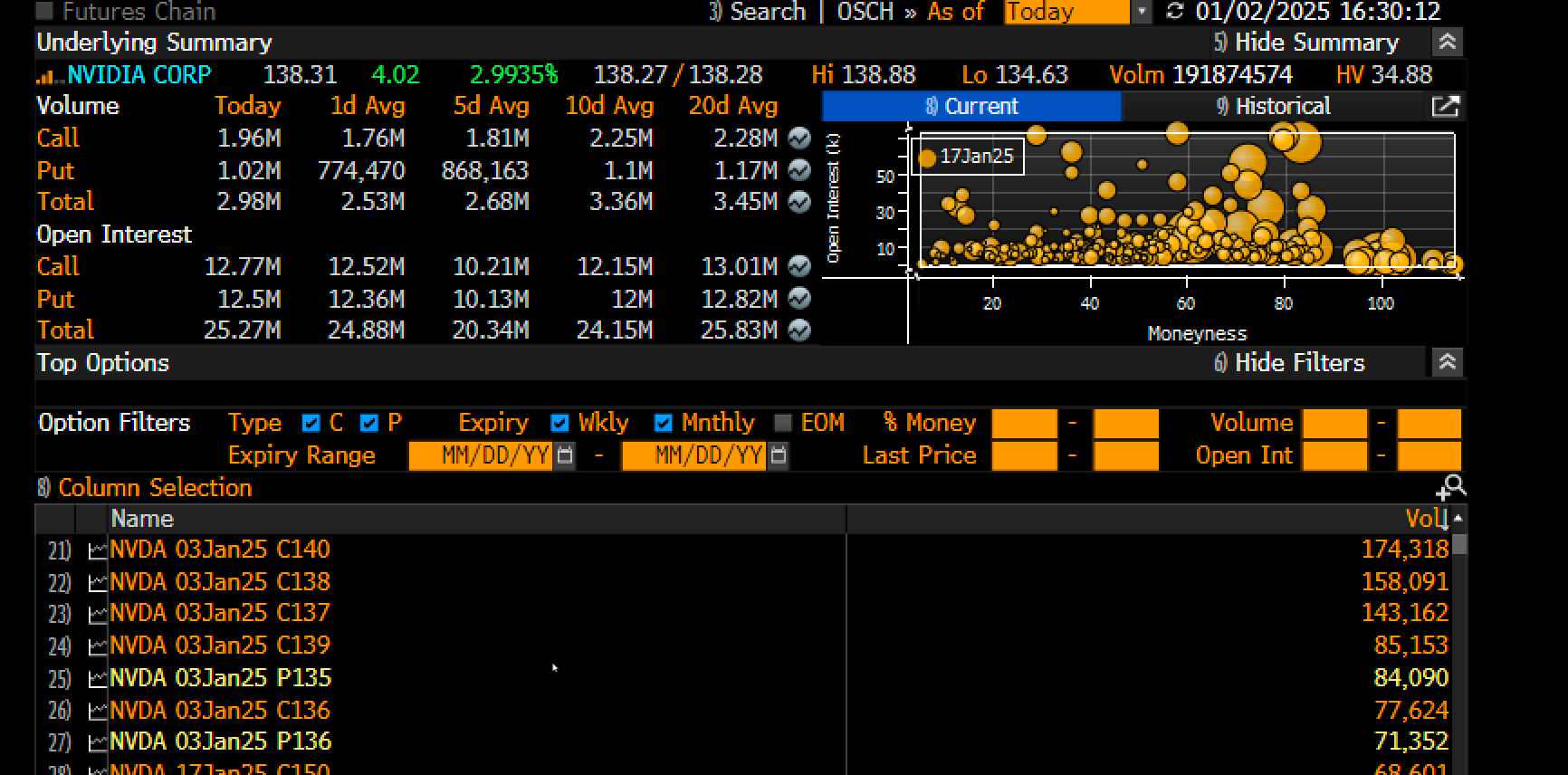

Dal suo massimo del 21 novembre, sembra essere in una tendenza al ribasso, con livelli di resistenza intorno a 139,50 dollari, a partire dai massimi di giugno. Una rottura al di sotto dei 132 dollari potrebbe portare a un calo più netto, ma al contrario è possibile anche un movimento verso i 150 dollari, a seconda dello slancio e del sentimento del mercato.

Il mercato delle opzioni continua a influenzare pesantemente il titolo, con quasi 2 milioni di call scambiate ieri contro 1 milione di put. Il volume delle call ha superato la media di cinque giorni di 1,8 milioni, guidato da contratti a breve scadenza come le call del 3 gennaio a 140 e 138 dollari, che sono state tra le più attive.

La volatilità implicita (IV) rimane relativamente bassa, intorno al 44%, dando agli operatori la possibilità di giocare con opzioni call più economiche.

L’ISM è previsto in calo, le richieste di sussidi di disoccupazione battono le previsioni

L’indice ISM manifatturiero di oggi è atteso a 48,2, in leggero calo rispetto a 48,4. Il rapporto S&P Global Manufacturing di ieri ha mostrato risultati migliori del previsto, ma ha rilevato un aumento dei costi degli input.

I dati di ieri sulle nuove richieste di sussidio di disoccupazione, pari a 211.000 unità, sono stati migliori del previsto, mentre le richieste di sussidi continuative, pari a 1,844 milioni, sono state inferiori alle previsioni di 1,890 milioni.

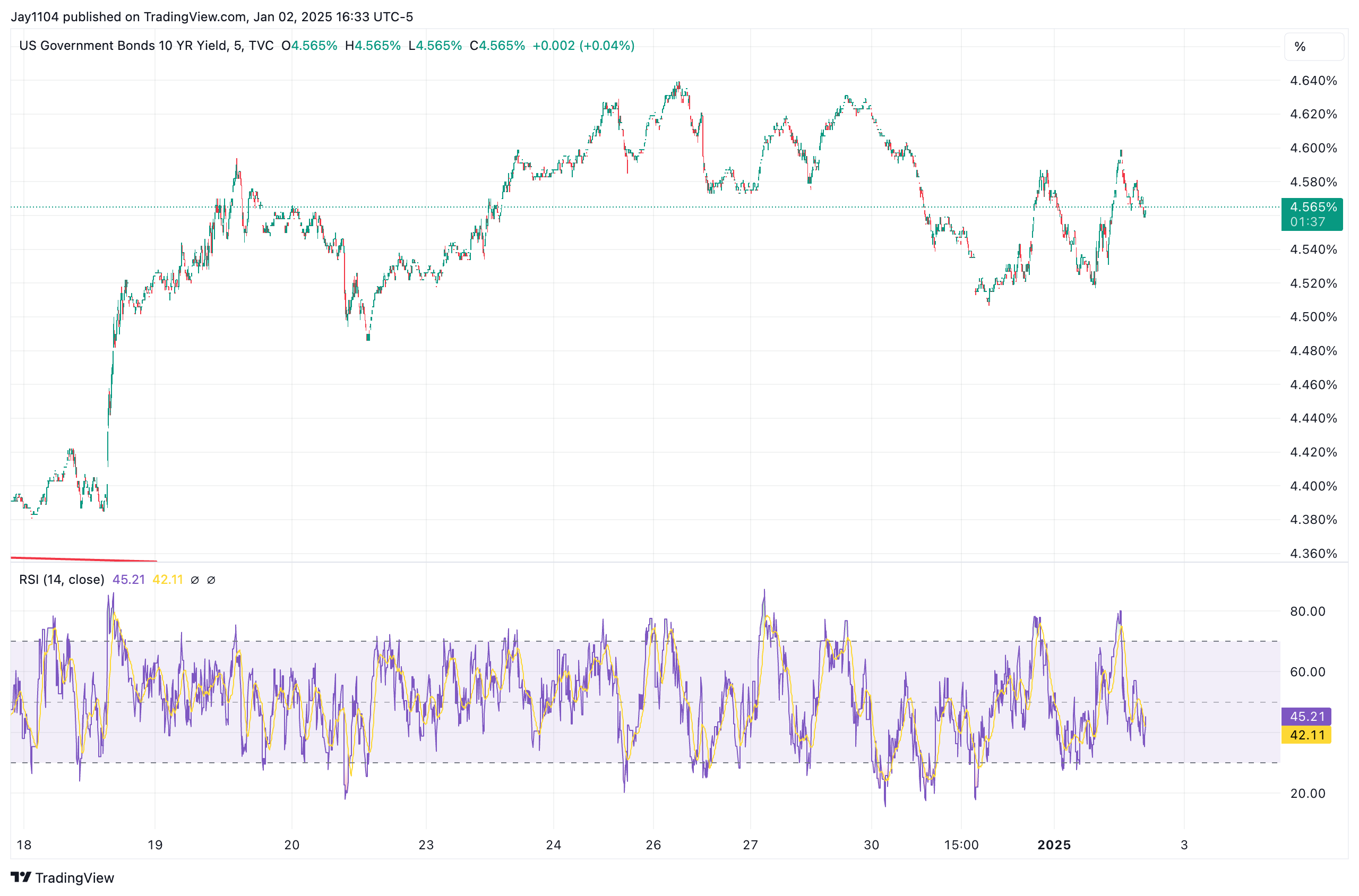

Di conseguenza, i rendimenti dei Treasury sono rimbalzati dopo aver iniziato la giornata in ribasso di cinque punti base e terminare invariati, mantenendo il rendimento dei decennali nella fascia tra il 4,55% e il 4,60%. Una rottura al di sopra del 4,60% potrebbe aprire la porta al 4,75%.

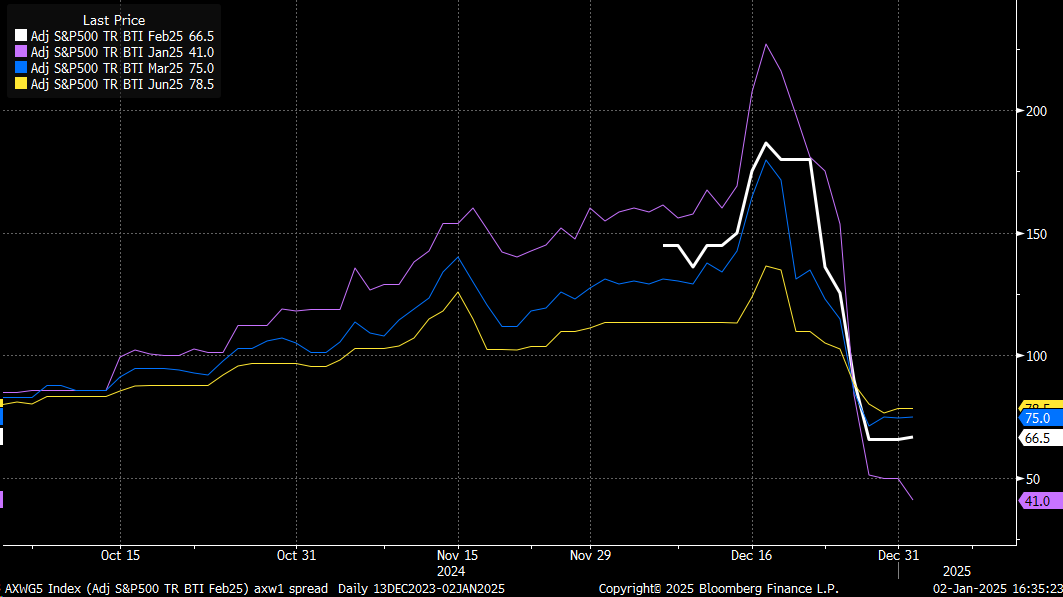

Costi di leva stabili, domanda in forte calo

I costi di finanziamento, come i future S&P 500 Total Return BTIC di marzo, sono rimasti invariati, mentre i contratti di gennaio hanno chiuso in ribasso di nove punti a 41, un calo significativo rispetto al livello di 225 del 17 dicembre. Ciò riflette il continuo calo della domanda di leva finanziaria a breve termine.

Anche l’attività repo dei primary dealer sui titoli azionari è diminuita la scorsa settimana, segnalando che la domanda di leva finanziaria, pur essendo ancora elevata, si sta contraendo. Ciò conferma quanto ci dicono i dati sui contratti future.

Termini

1.Volatilità implicita (IV): Indicatore delle aspettative del mercato sui futuri movimenti di prezzo di un titolo, spesso utilizzato nel pricing delle opzioni. Un IV più alto indica una volatilità attesa più elevata.

2. BTIC (Basis Trade at Index Close): Strategia di trading sui future che blocca la differenza di prezzo tra un contratto future e il suo indice sottostante alla chiusura del mercato.

3. Moneyness: Il rapporto tra il prezzo di esercizio di un’opzione e il prezzo corrente dell’attività sottostante. Ad esempio, "Moneyness 105%" significa che il prezzo di esercizio è del 5% superiore al prezzo corrente.

4. Inflation Swaps: Strumenti finanziari derivati che consentono agli investitori di scambiare pagamenti fissi con pagamenti legati al tasso di inflazione, utilizzati per coprire o speculare sulle variazioni dell’inflazione.

5. Attività Repo del primary dealer: Operazioni in cui i primary dealer prendono in prestito o prestano titoli (come le azioni) come garanzia per ottenere liquidità o leva finanziaria, fondamentale per la liquidità del mercato a breve termine.

6. Lettura stagflattiva: Dati economici che suggeriscono una combinazione di crescita stagnante e inflazione, uno scenario difficile per i mercati.

7. Opzioni a breve scadenza: Contratti di opzioni che scadono in un arco di tempo molto breve, in genere entro giorni o settimane, utilizzati per strategie speculative o di copertura.