Il cambio USD/CAD si è indebolito ieri, salendo di dieci punti base a 1,3524. Questo rimane un livello significativo da tenere d’occhio perché se l’USD/CAD ha effettivamente toccato il fondo, ciò suggerisce che l’indice S&P 500 potrebbe aver toccato il massimo, dato che questo schema si ripete ormai da tempo.

Potremmo ancora vedere il gap a 5.620 riempito nell’SPX. Sfortunatamente, il collar di JPM ha solo ritardato il movimento. Se si riempie, questa sembra una buona settimana per farlo, data la volatilità che potrebbe verificarsi prima e dopo alcuni di questi grandi dati.

- ⚠️ Iscriviti a InvestingPro ⚠️: inizia e sfrutta al MASSIMO i dati e le funzioni PRO! Abbonati QUI E ORA e ottieni UN SUPER SCONTO sul piano che preferisci. Scopri tutti i segreti del mondo degli investimenti a un prezzo stracciato!

Il collare di JPM si stacca - Volatilità in arrivo?

La seduta di ieri è stata tranquilla fino alle 14:00, quando è stato chiuso il collar di JPM con prezzo d’esercizio di 5.750 e sono stati aperti i contratti di dicembre.

Come previsto, ciò ha innescato una notevole volatilità sul mercato e ora che l’effetto di contenimento della scorsa settimana è scomparso, è probabile che la turbolenza persista.

Questo ha portato a un brusco e volatile movimento del SPX durante gli ultimi 90 minuti di contrattazione, con l’indice che inizialmente è sceso e poi è rimbalzato bruscamente.

Per il resto della settimana, l’azione di trading di ieri ha un impatto minimo su ciò che seguirà. La stabilità che abbiamo visto nell’ultima settimana è svanita e i flussi naturali torneranno a guidare il mercato.

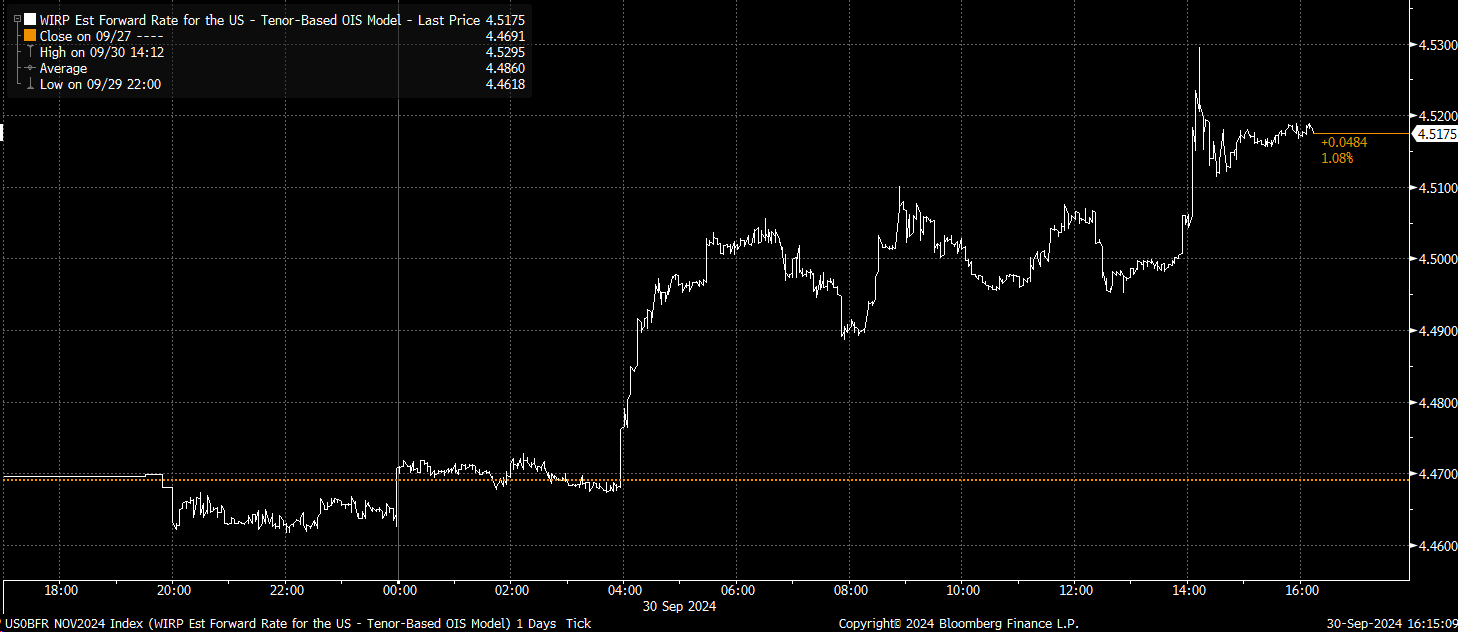

Nel frattempo, il mercato ha reagito in modo leggermente più favorevole alla sessione di domande e risposte di Jay Powell, con un aumento delle aspettative per il tasso overnight di novembre al 4,52%, rispetto alla precedente previsione del 4,5%.

Anche se si tratta di un cambiamento minore, vale la pena notare come il mercato ha interpretato la notizia.

Infine, la dispersione della volatilità implicita (IV) intorno agli utili sembra essersi messa in moto. L’anno scorso, la volatilità implicita ha raggiunto il suo picco nei primi giorni di ottobre e ora siamo sostanzialmente allo stesso punto.

Storicamente, tendiamo anche a vedere aumentare l’IV per le opzioni a 1 mese al 100% di moneyness quando ci avviciniamo a un mese dalla stagione degli utili.

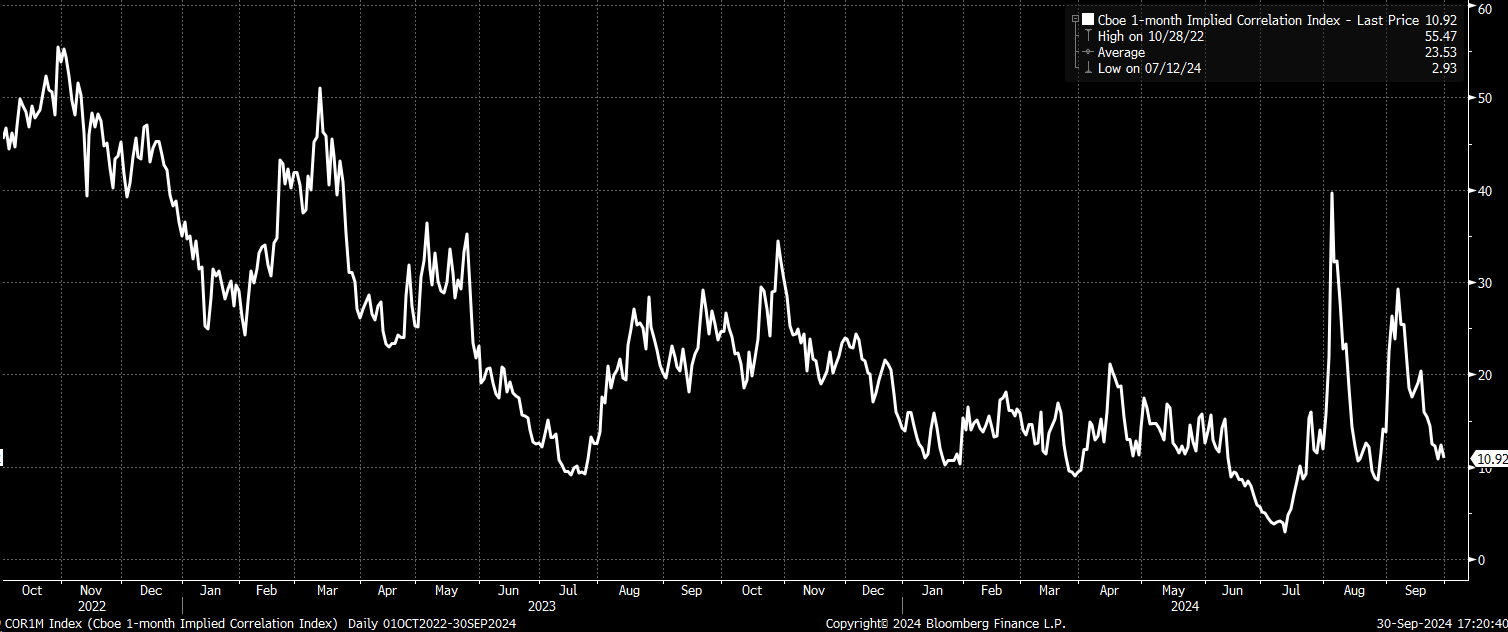

Con l’indice di correlazione implicita a un mese già intorno a 11, non sembra esserci molto spazio per un ulteriore calo. Il 1° luglio, l’indice era già sceso a circa 5 e non sembra essere sulla buona strada per un nuovo movimento di questo tipo.

Se così fosse, l’acquisto dei “Magnifici 7” potrebbe non risollevare significativamente gli indici in vista della stagione degli utili.

Se la volatilità implicita aumenterà questa settimana, soprattutto con il rapporto sui posti di lavoro di venerdì, potremmo assistere anche a un aumento dell’indice di correlazione implicita. Questo scenario si allineerebbe con il cambio USD/CAD che potrebbe trovare un fondo.