La sessione di trading di ieri è stata incostante. L’inizio è stato all’insegna dell’ottimismo, grazie alla forte performance di NVIDIA (NASDAQ:NVDA) dopo le notizie sui ricavi di Foxconn e l’attesa per le dichiarazioni di Jensen Huang al CES. Tuttavia, l’entusiasmo è svanito quando l’aumento dei tassi di interesse ha iniziato a pesare sulla maggior parte dei settori al di fuori della tecnologia.

L’S&P 500 ha chiuso in rialzo di 55 punti base. In precedenza era salito di quasi l’1,25%, ma questi guadagni sono gradualmente svaniti nel corso del pomeriggio, a partire dalle 11:45 circa. Anche l’ampiezza del mercato si è deteriorata in modo significativo nel corso della giornata. Ciò che all’inizio era decisamente positivo, alla fine della giornata è diventato negativo. Sul Bloomberg 500, 258 titoli hanno chiuso in ribasso, rispetto ai 239 titoli in rialzo.

NVIDIA è stato il titolo di spicco, guadagnando il 3,5% e rappresentando il 40% dei guadagni dell’indice Bloomberg 500, che rappresenta l’indice S&P 500. Dal punto di vista tecnico, la performance dell’S&P 500 non è stata molto degna di nota.

È salito fino a 6.020, che non era un livello di resistenza chiave. È interessante notare che non ha raggiunto 6.035, che avrebbe colmato un gap. Alla fine della seduta, l’indice è riuscito a chiudere al di sopra delle medie mobili esponenziali a 50 e 10 giorni, ma la debole azione dei prezzi di ieri lascia incertezza per oggi.

Sul NYSE, l’ampiezza è diminuita notevolmente, con 233 declinanti in più rispetto agli avanzanti alla chiusura. All’inizio della giornata, l’ampiezza era stata positiva per circa 800 titoli, ma si è invertita in modo significativo.

Questo calo ha trascinato al ribasso l’indice S&P 500 Equal Weight (NYSE:RSP), che ha ceduto i suoi guadagni per chiudere in calo di sette punti base. Meno influenzato da NVIDIA, il Dow ha chiuso la giornata in calo di sei punti base.

In particolare, il Dow non è riuscito a mantenersi al di sopra della sua media mobile esponenziale a 10 giorni, chiudendo al di sotto di essa. Senza NVIDIA, il mercato è apparso complessivamente molto più debole.

Se si analizza la performance per settore, il settore tecnologico ha sovraperformato, con l’XLK in rialzo dell’1,25%. Meta (NASDAQ:META) è stato un altro forte performer nel settore delle comunicazioni. Al di fuori del settore tecnologico, energetico, finanziario, industriali, consumabili e utilities hanno registrato un calo.

Healthcare e consumer discretionary ha registrato un aumento, soprattutto grazie ad Amazon (NASDAQ:AMZN). Al di fuori dei "magnifici sette", non c’è stata molta forza da notare. Come misurato da HGX, il settore immobiliare ha toccato brevemente la sua media mobile esponenziale a 10 giorni prima di chiudere in calo di 30 punti base.

Gran parte della volatilità della giornata è probabilmente derivata dal rimbalzo dei tassi di interesse a causa dei titoli contrastanti sulle tariffe. Il 30-year yield è salito di 3,5 punti base al 4,85%, un nuovo massimo dal novembre 2023, mentre il 10-year yield è salito di due punti base al 4,63%, avvicinandosi a un livello di breakout.

In prospettiva, l’asta decennale di oggi sarà più significativa della mediocre asta triennale di ieri. Vedremo anche i dati chiave, tra cui i numeri JOLTS, ISM e ADP. Con la chiusura dei mercati di giovedì, l’attenzione si sposterà sul rapporto BLS di venerdì, che potrebbe avere un impatto sostanziale sul mercato.

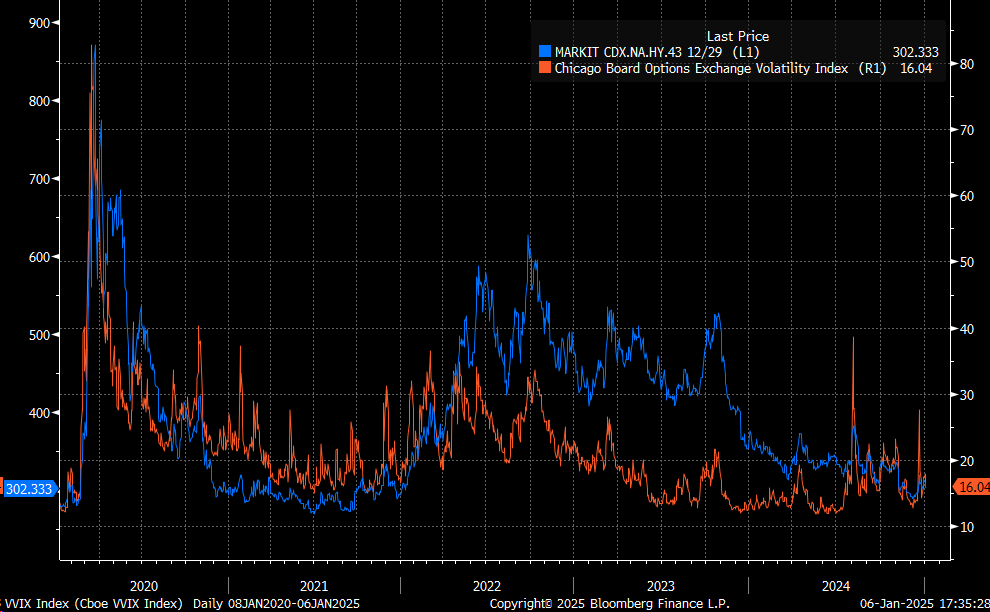

Gli spread di credito rimangono stabili, con il CDX High Yield Credit Spread Index piatto, ma il VVIX, una misura della volatilità implicita per il VIX, è aumentato, suggerendo che potremmo presto vedere il VIX e gli spread di credito aumentare.