Manca un solo giorno alla importante scadenza tecnica mensile di Agosto che chiuderà il mese borsistico del mercato delle opzioni. Andiamo a vedere come sono posizionati su S&P500 gli operatori dello specialistico mercato dei derivati, opzioni e future utilizzando MC4, la Money Chart a 4 Variabili.

Sul primo grafico andiamo ad utilizzare la Funzione di Ripartizione che ci permette di comprendere e definire la tipologia di mercato che abbiamo di fronte, se Swing o di Momentum, se in Range o con un Trend ben definito rapportandola al grafico dei prezzi ed agli Open Interest del Future.

Attualmente il prezzo a 4415 si trova esattamente nel cuore della Ripartizione evidenziando un mercato in assoluta zona di comfort con pochissime necessità di hedging e coperture poichè oltre il 70% di Call e di Put scadrebbero domani senza valore.

Anche il grafico dei prezzi ci conferma che tutta la salita partita il giorno 10 luglio è stata accompagnato con continui flussi in ingresso di Future in funzione di copertura e hedging delle prime call che stavano diventando Itm. Successivamente, dopo aver raggiunto area 4600, il flusso di Open Interest dei future è iniziato a calare manifestando la scarsa partecipazione degli operatori a mantenere la posizione e innescando il classico ritracciamento dei prezzi.

Attualmente i contratti future sono sui minimi numerici ed i prezzi esattamente sulla tipica Value Area di indifferenza confermandola come perfetta area di settlement.

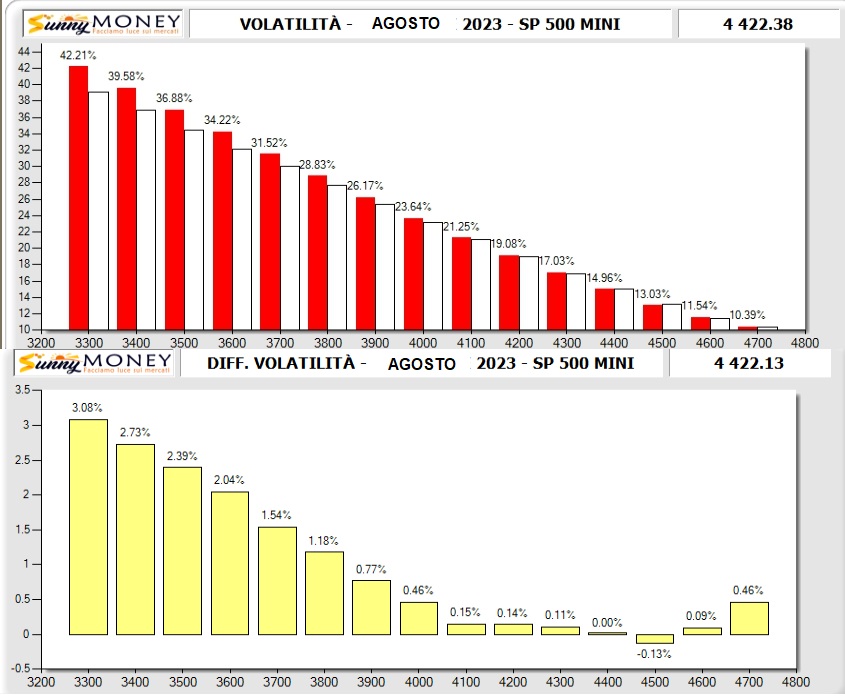

I prossimi due grafici ci mostrano i totali Open Interest, ovvero tutti i contratti Call e Put attualmente sul mercato, e il differenziale a 30 giorni, ovvero tutte le movimentazioni monetarie effettuate dagli operatori nell'ultimo mese.

Dai totali è ben evidente la enorme forza di questo mercato confermata dal notevole numero di Put che si trovano sotto al prezzo. In questa visualizzazione ci sono qualcosa come 216.606 Put e solo 60.446 Call creando un incredibile Put/Call Ratio pari a 3,58.

Il differenziale degli ultimi 30 giorni ci evidenzia come, nonostante il ritracciamento da area 4600 ad area 4400, gli operatori hanno continuato a lavorare prevalentemente il lato put confermando ancora un forte interesse per questo mercato azionario.

Lo Smile di volatilità ha comunque evidenziato, sul mercato delle opzioni con scadenza Agosto, un lieve ispessimento della coda sinistra e, come si vede dal Differenziale, un appiattimento dell'area Atm a ridosso del prezzo battuto.

Dopo questo veloce riassunto, da questo mercato, relativamente alla scadenza di domani, ci aspettiamo ancora persistenza di lateralità e soprattutto un ulteriore abbassamento della volatilità implicita.

Anche facendo una simulazione Montecarlo con 50.000 lanci e utilizzando il prezzo di riferimento a 4418 e la volatilità Atm al 14,97% esce fuori che il sottostante ha, per i prossimi giorni, il 68% di probabilità di rimanere tra 4359 e 4477.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

S&P500 - SCADENZA TECNICA DEL 18 AGOSTO

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.