Questo articolo è stato scritto in esclusiva per Investing.com.

Potrebbe sembrare strano pensare che l’economia statunitense possa essere diretta verso una recessione, soprattutto quando la crescita del PIL del secondo trimestre è stata di oltre il 6,5% e le proiezioni del terzo trimestre sono pari a circa il 7%. Tuttavia, le cose possono cambiare in fretta e stavolta è successo.

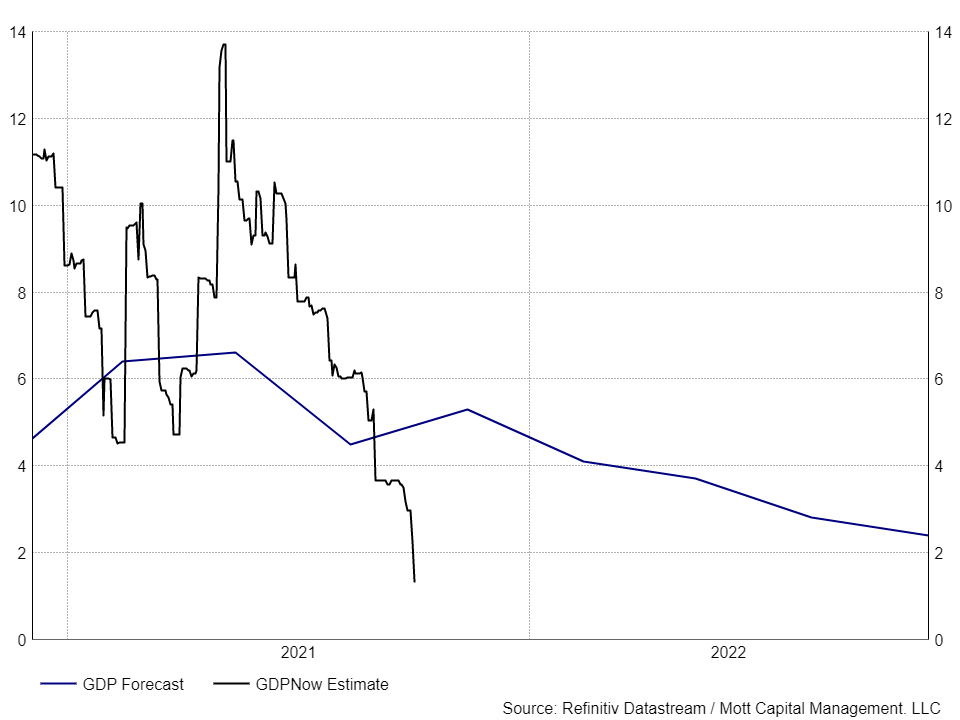

Il terzo trimestre è stato una vera delusione, con l’economia indebolitasi terribilmente in soli tre mesi. Il modello GDPNow della Fed di Atlanta suggerisce che il terzo trimestre potrebbe vedere un tasso di crescita di appena l’1,3%. In base a quanto potrebbe essere deludente questo trimestre, chi può dire che questi dati non scenderanno ulteriormente, o che non possano addirittura diventare negativi?

Previsioni PIL USA

Rischi di recessione

Ora chiaramente, anche se il terzo trimestre dovesse essere negativo, ipotesi azzardata, un solo trimestre di PIL in calo non crea una recessione: ne servono due. Ma, mentre entriamo nel quarto trimestre, la questione potrebbe essere non se l’economia rallenterà ancora, ma se riuscirà o meno a riaccelerare.

I dati di Refinitiv al momento mostrano che le previsioni parlano di una crescita del PIL nel terzo trimestre di circa il 4,5%, mentre nel quarto dovrebbe salire a circa il 5%. L’economia dovrebbe rallentare drasticamente nel 2022, scendendo al 2,5% entro il quarto trimestre 2022.

E la domanda diventa allora: queste stime stanno salendo troppo? Dovranno essere riviste al ribasso? Sembra chiaro che gran parte dei dati economici hanno mostrato un considerevole rallentamento, non solo negli USA ma anche nelle economie globali. Alcuni analisti ora si aspettano che l’economia cinese non registri crescita nel terzo trimestre. A fine settembre, Goldman Sachs (NYSE:GS) ha abbassato il tasso di crescita trimestrale per l’economia cinese allo 0% per il terzo trimestre.

Problemi all’orizzonte

Ci sono numerosi problemi che alimentano il rischio di una possibile recessione. I principali tre sono i problemi delle filiere, l’aumento dei costi alla produzione e la carenza di semiconduttori. Considerati questi ostacoli, sembra difficile immaginare che l’economia globale o quella statunitense cominceranno improvvisamente a crescere ad un ritmo pari a quello delle stime attuali per il quarto trimestre, di circa il 5%. Di recente, un articolo di Fitch Ratings ha sottolineato come le interruzioni delle filiere stiano cominciando a pesare sulle righe dei risultati di molte industrie, e potrebbero spingere queste aziende a rivedere al ribasso le previsioni sugli utili quando annunceranno i risultati del terzo trimestre.

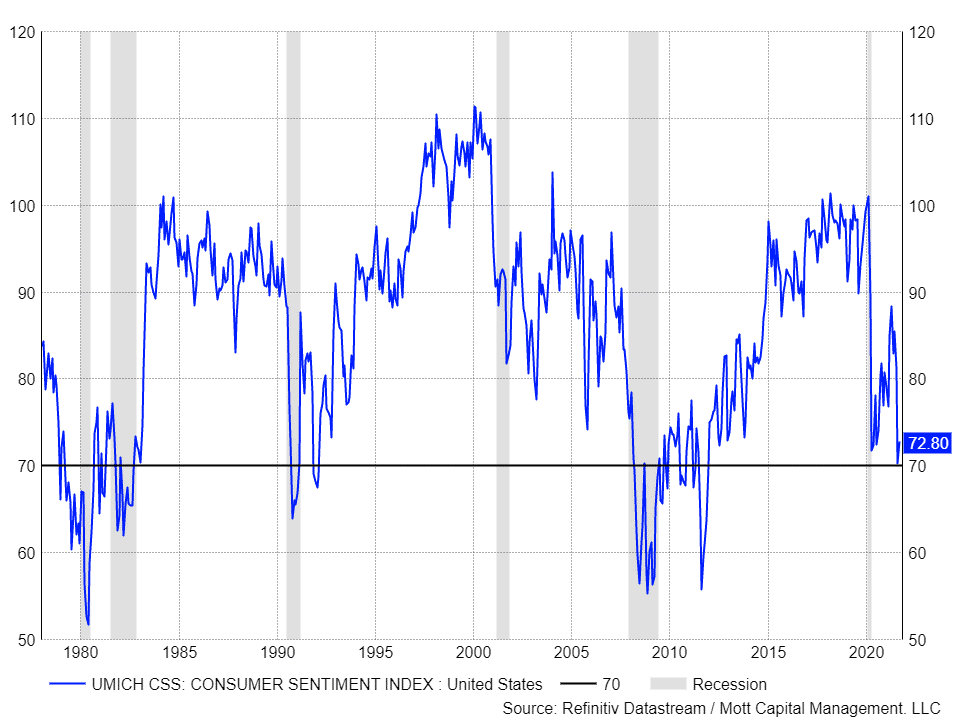

Altri dati, come i livelli del sentimento dei consumatori, sono scesi drasticamente negli USA. L’ultima lettura sul sentimento dei consumatori dell’Università del Michigan è stata pari a 72,8, con un calo considerevole dall’88,3 di aprile. In passato, una lettura inferiore a 70 veniva associata ad una recessione dell’economia statunitense per la maggior parte delle volte.

Indice sul sentimento dei consumatori

Segnali di stabilizzazione

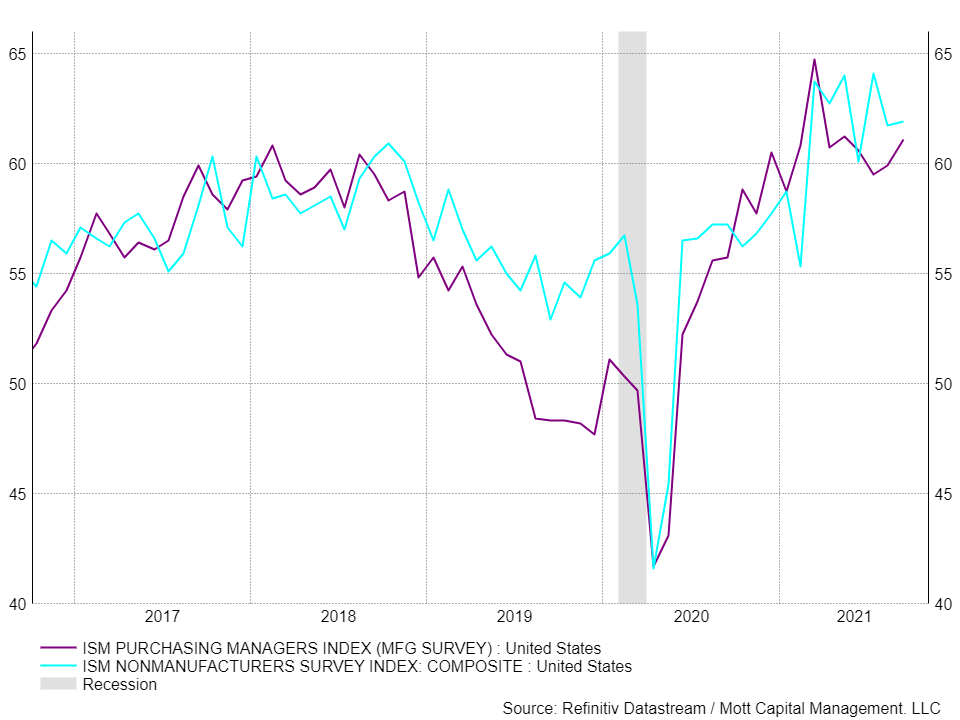

Negli ultimi giorni, ci sono state alcune prove che suggeriscono che la crescita si sta stabilizzando, secondo il report manifatturiero dell’ISM di settembre, da cui è emerso un miglioramento su agosto, passando da 59,9 a 61,1, mentre il segmento dei servizi ha registrato una crescita da 61,7 a 61,9. Questi miglioramenti sono notevoli, sono letture solide e potrebbero rappresentare un primo segnale del fatto che l’economia comincia a riaccelerare dopo un rallentamento davvero considerevole. Tuttavia, è troppo presto per capire se questo cambiamento durerà.

Indice dei direttori acquisti ISM

Ciò che appare chiaramente è che l’economia sembra essere stata duramente colpita nel terzo trimestre, con il ritmo della crescita del PIL in drastico rallentamento. Non importa se un tasso di crescita dell’1% si rivelerà essere troppo basso o troppo alto. Perché a questo punto persino un tasso di crescita del PIL del 4%, per quanto forte, sarà una grande delusione rispetto alle aspettative.

Allo stesso tempo, non bisognerebbe escludere il fatto che l’economia è molto rallentata, né il rischio per i mercati che ne deriva.