- Riflettori su indice IPC, verbali FOMC, inizio della stagione dei risultati del Q1

- JPMorgan Chase è un buy, attesi risultati superiori alle aspettative.

- Delta Air Lines è un sell, previsti utili e previsioni deboli.

- Cercate altre idee di trading? Iscrivetevi a InvestingPro per meno di 9 dollari al mese, solo per un periodo di tempo limitato, e non perdete mai un altro mercato rialzista perché non sapete quali azioni comprare!

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 8 aprile a venerdì 12 aprile.

Titolo da comprare: JPMorgan Chase

Mi aspetto un’altra solida performance da JPMorgan Chase (NYSE:JPM) questa settimana, con le azioni che probabilmente arriveranno a un nuovo massimo storico: gli ultimi risultati finanziari del colosso bancario secondo me sorprenderanno al rialzo, grazie alla robusta performance dei suoi segmenti chiave.

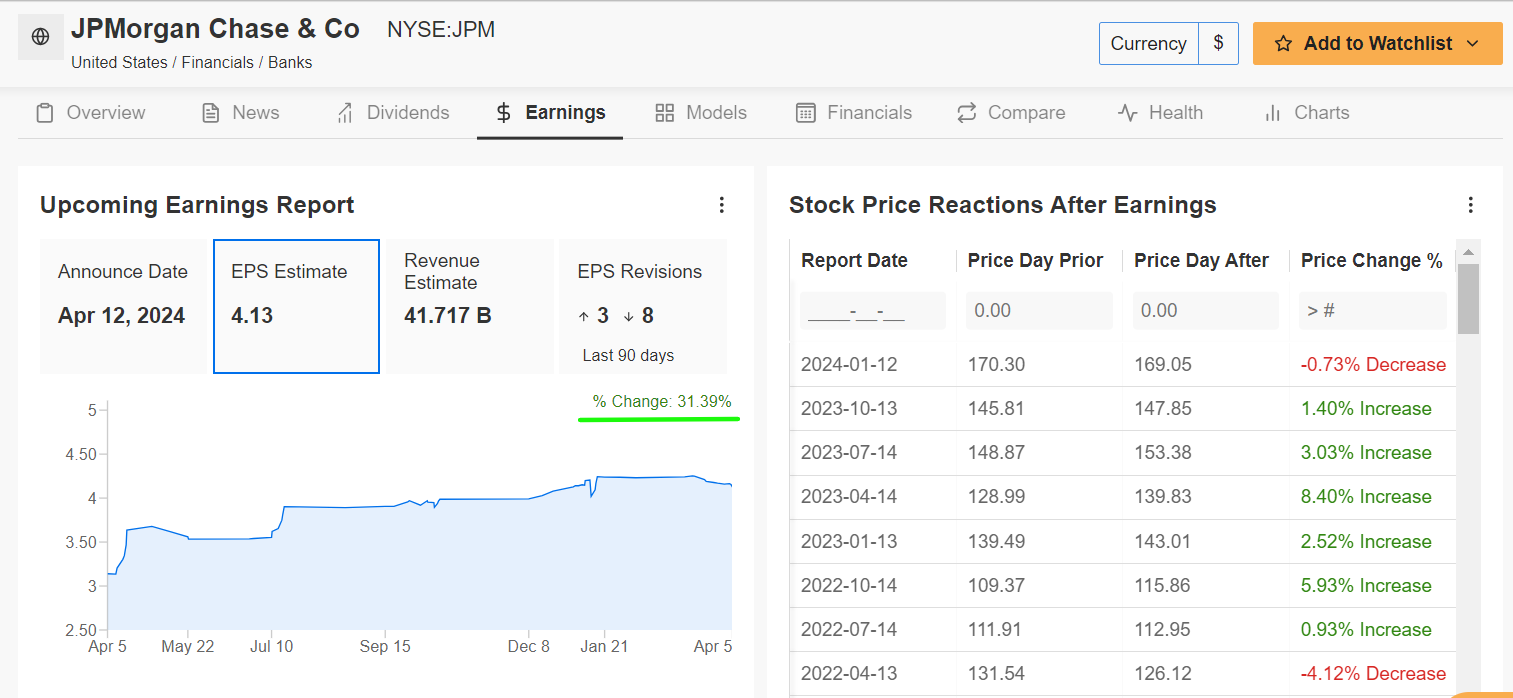

JPMorgan pubblicherà i risultati del primo trimestre prima della campanella di apertura venerdì, e sia analisti che investitori sono sempre più bullish.

I partecipanti dei mercati si aspettano una possibile mossa implicita di circa il 3% in qualsiasi direzione delle azioni JPM dopo i dati. Il titolo era sceso dello 0,7% dopo l’ultimo report sugli utili a gennaio.

Malgrado otto analisti su 11 sentiti da InvestingPro abbiano rivisto al ribasso le previsioni su profitti e fatturato prima del dato, le stime su entrambi sono ancora decisamente superiori rispetto al livello iniziale.

Fonte: InvestingPro

Le previsioni sono di EPS del Q1 di 4,13 dollari, in salita dell’1% dai 4,10 dollari ad azione di un anno fa.

Il fatturato dovrebbe balzare dell’8,9% su base annua a 41,7 miliardi di dollari. Se confermato, sarebbe il totale delle vendite trimestrali più alto nella storia della mega-banca, grazie alla solida crescita nella divisione retail banking.

Inoltre, mi aspetto che le entrate da trading fixed income, le entrate da trading azionario e il fatturato da investment banking battano le aspettative, mentre il colosso di Wall Street trae vantaggio dall’aumento dell’attività di trading.

E quindi sono dell’idea che il CEO di JPM Jamie Dimon darà una previsione positiva per i prossimi mesi.

JPM ha chiuso la seduta di venerdì a 197,45 dollari, poco sotto il precedente massimo record di 200,30 dollari del 28 marzo. Ai livelli attuali, JPMorgan Chase ha una market cap di 568,7 miliardi di dollari, rendendo la compagnia di servizi finanziari newyorkese la banca con più valore al mondo.

Fonte: Investing.com

Le azioni sono in un trend in salita dall’inizio del 2024, con +16% finora quest’anno.

Come indica ProTips, JPMorgan Chase gode di ottima salute finanziaria, grazie alle forti prospettive di crescita degli utili e del fatturato, nonché alla sua valutazione allettante e al bilancio immacolato. Inoltre, la mega-banca mantiene il payout del dividendo da 54 anni di fila.

Titolo da vendere: Delta Air Lines

Mi aspetto una settimana deludente per Delta Air Lines (NYSE:DAL): gli utili del primo trimestre e le stime del vettore aereo probabilmente deluderanno gli investitori, a causa del contesto operativo complicato.

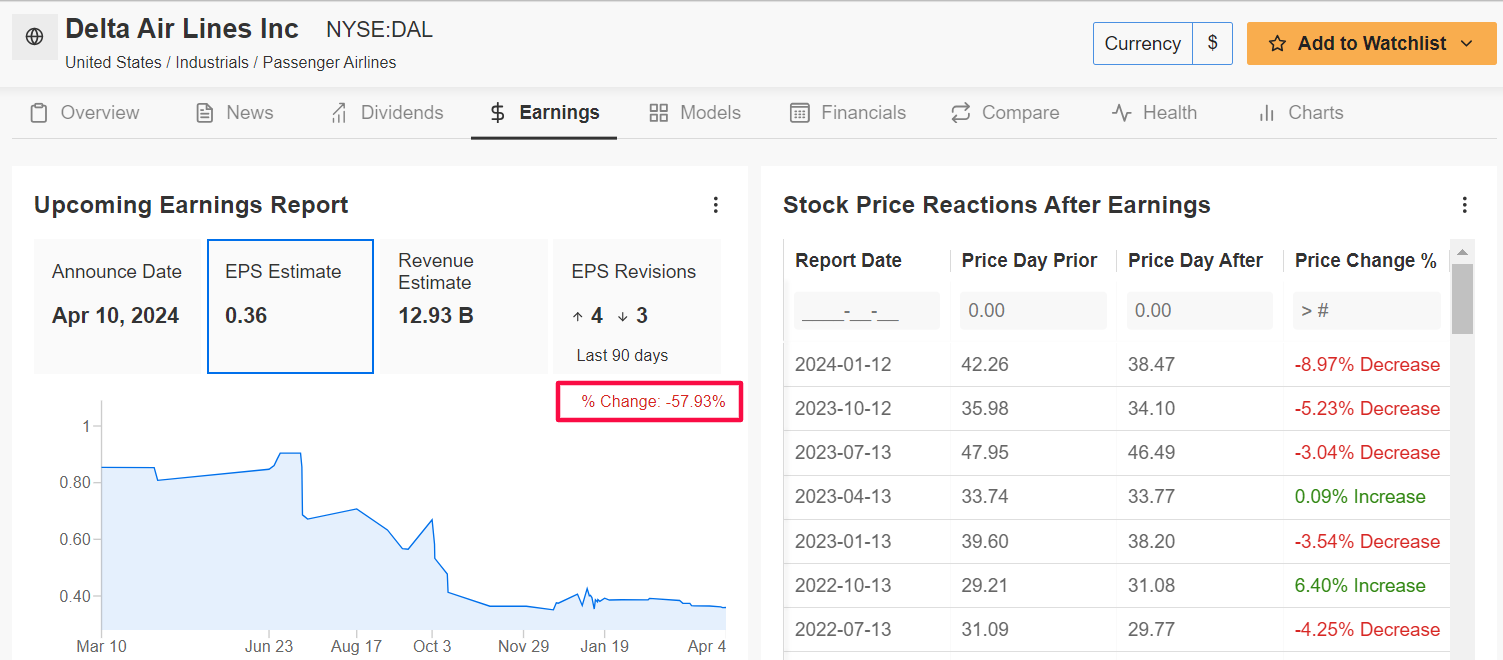

Delta dovrebbe pubblicare i risultati del Q1 mercoledì prima dell’apertura dei mercati, tra le crescenti incertezze geopolitiche ed economiche.

In base ai movimenti sul mercato delle opzioni, i trader mettono in conto un’oscillazione di circa il 6% in qualunque direzione per il titolo DAL dopo la pubblicazione. Le azioni erano crollate del 9% dopo il report del Q4 a gennaio.

Evidenziando i numerosi problemi a breve termine che Delta sta affrontando nel contesto attuale, tre analisti su sette sentiti da InvestingPro hanno tagliato le stime sugli EPS negli ultimi 90 giorni, per rispecchiare un calo di circa il 58% dalle aspettative iniziali.

Fonte: InvestingPro

Wall Street si aspetta che la compagnia aerea con sede ad Atlanta, Georgia, riporti utili di 0,36 dollari per azione nel trimestre di marzo, in salita del 44% dagli EPS di 0,25 dollari dello stesso periodo dell’anno prima, mentre il fatturato dovrebbe salire del 9,5% all’anno a 12,9 miliardi di dollari.

Pertanto, credo che Delta deluderà gli investitori con le stime per l’anno fiscale 2024 e terrà un tono cauto, tra le deboli spese dei consumatori e la riduzione dei margini operativi.

Il titolo DAL ha chiuso a 46,06 dollari venerdì. Le azioni, salite del 14,5% sull’anno in corso, sono arrivate al picco del 2024 di 49,20 dollari il 1° aprile, un livello che non si vedeva dal 13 luglio 2023.

Fonte: Investing.com

Alla valutazione attuale, Delta ha una market cap di circa 29 miliardi di dollari, che la rende la compagnia aerea statunitense con più valore al mondo, più di rivali come Southwest Airlines (NYSE:LUV), United Airlines (NASDAQ:UAL) e American Airlines (NASDAQ:AAL).

Da notare che le prospettive a breve termine per la redditività e il flusso di cassa di Delta appaiono rischiose, secondo InvestingPro, che evidenzia l’aumento dei prezzi del carburante e dei costi di manutenzione degli aerei come cause di preoccupazione.

Per essere sempre aggiornati sulle ultime tendenze del mercato e sulle sue conseguenze per le vostre decisioni di trading, consultate InvestingPro.

I lettori di questo articolo avranno uno sconto extra del 10% sui piani annuali e biennali, con i coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Abbonatevi qui e non perdetevi mai più un bull market!

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.