Indipendentemente dalla direzione che prenderà il mercato la prossima settimana, di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso.

Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 16 a venerdì 20 ottobre.

Titolo da comprare: Lululemon

Credo che le azioni di Lululemon (NASDAQ:LULU) sovraperformeranno questa settimana, dopo che è stato annunciato che le azioni del rivenditore di abbigliamento yoga saranno aggiunte all’indice di riferimento S&P 500.

S&P Dow Jones Indices ha comunicato venerdì scorso che il produttore di abbigliamento atletico con sede a Vancouver entrerà a far parte del seguitissimo indice, che segue l’andamento dei titoli delle 500 maggiori società quotate sul mercato azionario statunitense, prima dell’inizio delle contrattazioni di mercoledì 18 ottobre.

Lululemon sostituisce l’azienda di videogiochi Activision Blizzard (NASDAQ:ATVI), la cui acquisizione da 69 miliardi di dollari da parte di Microsoft (NASDAQ:MSFT) è stata completata venerdì dopo aver superato numerosi ostacoli normativi.

La storia ha dimostrato che i titoli spesso godono di una spinta dopo l’annuncio della loro aggiunta all’S&P 500. In generale, i titoli che fanno il salto beneficiano di una maggiore liquidità e di un maggiore interesse da parte di investitori individuali e istituzionali, due fattori che possono potenzialmente far salire il prezzo delle azioni di una società.

In effetti, studi passati hanno rilevato che le società aggiunte all’S&P 500 registrano un aumento del prezzo delle loro azioni in quanto i fondi di investimento passivi che hanno come benchmark l’indice sono costretti ad acquistare azioni per riallinearsi alla nuova composizione dell’S&P 500.

Il titolo LULU ha chiuso la seduta di venerdì a 377,69 dollari, non lontano dal massimo delle 52 settimane di 406,75 dollari toccato il 1° settembre. Ai livelli attuali, Lululemon ha un valore di mercato di circa 48 miliardi di dollari, il che la rende una delle aziende di abbigliamento sportivo di maggior valore al mondo.

Le azioni sono salite del 17,9% su base annua, molto meglio del calo del 3% registrato dallo SPDR® S&P Retail ETF (NYSE:XRT), che tiene conto di un ampio indice, equamente ponderato, di società statunitensi di vendita al dettaglio dell’S&P 500.

Va notato che il titolo Lululemon rimane estremamente sottovalutato secondo i modelli quantitativi di InvestingPro e potrebbe vedere un aumento di circa il 18% dal prezzo di chiusura di venerdì al suo obiettivo di ‘Fair Value’ di circa 446 dollari.

Despite a difficult environment for retailers, investors have turned more bullish on the sportswear brand as it benefits from favorable consumer demand trends and an improving fundamental outlook. Lululemon has beaten Wall Street’s profit expectations for 13 consecutive quarters, a testament to the strength of its underlying business, its loyal customer base, as well as strong execution across the company.

Nonostante il contesto difficile per i rivenditori, gli investitori sono diventati più rialzisti nei confronti del marchio di abbigliamento sportivo, che beneficia di tendenze favorevoli della domanda dei consumatori e di un miglioramento delle prospettive fondamentali. Lululemon ha battuto le aspettative di profitto di Wall Street per 13 trimestri consecutivi, a testimonianza della forza del suo business sottostante, della sua base di clienti fedeli e della forte esecuzione in tutta l’azienda.

Titolo da vendere: Pfizer

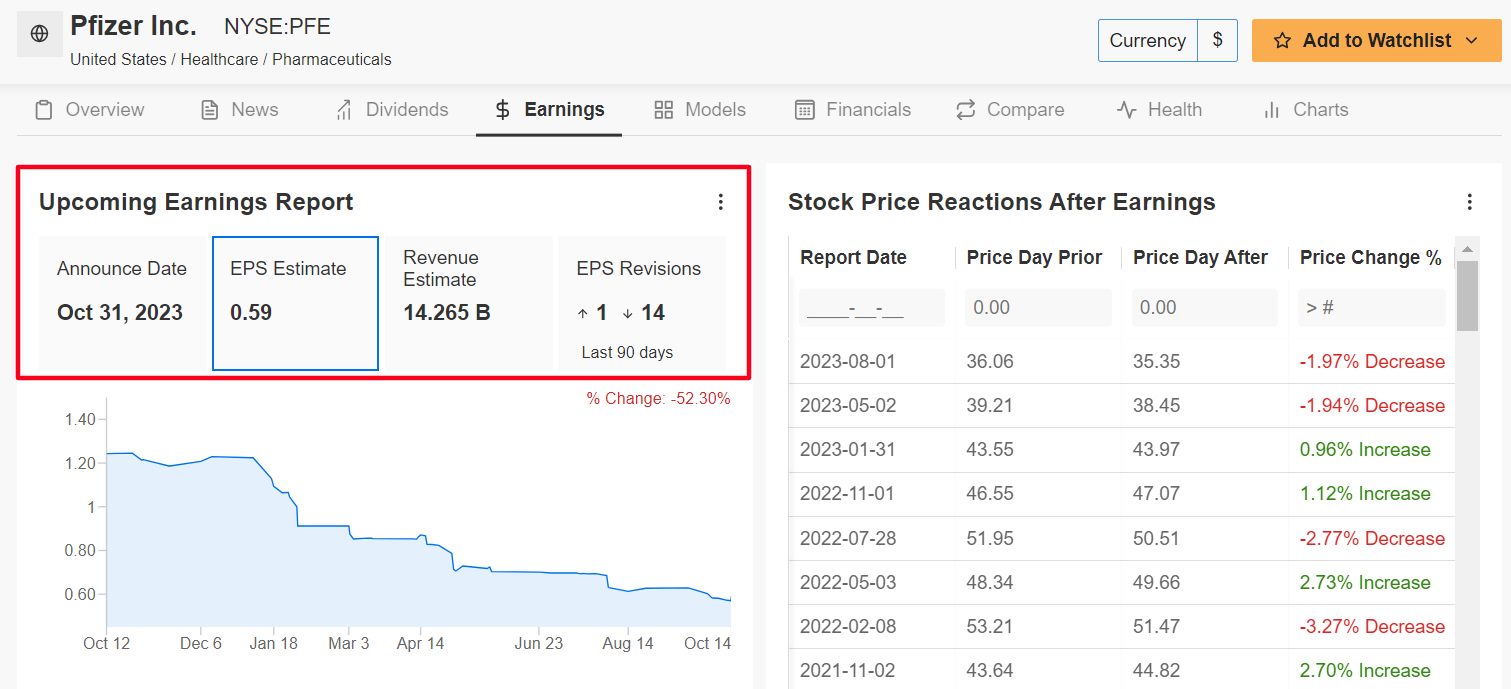

Credo che il titolo Pfizer (NYSE:PFE) subirà una settimana difficile, con un potenziale calo verso nuovi minimi di 52 settimane all’orizzonte, mentre gli investitori reagiscono ai nuovi sviluppi negativi che affliggono una delle maggiori aziende farmaceutiche del mondo.

Venerdì scorso Pfizer ha tagliato le previsioni di fatturato per l’intero anno di 9 miliardi di dollari a causa delle vendite inferiori al previsto del vaccino e del trattamento contro il COVID-19. L’azienda prevede una riduzione di 7 miliardi di dollari delle entrate previste per la sua pillola Paxlovid per il trattamento antivirale Covid e un calo di 2 miliardi di dollari delle entrate per il suo vaccino Comirnaty Covid che produce con BioNTech (NASDAQ:BNTX).

Di conseguenza, il management di Pfizer prevede ora che il fatturato per il 2023 sarà compreso tra 58 e 61 miliardi di dollari, in netto calo rispetto alla precedente previsione di 67-70 miliardi di dollari.

I dirigenti di Pfizer, tra cui il CEO Albert Bourla, terranno una conference call con gli investitori questo lunedì per discutere le nuove previsioni.

Il colosso farmaceutico ha inoltre avvertito che, nell’ambito dell’implementazione di nuove misure di riduzione dei costi, si accollerà un onere una tantum di 3 miliardi di dollari, legato tra l’altro ai licenziamenti.

Il titolo PFE, che il 28 settembre è sceso ai minimi di due anni a 31,77 dollari, venerdì ha chiuso a 32,12 dollari. Ai livelli attuali, la casa farmaceutica newyorkese ha una capitalizzazione di mercato di 181,3 miliardi di dollari.

Le azioni sono andate peggio rispetto all’andamento medio del mercato, crollando del 37,3% su base annua, a causa di un significativo rallentamento delle vendite del portafoglio di prodotti legati al Covid.

A sottolineare i numerosi venti contrari che Pfizer deve affrontare nell’attuale contesto, un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indica un crescente pessimismo in vista dell’aggiornamento del terzo trimestre della società, il 31 ottobre, con 14 analisti su 15 che hanno tagliato le stime sull’EPS.

Con InvestingPro è possibile accedere comodamente a una singola pagina di informazioni complete ed esaurienti su diverse società in un unico luogo, eliminando la necessità di raccogliere dati da più fonti e risparmiando tempo e fatica.

Nota dell’autore: Al momento della scrittura, sono long sul Dow Jones Industrial Average, sull’S&P 500 e sul Nasdaq 100 tramite l’SPDR Dow ETF (DIA), l’SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Inoltre, ho una posizione long sull’Energy Select Sector SPDR ETF (NYSE:XLE) e sull’Health Care Select Sector SPDR ETF (NYSE:XLV ). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.