Indipendentemente dalla direzione che prenderà il mercato, di seguito evidenziamo un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un ulteriore ribasso.

Ricordate però che il nostro orizzonte temporale è solo per questa settimana.

Titolo da comprare: Pinterest

Dopo aver chiuso venerdì appena al di sotto dei massimi di 52 settimane, mi aspetto che le azioni di Pinterest (NYSE:PINS) sovraperformino nella prossima settimana, dato che gli ultimi risultati finanziari della società di social media sorprenderanno al rialzo, a mio avviso, grazie al miglioramento delle prospettive fondamentali.

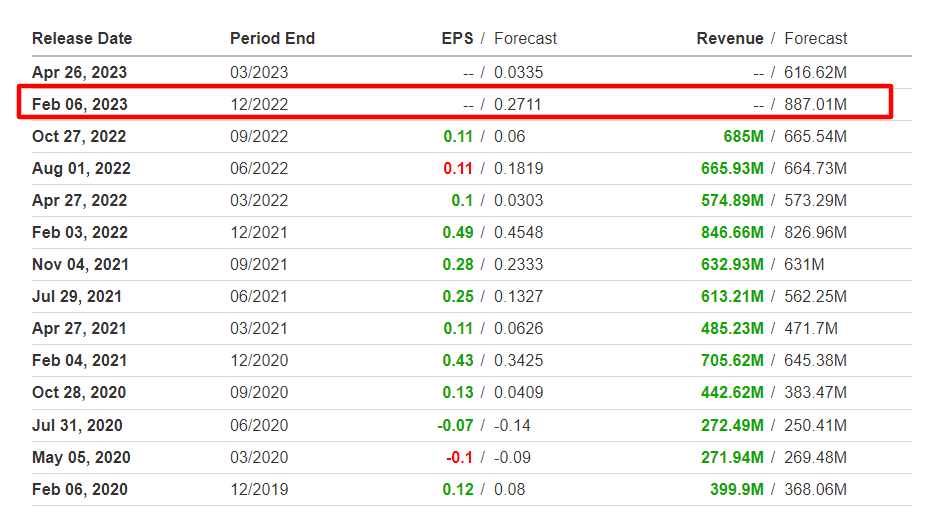

Pinterest pubblicherà questo lunedì 6 febbraio i risultati del quarto trimestre dopo la chiusura dei mercati USA. Sulla base del mercato delle opzioni, i trader stanno valutando un ampio movimento per il titolo PINS a seguito della relazione, con una possibile oscillazione implicita del 13,1% in entrambe le direzioni.

La società di social media per la condivisione di immagini ha superato le aspettative di Wall Street per 12 trimestri consecutivi a partire dal quarto trimestre del 2019, mentre ha superato le stime sui profitti solo due volte nello stesso arco temporale.

Fonte: Investing.com

Secondo Investing.com, le stime prevedono per il quarto trimestre un utile di 0,27 dollari l’azione, in calo del 42,8% rispetto all’utile per azione di 0,49 dollari del periodo precedente. La scorsa settimana la società ha annunciato l’intenzione di licenziare circa il 5% della sua forza lavoro nel tentativo di ridurre i costi.

Intanto, si prevede che il fatturato aumenterà del 4,8% rispetto all’anno precedente, raggiungendo gli 887 milioni di dollari. Se questa fosse la realtà, si tratterebbe del più alto fatturato trimestrale mai registrato da Pinterest, che potrà beneficiare di crescenti stanziamenti di budget da parte degli inserzionisti grazie alla sua posizione unica negli ecosistemi dei social media, della ricerca e dello shopping.

Malgrado le preoccupazioni per un rallentamento della spesa pubblicitaria digitale in tutto il settore, Pinterest ha visto affluire sulla sua piattaforma aziende che cercano di evitare i contenuti tossici e controversi visti su altri social network, come Facebook (NASDAQ:META), Snap (NYSE:SNAP), TikTok e Twitter.

Questo mi fa pensare che la società fornirà indicazioni positive per il trimestre in corso, visto il miglioramento dei suoi fondamentali, la stabilizzazione dei trend di crescita degli utenti e l’aumento del potenziale di monetizzazione sotto la guida dell’amministratore delegato Bill Ready. L’ex dirigente del settore e-commerce di Google, che l’anno scorso ha sostituito il CEO fondatore Ben Silbermann, ha già compiuto progressi nell’opera di risanamento dell’azienda di social media.

Fonte: Investing.com

Il titolo PINS ha raggiunto giovedì un nuovo massimo di 52 settimane a 29,17 dollari, un livello che non si vedeva dal 2 febbraio 2022. Venerdì è sceso per chiudere la settimana a 27,48 dollari, con una valutazione di 18,6 miliardi di dollari.

Le azioni si sono riprese in questo inizio 2023 dopo il brutale crollo dello scorso anno, guadagnando il 13,2% su base annua. Nonostante la recente inversione di tendenza, il titolo rimane a circa il 70% di distanza dal picco storico di 89,9ù0 dollari raggiunto nel febbraio 2021.

Azioni da vendere: PayPal

Credo che le azioni di PayPal (NASDAQ:PYPL) sottoperformeranno nella prossima settimana, in quanto gli investitori si posizioneranno in vista di una deludente relazione sugli utili del fornitore di pagamenti digitali in crisi.

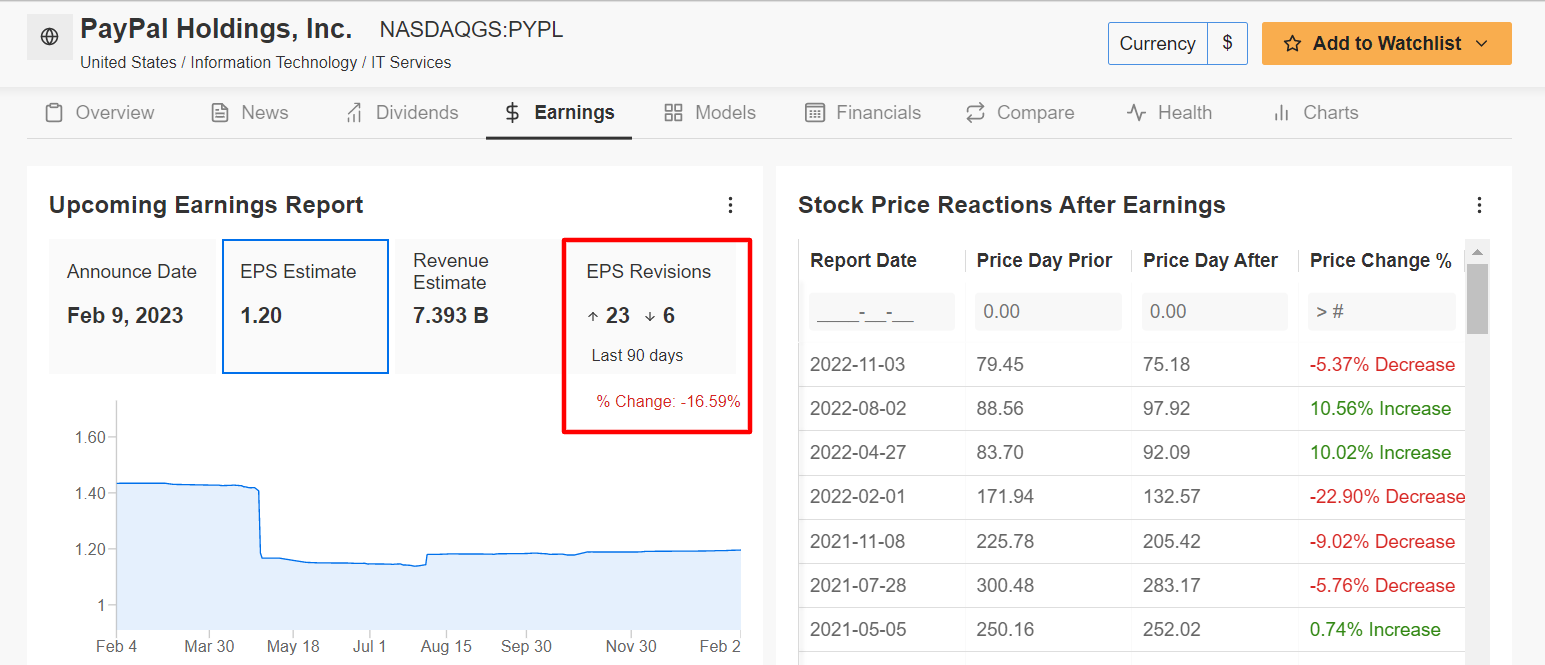

Il report sugli utili di PayPal per il quarto trimestre è atteso per giovedì 9 febbraio, dopo la chiusura del mercato, ed è probabile che subiscano ancora una volta un rallentamento dell’attività principale di e-commerce a causa di una combinazione di tendenze sfavorevoli della spesa dei consumatori e della domanda dei clienti, nonché dell’aumento della concorrenza nel settore dell’elaborazione dei pagamenti mobili.

Basandoci sui movimenti del mercato delle opzioni, gli operatori stanno valutando un possibile movimento implicito del 9,3% in entrambe le direzioni delle azioni di PayPal in seguito all’aggiornamento.

Non ci sorprende che gli analisti abbiano tagliato le loro stime sugli utili per azione del 16,5% nei 90 giorni precedenti il rapporto sugli utili, secondo un sondaggio di InvestingPro.

Fonte: InvestingPro

Secondo il sondaggio di Investing.com, l’azienda di elaborazione dei pagamenti digitali dovrebbe registrare un utile di 1,20 dollari l’azione, con un aumento dell’8,1% rispetto all’utile di 1,11 dollari del periodo precedente. Nel frattempo, il fatturato dovrebbe aumentare del 6,8% rispetto allo scorso anno, raggiungendo i 7,39 miliardi di dollari.

Il mese scorso PayPal ha dichiarato di voler licenziare il 7% della sua forza lavoro, ovvero circa 2.000 dipendenti, una mossa in linea con il precedente impegno dell’azienda di San Jose, California, di ridurre i costi.

Nonostante il miglioramento rispetto all’anno precedente, sia per quanto riguarda i numeri superiori che quelli inferiori, ritengo che il management di PayPal sarà prudente nelle sue previsioni per il prossimo anno, a causa del difficile contesto operativo e del rallentamento delle tendenze dell’e-commerce.

In più, credo che la crescente popolarità di Apple (NASDAQ:AAPL) Apple Pay e dell’applicazione Cash di Block avrà un impatto negativo sulla crescita di PayPal nel breve termine, in quanto diventa sempre più vulnerabile alla perdita di quote di mercato nel settore dei pagamenti online.

L’azienda deve inoltre affrontare l’incertezza fondamentale derivante dalla recente notizia che diverse grandi banche, tra cui JP Morgan Chase (NYSE:JPM), Bank of America (NYSE:BAC) e Wells Fargo (NYSE:WFC), stanno collaborando per lanciare un proprio portafoglio digitale che i clienti potranno utilizzare per fare acquisti online entro la seconda metà del 2023.

Fonte: Investing.com

Il titolo PYPL, che a fine dicembre ha toccato il minimo del mercato ribassista a 66,39 dollari, venerdì ha chiuso a 85,52 dollari. Alle valutazioni attuali, il gigante fintech con sede a San Jose, in California, ha una capitalizzazione di mercato di 97,5 miliardi di dollari.

I titoli, che hanno iniziato il nuovo anno in rimonta insieme al Nasdaq, il settore tecnologico, sono in rialzo di ben il 20% nelle prime cinque settimane del 2023. Nonostante la recente inversione di tendenza, il titolo rimane a circa il 72% dai massimi storici di 310,16 dollari del luglio 2021.

Nota dell’autore: Al momento della scrittura del presente articolo, sono short sull’S&P 500 e sul Nasdaq 100 tramite il ProShares Short S&P 500 ETF (SH) e il ProShares Short QQQ ETF (PSQ). Ribilancio regolarmente il mio portafoglio di singoli titoli e di ETF sulla base di una valutazione continua del rischio sia del contesto macroeconomico che dei dati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.