Un vecchio proverbio dice che bisogna fare attenzione a cosa si desidera. Gli investitori dell’azionario che desiderano una svolta della Federal Reserve potrebbero volerci pensare due volte e rivedere i grafici.

Il secondo più grande fallimento bancario USA e la vendita di emergenza di Credit Suisse (NYSE:CS) hanno spinto gli investitori a scommettere su un cambio di rotta della Federal Reserve. Non sembra interessargli che l’inflazione è elevata e che la Fed resta determinata a mantenere i tassi “più alti, più a lungo” nonostante questa crisi.

Come i cani di Pavlov, gli investitori comprano quando sentono suonare la campanella del cambio di rotta. Questo condizionamento potrebbe dimostrarsi dannoso se le cose dovessero andare come in passato.

La storia bearish dei tagli dei tassi

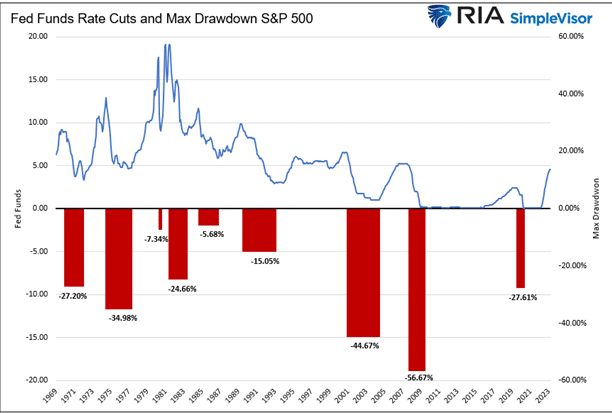

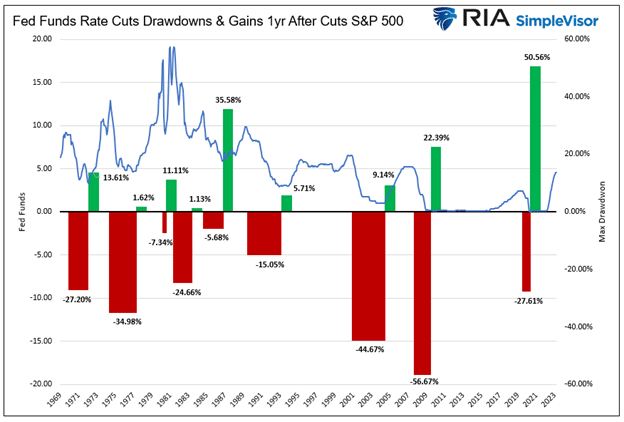

Dal 1970, la Fed ha tagliato significativamente i tassi in nove occasioni. Il ribasso massimo medio dall’inizio di ogni periodo di riduzione al minimo dei mercati è del 27,25%.

I tre più recenti hanno visto ribassi superiori alla media. Nelle altre sei occasioni, solo in una (1974-1977) il ribasso è stato peggiore della media.

Perché gli ultimi sono stati peggiori di quelli precedenti al 1990? Prima del 1990, la Fed era più attiva. Non consentiva ai tassi di andare troppo sopra o sotto il tasso naturale. L’inflazione alta negli anni Settanta e all’inizio degli anni Ottanta ha costretto la Fed a vigilare. A prescindere dai motivi, i tassi di interesse più alti contribuiscono a mantenere sotto controllo le bolle speculative.

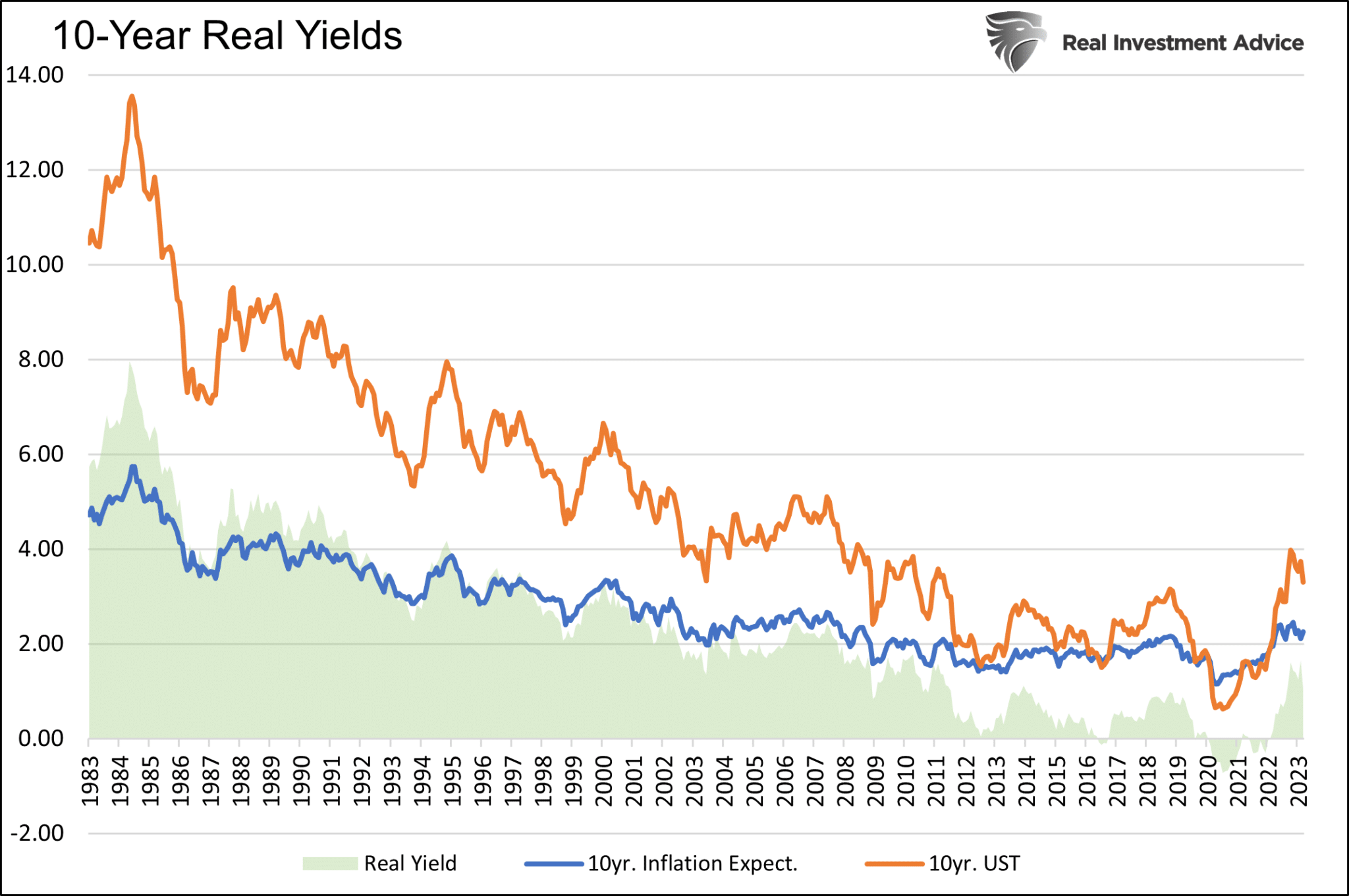

Negli ultimi 20 anni, la Fed ha avuto un contesto di tassi di interesse bassi. Il grafico sotto mostra che i rendimenti reali tendono al ribasso da 40 anni. Dalla pandemia fino a quando la Fed non ha iniziato ad alzare i tassi nel marzo 2022, il rendimento reale decennale è stato spesso negativo.

Le speculazioni spesso fioriscono quando i tassi di interesse sono prevedibilmente bassi. Come stiamo scoprendo, questo comportamento speculativo derivante dalla politica della Fed nel 2020 e nel 2021 ha spinto banchieri conservatori e hedge fund aggressivi a correre rischi esagerati. Ma quale altra alternativa avevano? Accettare un ritorno reale negativo non è un bene per i profitti.

Il modello elegante di Wicksell

Questo modello afferma che due tipi di tassi di interesse aiutano a valutare l’attività economica.

Innanzitutto, il “tasso naturale”, che riflette il tasso di crescita strutturale dell’economia. Il tasso naturale è la crescita combinata della popolazione in età da lavoro e della crescita della produttività. Secondariamente, c’è il “tasso di mercato”, o il costo del denaro nell’economia determinato da offerta e domanda.

Wicksell considera le divergenze tra i due tassi come il meccanismo tramite il quale si determina il ciclo economico. Se la divergenza fra tasso naturale e di mercato è eccessivamente sostenuta, causa una grave cattiva allocazione del capitale.

Morale della favola:

Secondo Wicksell, la politica ottimale dovrebbe puntare a tenere i due tassi il più allineati possibile, per prevenire una cattiva allocazione. Ma, quando i tassi di mercato a breve termine sono sotto il tasso naturale, gli investitori intelligenti rispondono in modo appropriato.

Il secondo semestre del 2020 e il 2021 dimostrano la teoria di Wicksell. Malgrado la vivace attività economica e l’aumento dell’inflazione, la Fed ha tenuto i tassi di interesse a zero ed ha aggiunto di più al suo bilancio (QE) rispetto al periodo della crisi finanziaria. La speculazione derivante dal mantenere i tassi sotto il tasso naturale era palpabile.

Quale percentuale di ribasso dovremmo aspettarci stavolta?

Dal momento che il mercato ha visto un bel ribasso durante il ciclo di aumenti iniziato a marzo 2022, è possibile che una buona parte di ribasso associata al taglio dei tassi sia già avvenuta?

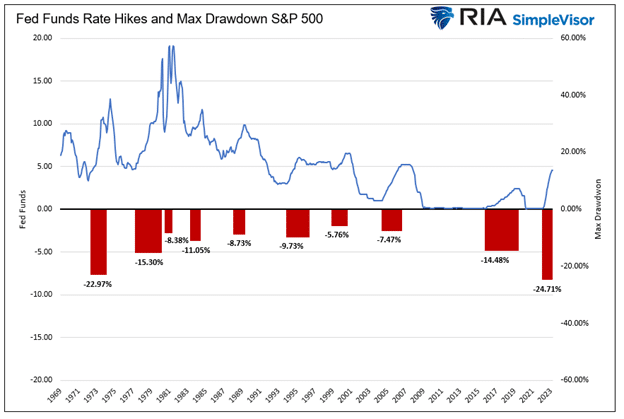

Il grafico sotto mostra il ribasso massimo dall’inizio dei cicli di aumenti dei tassi. Il ribasso medio durante i cicli di aumento dei tassi è dell’11,50%. L’S&P 500 ha visto un ribasso di quasi il 25% nel ciclo attuale.

Altre due considerazioni da fare per provare a capire cosa ha in serbo per l’azionario il prossimo cambio di rotta della Federal Reserve.

Innanzitutto, il grafico sotto mostra i ribassi massimi durante i periodi di tagli dei tassi e i ritorni su un anno dopo il taglio finale. Dal maggio 2020 al maggio 2021, l’anno seguente all’ultimo taglio dei tassi, l’S&P 500 è schizzato di oltre il 50%. Il triplo rispetto alla media del 16% degli otto episodi precedenti. Quindi, non sorprende che il ribasso massimo durante l’attuale ciclo di aumenti dei tassi sia stato superiore alla media.

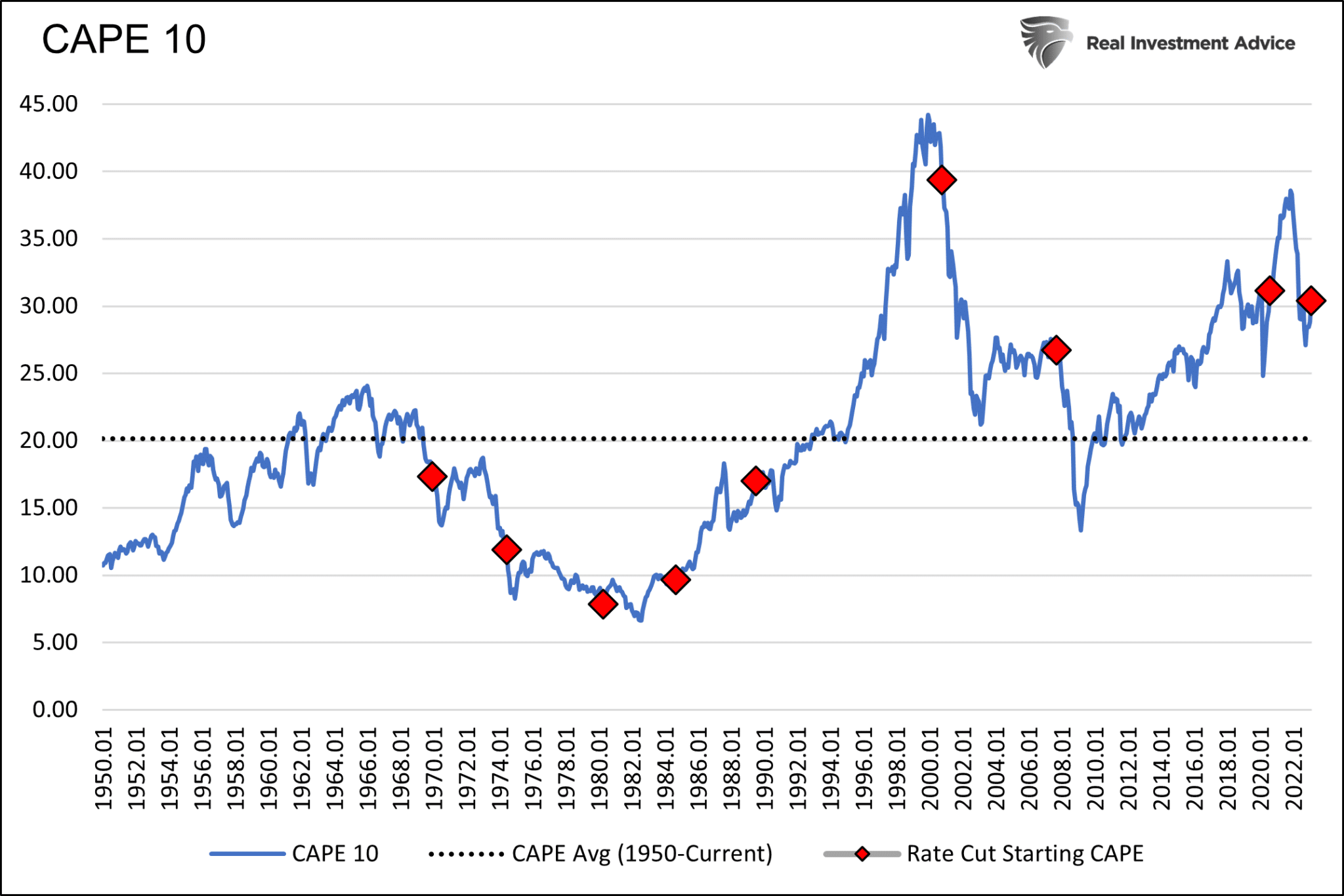

In secondo luogo, le valutazioni contribuiscono a spiegare perché i recenti ribassi durante i cambi di rotta della Federal Reserve siano peggiori rispetto a prima del crash della bolla delle dot-com. Il grafico sotto mostra che gli ultimi tre tagli dei tassi sono iniziati quando le valutazioni CAPE10 erano al di sopra della media storica. Nelle precedenti occasioni, le valutazioni erano sotto la media.

L’attuale valutazione CAPE non è estesa quanto a fine 2021, ma si trova circa il 50% sopra la media. Sebbene il mercato si sia già corretto in parte, la valutazione potrebbe ancora tornare alla media o al di sotto di essa, come successo nel 2003 e nel 2009.

È difficile trarre conclusioni circa il ribasso del 2020. Politiche fiscali e monetarie senza precedenti hanno giocato un ruolo importante nel far salire l’azionario. Considerata l’inflazione e gli scontri politici, non pensiamo che i membri della Fed o i politici accelereranno sulle misure fiscali e monetarie, nell’eventualità di un calo di mercato più significativo.

Sintesi

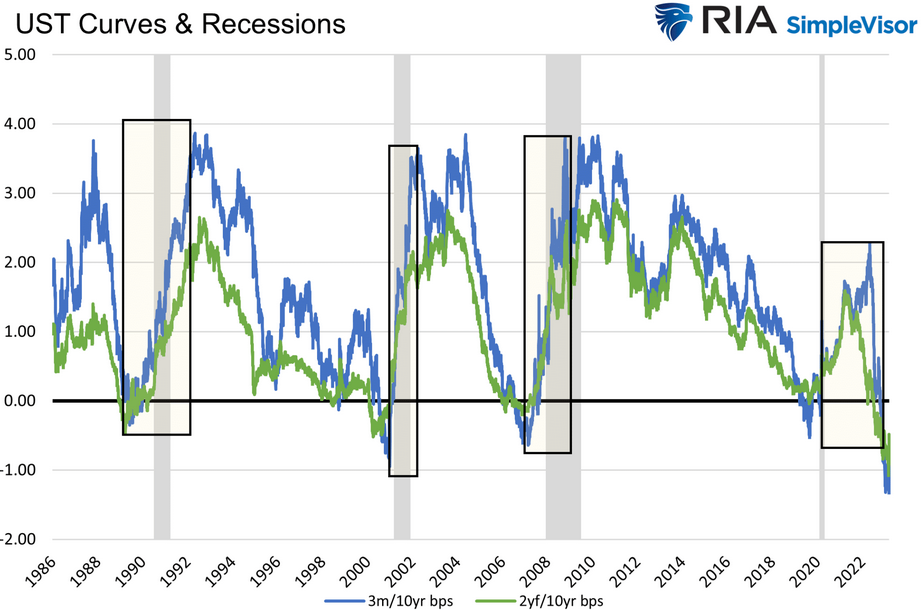

Il grafico sotto mostra due seguitissime curve del rendimento dei Treasury L’inclinazione di entrambe le curve, evidente in tutti e quattro i casi e in altre occasioni prima del 1990, accompagnava una recessione.

Nelle ultime due settimane, la curva del rendimento a 2-10 anni si è inclinata di 60 bps!