Quando i tassi di interesse erano prossimi allo zero, era facile aumentare le allocazioni azionarie. Il calcolo diventa più difficile dopo un anno di rialzi dei tassi di interesse da parte della Federal Reserve.

Alcuni credono che stia soffiando un vento di coda favorevole per le obbligazioni, in particolare per una strategia buy-and-hold con i Treasury. Jim Bianco di Bianco Research ha sottolineato questa settimana l’idea che l’acquisto di Treasury negli ultimi tempi, sfruttando i rendimenti attuali nettamente più elevati, offre un’opportunità mai vista negli ultimi anni.

“Si possono ottenere due terzi dell’apprezzamento a lungo termine del mercato azionario senza alcun rischio”, ha affermato Bianco.

L’osservazione è giusta, ma decidere come o se aumentare la ponderazione delle obbligazioni, in particolare dei Treasury, richiede un’analisi ponderata. Certo, un rendimento decennal al 3,88% (al 23 febbraio) è vicino al livello più alto in più di un decennio e un mondo al di sopra del minimo del 2020 di circa lo 0,5%. Cosa c’è di strano?

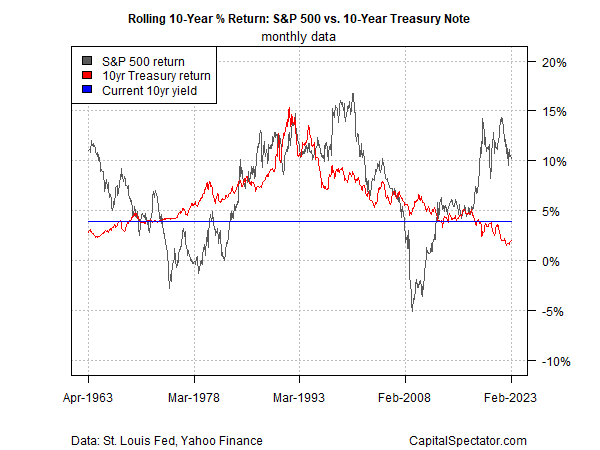

Ma per decidere quanto detenere in Treasury occorre pensare a qualcosa di più dei rendimenti. Bisogna anche tenere conto del proprio orizzonte temporale, della tolleranza al rischio e di altre variabili specifiche. È importante anche formulare alcune ipotesi sull’andamento dei rendimenti azionari in un orizzonte temporale rilevante rispetto alle scadenze obbligazionarie preferite. Un buon punto di partenza è il confronto tra il mercato azionario statunitense (indice S&P 500) su base decennale e l’acquisto e la detenzione di un buono del Tesoro a 10 anni, come riassunto nel grafico seguente per i risultati ottenuti a partire dai primi anni Sessanta.

Come approssimazione di quanto avreste guadagnato con un titolo a 10 anni, utilizzo il rendimento attuale di un Treasury a 10 anni come stima del rendimento. Ad esempio, supponiamo di aver acquistato un titolo a 10 anni un decennio fa, quando il rendimento attuale era appena inferiore al 2%. Acquisto e detenere di quel titolo comportano un rendimento del 2% nel decennio successivo, come mostra l’ultimo punto della linea rossa nel grafico precedente. A titolo di confronto, l’S&P 500 ha guadagnato un rendimento annualizzato del 10,2% nel decennio precedente (linea nera). La linea blu indica l’attuale rendimento del Tesoro a 10 anni: 3,88% (23 febbraio), che funge da previsione affidabile del rendimento atteso per un titolo a 10 anni nel decennio successivo.

Il risultato principale è che il rendimento dell’S&P a 10 anni varia notevolmente rispetto al rendimento implicito dell’acquisto e della detenzione di un titolo a 10 anni. Non è una sorpresa, ma ci ricorda che il momento in cui si acquista un Treasury e la durata della sua detenzione possono influire sull’andamento dell’investimento.

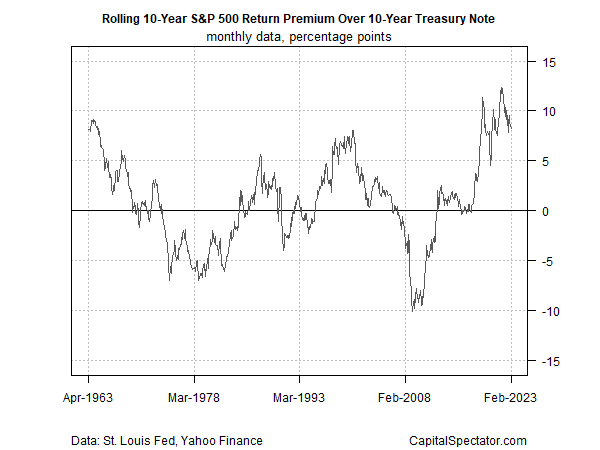

Per un confronto più chiaro tra la performance dell’S&P e quella di un titolo a 10 anni, il grafico successivo mostra il premio del mercato azionario rispetto a questo titolo del Tesoro. È evidente che la storia recente è stata insolitamente benevola nei confronti di una forte allocazione in azioni.

È giunto il momento di passare a una forte allocazione in obbligazioni (Treasury)? Forse, ma la risposta richiede qualcosa di più di un semplice confronto dei rendimenti attuali del mercato obbligazionario, anche se questo è un buon punto di partenza per l’analisi.