La scorsa settimana ho brevemente definito il rendimento degli utili come strumento per stimare il premio per il rischio azionario del mercato azionario statunitense, ovvero il rendimento delle azioni rispetto a un tasso “privo di rischio”. Per fare un confronto, nell’aggiornamento di oggi aggiungiamo il modello del rendimento da dividendo (DYM).

La formula del DYM si basa sul modello di crescita di Gordon e sul modello di sconto dei dividendi, e consiste nel prendere il rendimento attuale dei dividendi e aggiungere una stima di crescita.

Esistono diverse varianti per stimare la crescita: noi utilizziamo il tasso di crescita decennale dell’economia statunitense (basato su PIL reale). L’ipotesi è che i dividendi del mercato azionario crescano in linea con l’attività economica nel lungo periodo.

L’impostazione di base prevede l’utilizzo del rendimento dei Treasury USA decennali protetto dall’inflazione come tasso “privo di rischio”.

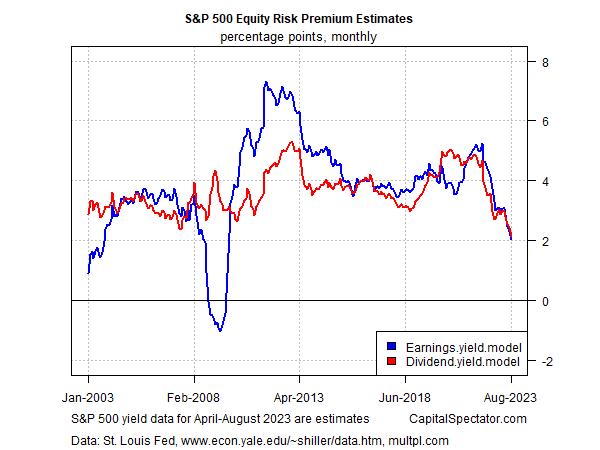

L’analisi dei dati mostra che il DYM e il modello di rendimento degli utili (EYM) per l’indice S&P 500 si sono avvicinati molto nella storia recente, anche se la variazione è più ampia su orizzonti temporali più lunghi.

L’altra osservazione fondamentale è che entrambi sono scesi in modo relativamente brusco nell’ultimo anno, in concomitanza con l’aumento del rendimento reale del Tesoro.

Le stime del premio di rischio azionario per DYM e EYM per l’agosto 2023 sono di poco superiori a 2 punti percentuali. Per l’EYM, si tratta del minimo dalla crisi finanziaria; per il DYM, l’attuale premio di circa 2 punti percentuali segna un minimo pluridecennale.

Nei prossimi aggiornamenti aggiungerò altri modelli per un confronto. Nel frattempo, il messaggio di DYM e EYM è chiaro: è tempo di ridurre le aspettative sul premio al rischio azionario del mercato azionario statunitense. Vediamo se altri modelli raccontano una storia simile.