La NATO, l’organizzazione del Patto Atlantico, ha festeggiato il suo 75esimo anniversario la scorsa settimana, in un periodo in cui l’alleanza composta da 32 membri si ritrova in una posizione sempre più precaria. L’avvertimento del Primo Ministro polacco Donald Tusk secondo cui l’Europa sarebbe entrata in un “periodo pre-guerra” sottolinea le difficoltà geopolitiche all’orizzonte e il bisogno di preparare le difese.

Che ci piaccia o no, il mondo sta vivendo una nuova epoca di guerre, segnata da crescenti conflitti (compresi quelli che coinvolgono attori non statali come Hamas e gli Houthi), dalla maggiore influenza cinese e dal rapido sviluppo dell’intelligenza artificiale (IA) in applicazioni militari. L’invasione russa dell’Ucraina ha acceso i timori di ritorsioni, mettendo in dubbio il supporto militare a lungo termine della NATO per Kyiv.

Dalla nascita dell’alleanza nel 1949, il numero assoluto di conflitti armati in tutto il mondo, nonché delle vittime di guerra, è decisamente sceso.

Ma, negli ultimi anni, le ostilità hanno visto un’escalation. I dati forniti da Our World in Data dicono che il numero totale dei conflitti armati in tutto il mondo nel 2022 è stato il più alto di tutti gli anni a partire dal 1989.

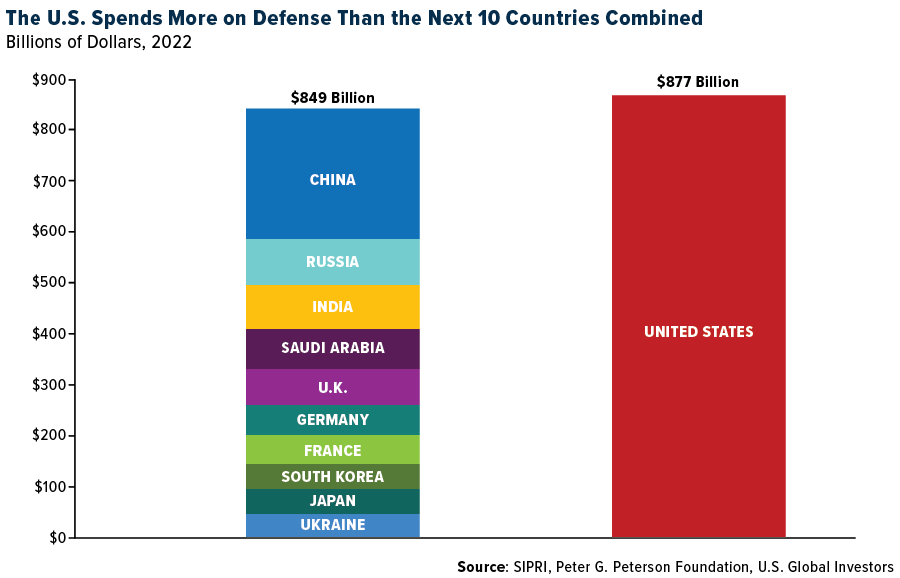

Questo allarmante aumento delle violenze ha portato ad una significativa impennata delle spese per la difesa tra gli alleati NATO, con ben 18 stati membri che dovrebbero destinare almeno il 2% del PIL alla difesa quest’anno, in salita da appena 3 nazioni nel 2014, secondo il gruppo.

L’Europa raddoppia le importazioni militari mentre aumentano le tensioni

La natura variabile della guerra va oltre i tradizionali conflitti tra stati nazionali, con attori non statali sempre più coinvolti nei conflitti armati. Il rapido sviluppo di IA e machine learning alimenta i timori per il potenziale uso in attacchi informatici, fisici e biologici.

Il SIPRI, l’Istituto Internazionale di Ricerche sulla Pace di Stoccolma, riporta che gli stati europei hanno quasi raddoppiato le importazioni di armi tra il 2019 e il 2023, ma l’impennata non si limita all’Europa. Gli Stati Uniti stanno monitorando il processo di modernizzazione militare della Cina. Pechino punta ad aumentare il budget per la difesa del 7,2% quest’anno.

Un panorama di investimento diversificato con opportunità concentrate

Per gli investitori, l’aumento della spesa per la difesa rappresenta un’opportunità interessante. Negli Stati Uniti, oltre metà della spesa del Dipartimento della Difesa (DoD) va agli appaltatori militari, con il totale che ammontava a circa 400 miliardi di dollari nel 2021, l’anno più recente per i dati. Sebbene questa somma sia distribuita tra migliaia di compagnie in tutto il Paese, le “Big 5”, cioè Lockheed Martin, Boeing (NYSE:BA), RTX (precedentemente nota come Raytheon (NYSE:RTN)), General Dynamics e Northrop Grumman, si sono aggiudicate quasi il 30% dei contratti.

Intanto, la lista dei fornitori IA dell’industria della difesa USA è relativamente diversificata, con 300 contratti distribuiti tra 249 fornitori unici in base agli ultimi dati. Di questi, solo 36 si sono aggiudicati contratti multipli, e appena otto ne hanno avuti tre o più, compresi importanti operatori come Lockheed Martin (NYSE:LMT) e Northrop Grumman (NYSE:NOC), secondo il Center for Security and Emerging Technology (CSET). Questa concentrazione di contratti IA tra pochi operatori chiave suggerisce che queste compagnie sono ben posizionate per trarre vantaggio dalla crescente domanda di soluzioni militari innovative.

Una previsione positiva per i titoli della difesa

Investire su titoli della difesa, come altre aree, comporta dei rischi. Il settore è fortemente influenzato da politiche governative, eventi geopolitici e sentimento pubblico. Cambiamenti della leadership politica, della politica estera e oscillazioni nel supporto pubblico per gli interventi militari sono tutti elementi che possono influenzare la performance dei titoli della difesa. L’industria è soggetta a severe regolamentazioni e controlli, che possono influire sulla capacità delle compagnie di ottenere contratti o esportare i loro prodotti.

Nonostante questi rischi, sono dell’idea che le prospettive a lungo termine per i titoli della difesa siano positive. Man mano che le nazioni in tutto il mondo aumentano le spese militari, le compagnie in prima linea nella tecnologia e nell’innovazione per la difesa probabilmente ne beneficeranno. Il settore della difesa USA, in particolare, è ben posizionato.

La NATO ha i suoi detrattori, ma il suo ruolo nel mantenere la stabilità non è mai stato tanto cruciale. Per gli investitori attenti, questa è un’occasione unica per capitalizzare sulla crescente domanda di tecnologie di difesa innovative, soprattutto dai maggiori appaltatori USA.

***

La performance passata non è garanzia dei risultati futuri. Tutte le opinioni espresse e i dati forniti sono soggetti a modifiche senza preavviso. Alcune di queste opinioni potrebbero non essere adatte a tutti gli investitori. Facendo clic sui link sopra indicati, si viene indirizzati a siti web di terzi. U.S. Global Investors non approva tutte le informazioni fornite da questi siti web e non è responsabile del loro contenuto.

Le partecipazioni possono variare quotidianamente. Le partecipazioni sono riportate alla fine dell’ultimo trimestre. I seguenti titoli citati nell’articolo erano detenuti da uno o più conti gestiti da U.S. Global Investors al 31.12.2023: The Boeing Co., General Dynamics Corp (NYSE:GD).