- Riflettori accesi su decisione sui tassi della Fed, utili delle mega-cap tech e report sull’occupazione USA.

- Le azioni di Caterpillar sono un buy grazie alla forte crescita di profitti e vendite.

- Il titolo Peloton dovrebbe avere una performance inferiore, tra risultati e prospettive deboli.

- Inflazione

- Trambusti geopolitici

- Tecnologie rivoluzionarie

- Aumenti dei tassi di interesse

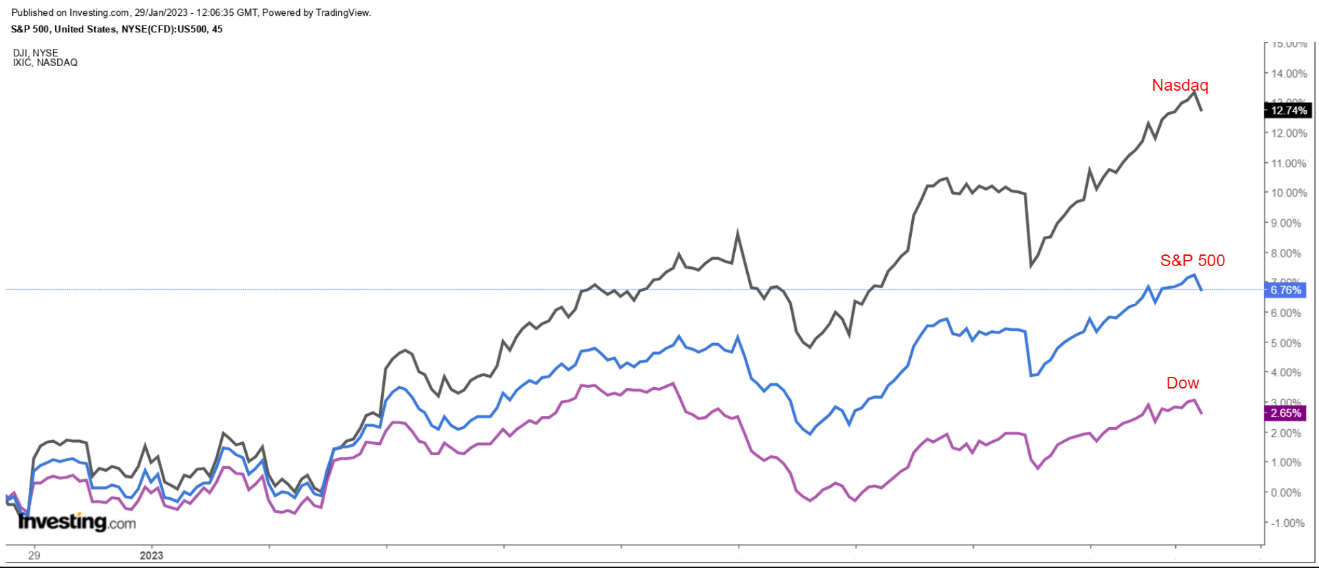

L’azionario a Wall Street è salito venerdì, con i principali indici che hanno chiuso un’altra settimana forte.

Fonte: Investing.com

A prescindere dalla direzione che prenderà il mercato, di seguito parleremo di un titolo che probabilmente sarà richiesto e di un altro che potrebbe vedere ulteriori ribassi.

Ricordate però che la nostra tempistica si riferisce solamente alla settimana in apertura.

Il titolo da comprare: Caterpillar

Dopo aver chiuso ad un nuovo massimo record venerdì, mi aspetto che il titolo Caterpillar (NYSE:CAT) continui il rally questa settimana, in quanto dovrebbe riportare una forte crescita di profitti e vendite quando pubblicherà i risultati finanziari, grazie al miglioramento dei fondamentali.

Il colosso industriale è schizzato di oltre il 10% finora a gennaio, nell’ottimismo per la resilienza dell’economia globale.

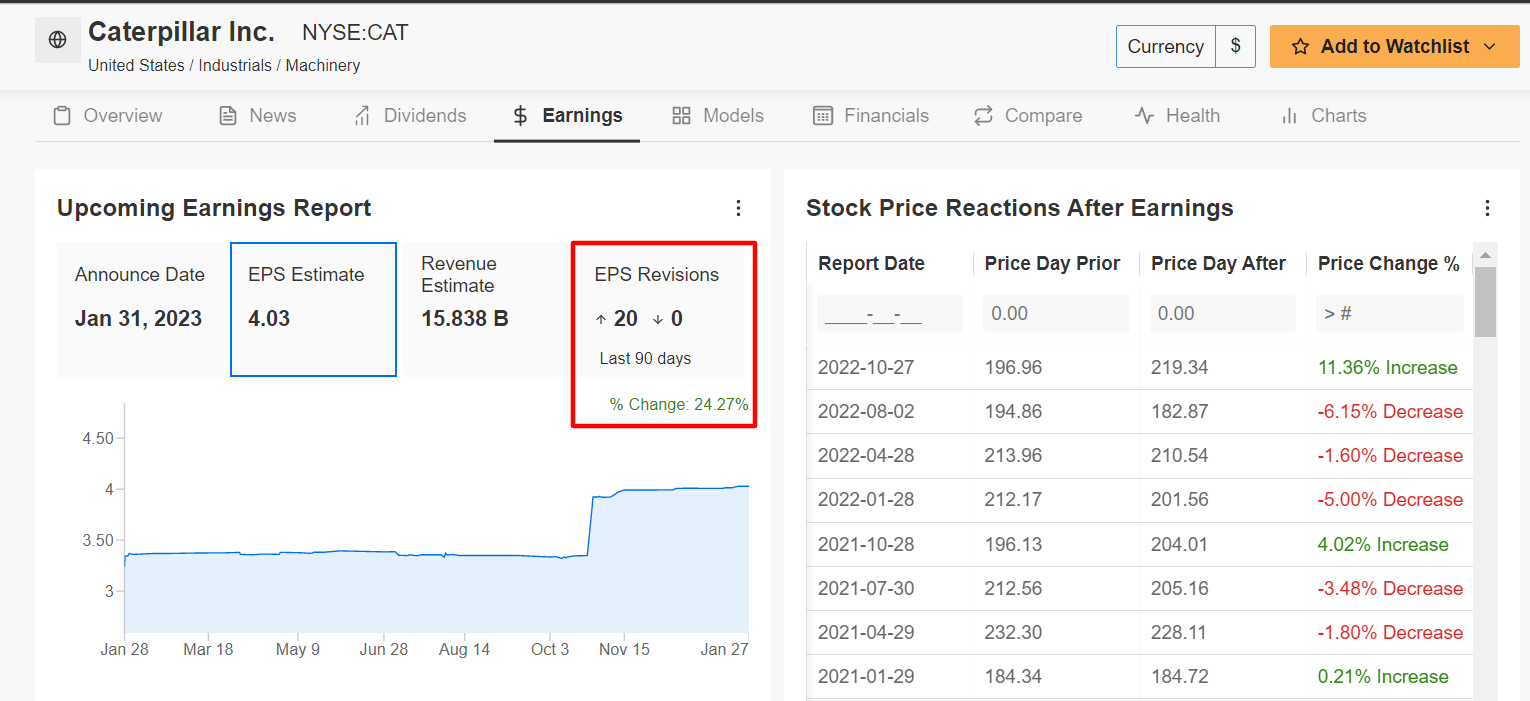

Il titolo CAT, che ha battuto il Dow di un ampio margine nell’ultimo anno, ha chiuso a 264,54 dollari venerdì, sopra il precedente massimo record di chiusura di 262,12 dollari del giorno prima. Ai livelli attuali, la società di Deerfield, Illinois, ha una market cap di 137,8 miliardi.

Fonte: Investing.com

Gli utili del Q4 di Caterpillar arriveranno domani prima della campanella di apertura.

I trader mettono in conto un possibile movimento di ben il 4% in entrambe le direzioni per il titolo CAT dopo il report.

Non sorprende che le stime sui profitti siano state riviste al rialzo 20 volte negli ultimi 90 giorni prima del report, secondo InvestingPro.

Le stime indicano che gli utili accelereranno per il sesto trimestre di fila a 4,03 dollari per azione, con un miglioramento del 49,8% rispetto agli EPS di 2,69 dollari dell’anno prima. Intanto, il fatturato dovrebbe balzare del 14,7% su base annua a 15,8 miliardi di dollari, rispecchiando la robusta domanda per la sua ampia gamma di attrezzature per edilizia, estrazione mineraria ed energia.

Fonte: InvestingPro

Il titolo da vendere: Peloton

Malgrado il recente rialzo, credo che Peloton (NASDAQ:PTON) avrà una performance inferiore questa settimana in quanto il suo ultimo report sugli utili probabilmente rivelerà un altro forte rallentamento della crescita del fatturato, alimentando i timori per le sue prospettive di crescita a lungo termine.

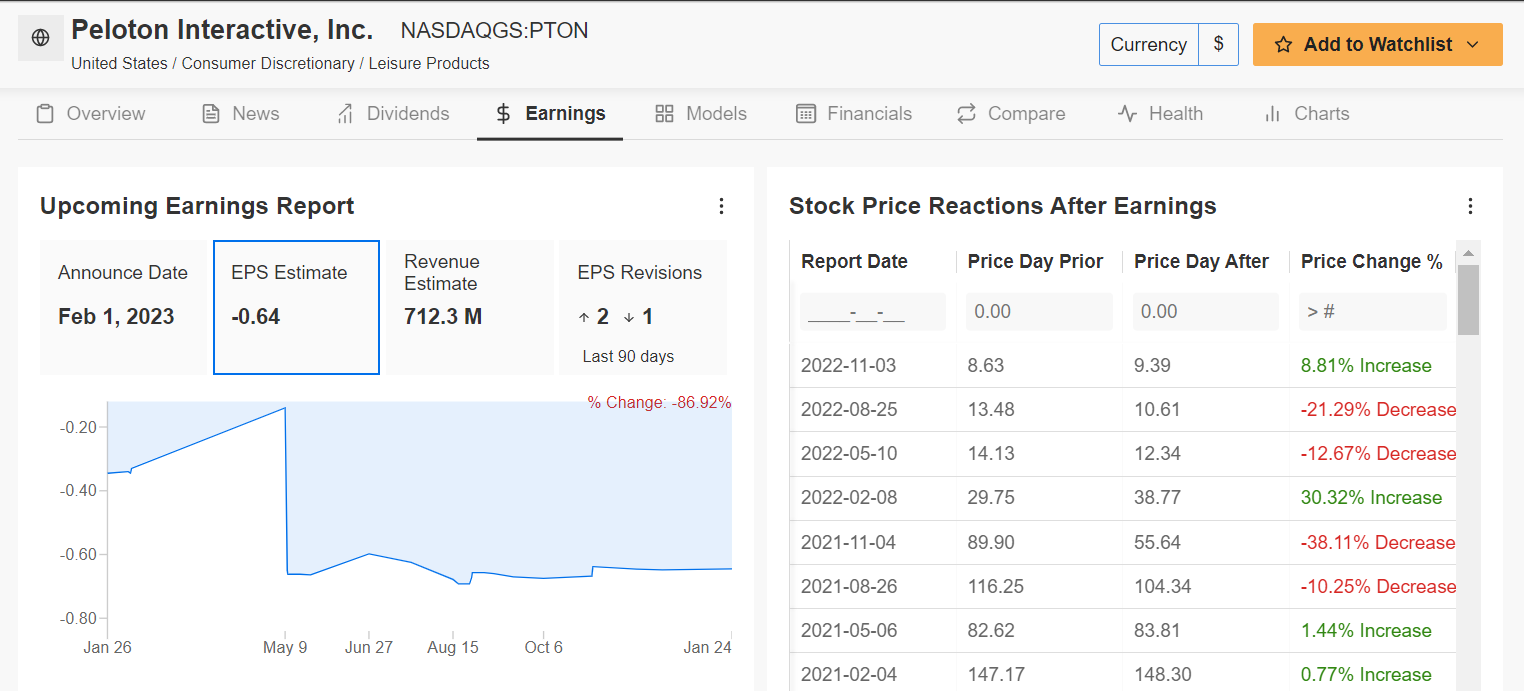

In base ai movimenti sul mercato delle opzioni, i trader si aspettano una forte oscillazione delle azioni PTON dopo il report, con un possibile movimento di circa il 18,7% in qualsiasi direzione.

I risultati arriveranno mercoledì prima dell’apertura dei mercati USA.

Peloton ha deluso le stime sui risultati per sei trimestri di fila, rispecchiando l’impatto negativo delle varie difficoltà per la sua attività.

Come prevedibile, un sondaggio di InvestingPro sulle revisioni sugli utili degli analisti indica un crescente pessimismo in vista del report, con gli analisti che hanno tagliato le stime sugli EPS di circa l’87% rispetto alle aspettative iniziali negli ultimi 90 giorni.

Fonte: InvestingPro

Le aspettative indicano una perdita di 0,64 dollari per azione per il secondo trimestre fiscale, tra i costi di ristrutturazione nell’ambito del piano per un’inversione di rotta.

I ricavi dovrebbero crollare del 37% rispetto allo stesso periodo dell’anno prima, a 712,3 milioni di dollari.

Mi aspetto allora che i dirigenti di Peloton mantengano un tono cauto nelle previsioni sull’anno, in un macro-contesto difficile.

Fonte: Investing.com

Il titolo PTON ha chiuso la seduta di venerdì a 12,65 dollari, il massimo dal 5 dicembre, con una valutazione di 4,3 miliardi di dollari.

Le azioni, schizzate all’inizio del 2023 insieme al Nasdaq, segnano ben +59,3% nei primi 27 giorni dell’anno. Malgrado questo recente rialzo, il titolo, che ha registrato -77,8% nel 2022, resta ancora circa il 93% al di sotto del record del gennaio 2021 di 171,09 dollari.

Nota: Al momento della scrittura, sono long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). Sono long anche su XLK, il Technology Select Sector SPDR ETF. Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie.

Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

***

Il mercato attuale rende più difficile che mai prendere la giusta decisione. Pensiamo alle sfide:

Per gestire tutti questi fattori, sono necessari dati buoni, strumenti efficaci per valutarli e dettagli su quello che implicano. Bisogna eliminare l’emozione dall’investimento e focalizzarsi sui fondamentali.

Per farlo, c’è InvestingPro+, con tutti i dati e gli strumenti professionali necessari per prendere decisioni di investimento migliori. Scopri di più »