- Il settore della vendita al dettaglio ha sovraperformato il mercato generale con un ampio margine nel 2023.

- Nonostante le cupe prospettive macroeconomiche, rimango positivo su diversi distributori al dettaglio.

- Per questo motivo, consiglio di acquistare le azioni di TJX Companies e Academy Sports and Outdoors.

- Performance dall’inizio dell’anno: +1,4%

- Capitalizzazione di mercato: 93,4 miliardi di dollari

- Performance dall’inizio dell’anno: +10.7%

- Capitalizzazione di mercato: 4,5 miliardi

L'ultimo gruppo di società che in questa stagione presenterà i risultati finanziari del quarto trimestre è quello dei principali retailer statunitensi, che sono forse i più sensibili all'evoluzione delle condizioni economiche e della spesa dei consumatori.

Il settore ha tenuto relativamente bene negli ultimi mesi rispetto al mercato generale, nonostante le preoccupazioni per una possibile recessione, i continui problemi della catena di approvvigionamento e i costi persistentemente elevati delle materie prime.

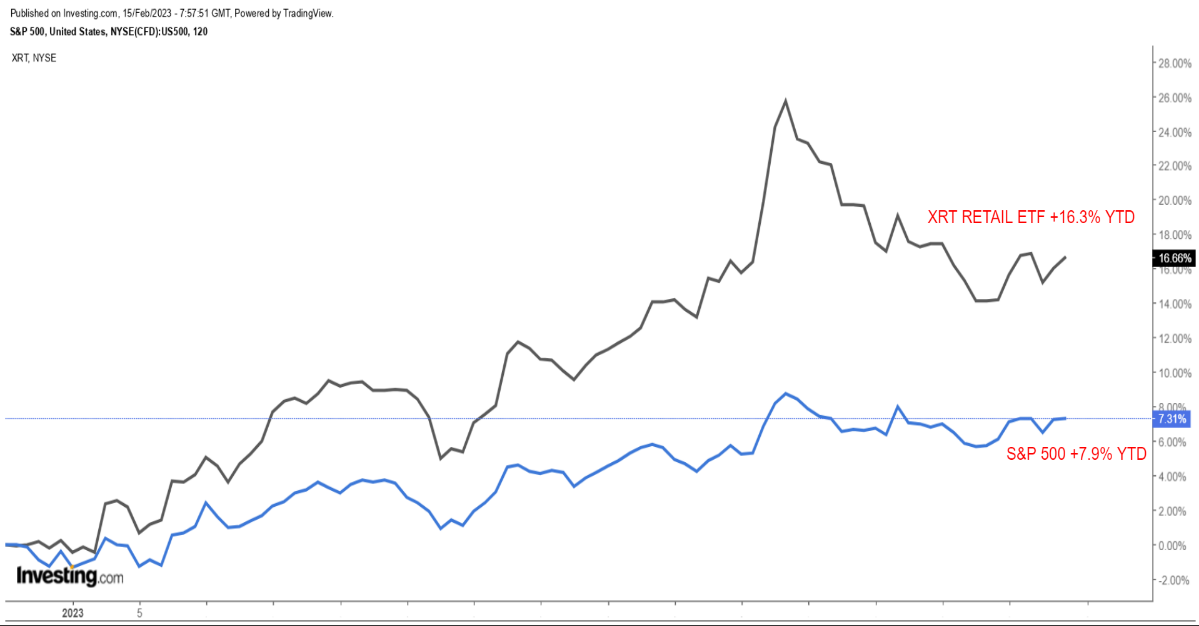

L'SPDR S&P Retail ETF (NYSE:XRT), il principale ETF del settore retail, ha registrato un rialzo di circa il 16% dall'inizio del 2023, più che raddoppiando il guadagno di quasi l'8% dell’S&P 500nello stesso periodo.

Detto ciò, credo che le azioni di TJX Companies (NYSE:TJX) e Academy Sports Outdoors (NASDAQ:ASO) siano un acquisto intelligente nonostante il loro recente trend rialzista, poiché si prevede che i loro prossimi utili mostreranno una solida crescita degli utili e delle vendite e solo un modesto impatto dell'inflazione.

TJX Companies

TJX Companies, nota per i suoi negozi T.J. Maxx, Marshalls e HomeGoods, rimane uno dei migliori nomi da possedere nel settore della vendita al dettaglio, grazie al suo modello di business off-price che le ha permesso di superare l'attuale contesto economico meglio della maggior parte dei suoi omologhi.

Mentre la maggior parte dei titoli della vendita al dettaglio ha sofferto di fronte alle previsioni economiche poco incoraggianti, TJX è andata bene nel contesto attuale, beneficiando dei cambiamenti in corso nel comportamento dei consumatori a causa delle persistenti pressioni inflazionistiche che stanno facendo diminuire il reddito disponibile.

La catena di negozi di abbigliamento e arredamento attenta ai prezzi, che gestisce quasi 4.800 punti vendita in nove Paesi, tra cui Stati Uniti, Canada, Regno Unito, Irlanda, Germania, Paesi Bassi, Austria, Polonia e Australia, offre un'ampia gamma di marchi famosi a prezzi fortemente scontati, offrendo un'esperienza di shopping da "caccia al tesoro" anche ai consumatori che devono tirare le cinghia.

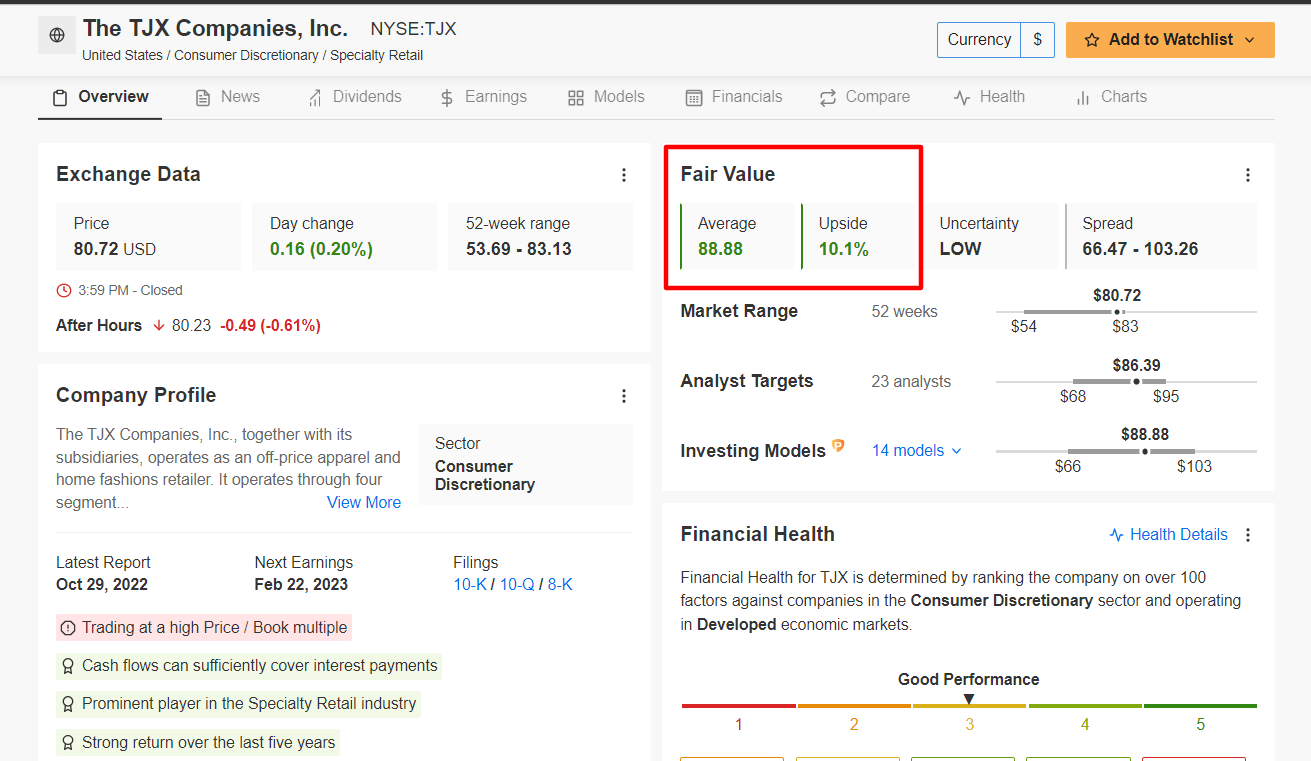

Il titolo TJX ha chiuso la sessione di martedì a 80,72 dollari, a poca distanza dal suo massimo storico di 83,13 dollari toccato il 9 gennaio.

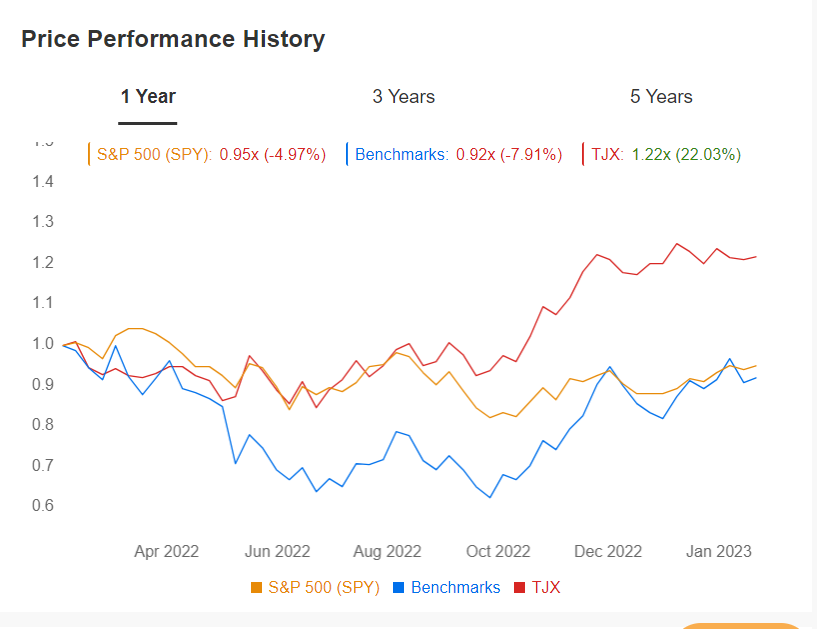

La società con sede a Framingham, nel Massachusetts, attualmente ha una capitalizzazione di mercato di 93,4 miliardi di dollari. Le azioni sono salite del 18,7% negli ultimi 12 mesi, a fronte di un calo del 6% per lo S&P 500 e dell'11% per il Retail Select Sector SPDR ETF.

Fonte: InvestingPro

Non ci sorprende che Wall Street abbia una visione rialzista a lungo termine su TJX, come risulta da un sondaggio di Investing.com, che ha rivelato che tutti i 25 analisti che coprono il titolo lo valutano come "buy" o "hold". Tra gli analisti intervistati, le azioni hanno un potenziale di rialzo del 7,1% rispetto al prezzo di chiusura di martedì. Allo stesso modo, il fair value medio del titolo TJX su InvestingPro, secondo una serie di modelli di valutazione, implica un rialzo di oltre il 10% rispetto all'attuale valore di mercato nei prossimi 12 mesi.

Fonte: InvestingPro

The next major upside catalyst is expected to arrive when TJX reports fourth quarter financial results ahead of the U.S. market open on Wednesday, Feb. 22.

Mercoledì 22 febbraio dovrebbe arrivare il prossimo evento catalizzatore di rialzo, quando TJX comunicherà i risultati finanziari del quarto trimestre prima dell'apertura del mercato statunitense.

Secondo Investing.com, le stime prevedono che il rivenditore discount pubblichi un utile per azione da 0,89 dollari, con un aumento del 14,1% rispetto all'utile per azione di 0,78 dollari del periodo precedente. Nonostante le numerose sfide macro, si prevede che il fatturato del quarto trimestre di TJX aumenterà dell'1,6% rispetto all'anno precedente, raggiungendo circa 14,1 miliardi di dollari, grazie al passaggio dei consumatori verso le catene off-price alla ricerca di offerte convenienti.

Se la previsione dovesse avverarsi, sarebbe il quarto trimestre consecutivo di accelerazione degli utili e delle vendite di TJX. Questo dimostra la coerenza e la forza fondamentale dell'esperienza di shopping a caccia di tesori del rivenditore di occasioni in molti tipi di ambienti economici e di vendita al dettaglio.

Guardando in prospettiva, credo che la gestione di TJX fornirà indicazioni ottimistiche per il trimestre in corso, poiché continua a navigare in un ambiente difficile meglio dei suoi principali concorrenti, come Ross Stores (NASDAQ:ROST), Burlington Stores (NYSE:BURL), Kohl's (NYSE:KSS), Bed Bath & Beyond (NASDAQ:BBBY) e Target (NYSE:TGT).

Academy Sports and Outdoors

A mio avviso, Academy Sports and Outdoors è uno dei migliori titoli al dettaglio da possedere nei prossimi mesi, in quanto si trova in una buona posizione per ottenere una crescita continua nell'attuale contesto operativo.

Il rivenditore di articoli sportivi, che gestisce 268 negozi situati in 18 Stati, soprattutto nel Sud-Est e nel Midwest degli Stati Uniti, ha prosperato grazie alla forte domanda di abbigliamento e attrezzature per lo sport e il tempo libero, nonostante un contesto macroeconomico difficile. Oltre a vendere abbigliamento sportivo, calzature e attrezzature per l'esercizio fisico, la popolare catena offre anche un'ampia selezione di prodotti e attrezzature per la vita all'aria aperta, come la caccia, la pesca, la nautica e il kayak.

Oltre ai suoi solidi fondamentali, Academy Sports si impegna a restituire capitale agli azionisti attraverso una combinazione di riacquisti di azioni e dividendi. La fiorente catena di negozi di articoli sportivi ha riacquistato dieci milioni di azioni negli ultimi nove mesi per un valore di 389,4 milioni di dollari e ha ancora circa 400 milioni di dollari nell'ambito del suo programma di riacquisto di azioni. La società paga anche un dividendo trimestrale in contanti di 0,075 dollari per azione, pari a 0,30 dollari su base annua.

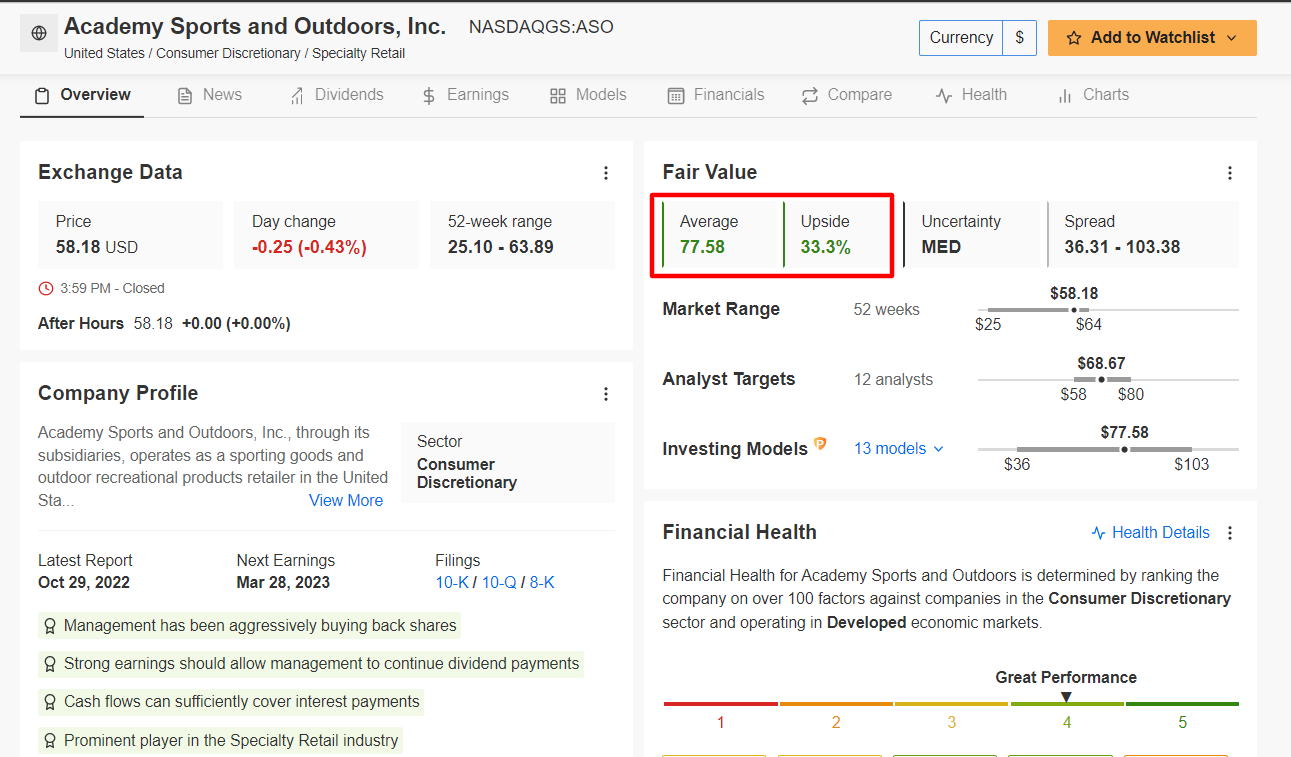

Il titolo ASO ha chiuso ieri a 58,18 dollari, un po' al di sotto del massimo storico di 63,89 dollari raggiunto il 3 febbraio. L'azienda con sede a Katy, in Texas, ha attualmente una capitalizzazione di mercato di circa 4,5 miliardi di dollari.

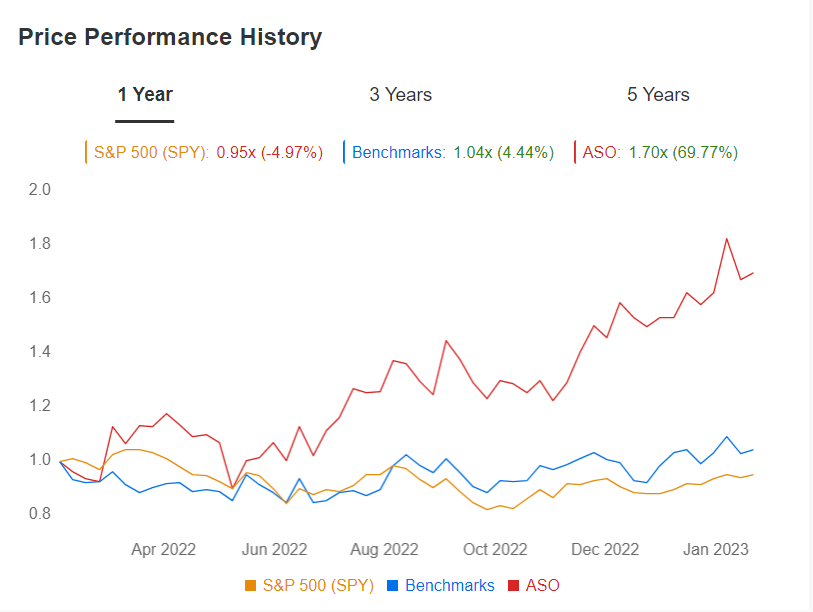

Su base annua, il titolo ASO ha guadagnato ben il 69,5%, diventando uno dei titoli migliori del settore retail degli ultimi 12 mesi. Le azioni hanno superato facilmente la performance annuale dei suoi principali concorrenti, come Dick's Sporting Goods (NYSE:DKS) (+17,6%), Hibbett Sports (NASDAQ:HIBB) (+26%) e Sportsman's Warehouse (NASDAQ:SPWH) (-16%).

Fonte: InvestingPro

Academy Sports and Outdoors non ha ancora confermato la data di pubblicazione dei suoi prossimi risultati trimestrali, tuttavia, si prevede possa presentarli martedì 28 marzo prima dell'apertura del mercato USA.

Un sondaggio di InvestingPro sulle revisioni degli utili da parte degli analisti indica un crescente ottimismo in vista della relazione, con gli analisti che hanno alzato le previsioni degli utili per azione 11 volte negli ultimi 90 giorni, rispetto a zero revisioni al ribasso. Le previsioni ottimistiche fanno seguito al forte risultato degli utili di inizio dicembre, che ha fatto schizzare le azioni verso l’alto.

Fonte: InvestingPro

Le stime prevedono che il rivenditore di articoli sportivi riporti un utile per azione di 1,83 dollari per azione, con un aumento di circa il 17% rispetto all’utile per azione di 1,57 dollari del periodo precedente. Da quando è stata quotata in borsa nell'ottobre 2020, la società ha battuto o eguagliato le aspettative di profitto di Wall Street in ogni trimestre. Nel frattempo, si prevede che il fatturato del quarto trimestre di Academy sarà di 1,81 miliardi di dollari, a causa della forte domanda dei consumatori in tutte le categorie di prodotti.

Pertanto, mi aspetto che il management mantenga una visione ottimistica sulle prospettive per il resto dell'anno, poiché il rivenditore di articoli sportivi beneficia delle tendenze favorevoli dei consumatori e della domanda dei clienti.

Fonte: InvestingPro

Come prevedibile, il titolo rimane uno dei preferiti a Wall Street, con 11 dei 12 analisti intervistati da Investing.com che hanno valutato il titolo ASO come "buy". L'obiettivo di prezzo medio degli analisti è di circa 69 dollari, il che rappresenta un rialzo di quasi il 19% rispetto ai livelli attuali. Ancora più promettenti, i modelli quantitativi di InvestingPro indicano un guadagno del 33,3% guadagno del 33,3% per ASO nei prossimi 12 mesi, avvicinando le azioni al loro fair value di 77,58 dollari.

Nota dell’autore:Al momento della scrittura, sono short sull'S&P 500 e su Nasdaq 100 tramite le piattaforme ProShares Short S&P 500 ETF (SH) e ProShares Short QQQ ETF (PSQ). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei dati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell'autore e non devono essere considerate come consigli di investimento.