- I titoli tech hanno perso il consenso, con la Fed che alza i tassi per combattere l’inflazione

- L’aggressivo reset delle valutazioni ha creato delle opportunità di acquisto nel tech

- Gli investitori dovrebbero considerare di comprare sul calo Apple, Intel ed IBM

- Per strumenti, dati e contenuti utili a prendere decisioni di investimento migliori, provate InvestingPro+.

- *Performance sull’anno in corso: -23,5%

- *Capitalizzazione di mercato: 2,2 mila miliardi di dollari

- *Rialzo al Fair Value secondo Pro+: +5,8%

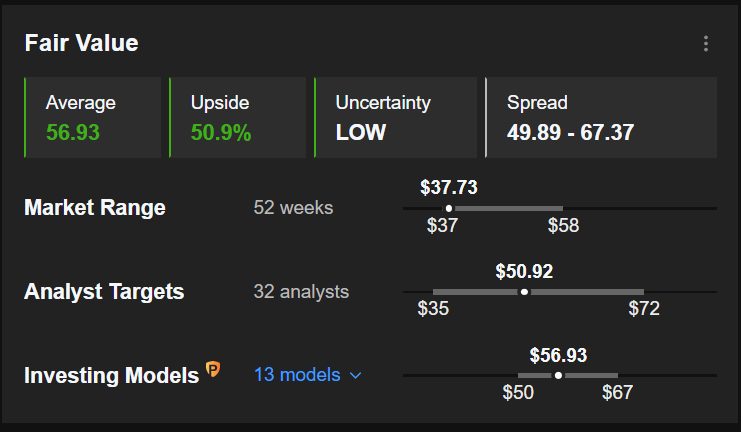

- *Performance sull’anno in corso: -26,7%

- *Capitalizzazione di mercato: 154,4 miliardi di dollari

- *Rialzo al Fair Value secondo Pro+: +50,9%

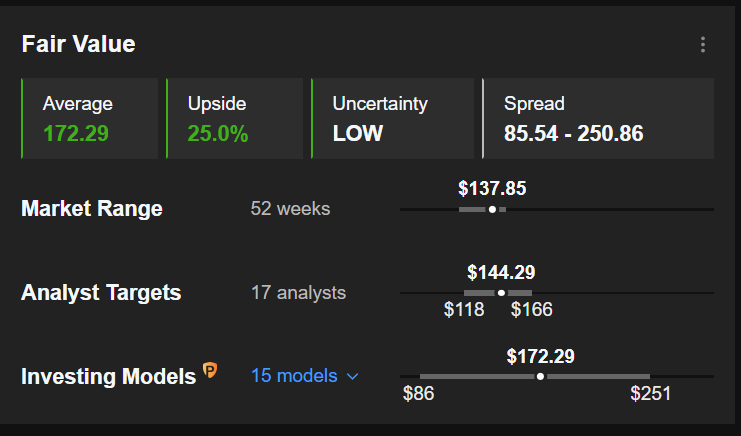

- *Performance sull’anno in corso: +3,1%

- *Capitalizzazione di mercato: 124,1 miliardi di dollari

- *Rialzo al Fair Value secondo Pro+: +25%

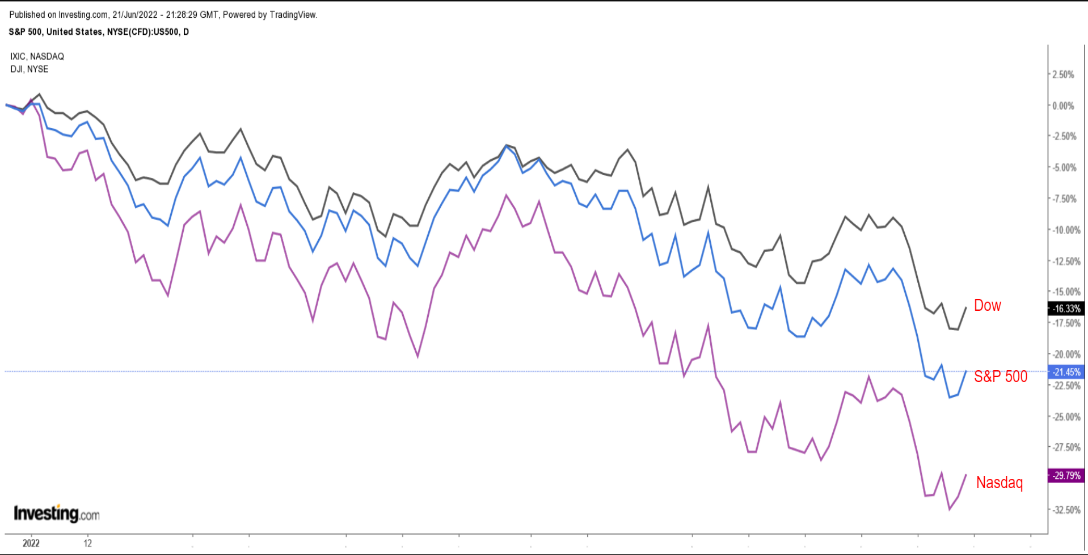

I titoli azionari a Wall Street si avviano ad uno dei loro anni peggiori mai registrati, tra rallentamento della crescita, impennata dell’inflazione ed aumento dei tassi di interesse.

L’indice di riferimento S&P 500 è crollato del 21,8% dal massimo storico del 3 gennaio, entrando tecnicamente in mercato ribassista.

Intanto, l’indice NASDAQ Composite, legato al settore tech, finito in mercato orso all’inizio dell’anno, si trova a circa il 31% al di sotto del suo record del 19 novembre 2021.

L’indice Dow si è staccato di circa il 17% dal suo massimo di inizio anno.

In questo contesto, abbiamo selezionato tre titoli tech che vale la pena comprare sul calo, mentre il gruppo cerca di riprendersi dal sell-off.

Tutti e tre hanno parecchio spazio per accrescere le rispettive attività, il che li rende solidi investimenti a lungo termine.

Apple

Apple (NASDAQ:AAPL) ha affrontato una certa turbolenza ultimamente, con i timori per l’aggressivo aumento dei tassi della Federal Reserve che hanno innescato un tonfo di molte importanti società tech negli ultimi mesi.

Le azioni Apple hanno poi registrato una modesta ripresa, chiudendo a 135,87 dollari ieri, ma continuano a restare circa il 26% al di sotto del massimo storico.

Gli investitori che si sono persi i forti rialzi dello scorso anno potrebbero pensare di comprare AAPL a questo prezzo, considerato il suo business model redditizio e l’enorme liquidità.

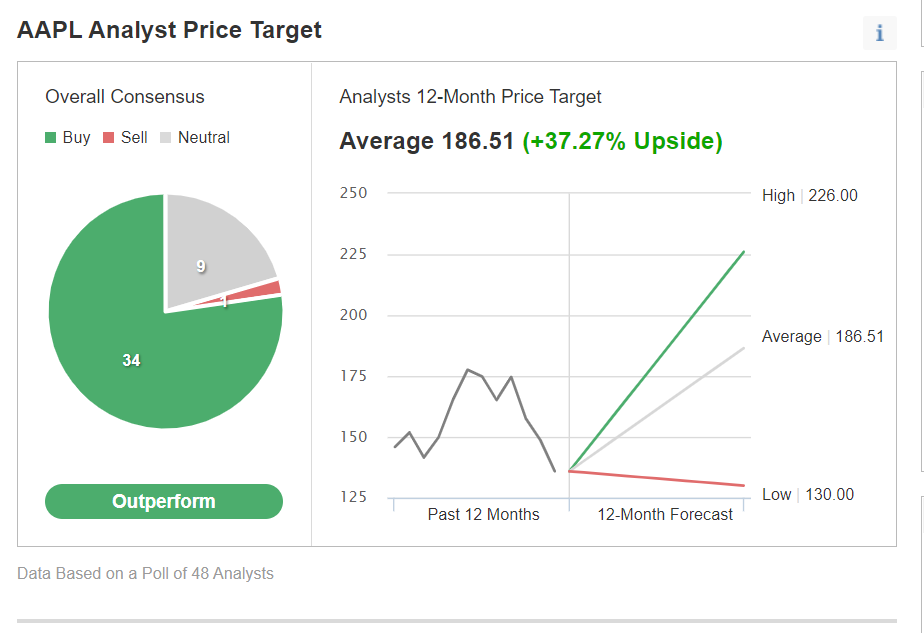

Non sorprende che, in un sondaggio condotto da Investing.com su 48 analisti, 34 considerino AAPL un “buy”, nove “neutral” e solo uno “sell”.

Tra gli intervistati, il titolo ha un potenziale di rialzo di circa il 37% con un price target medio su 12 mesi di 186,51 dollari.

Fonte: Investing.com

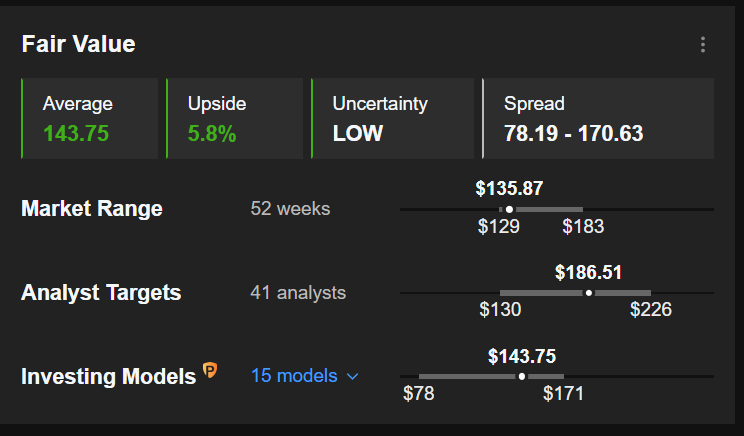

Secondo vari modelli di valutazione, come i multipli P/E o P/S o i valori terminali, il fair value medio per il titolo AAPL su InvestingPro è di 143,75 dollari, con un potenziale rialzo del 5,8% dal valore attuale.

Fonte: InvestingPro

Intel

Le azioni Intel (NASDAQ:INTC) sono crollate di quasi il 27% sull’anno in corso, con gli investitori sempre più preoccupati per le prospettive future del produttore di chip.

Il titolo INTC, che ha registrato una serie di nuovi minimi di 52 settimane nelle ultime sedute, ieri ha chiuso a 37,73 dollari, non lontano dal minimo dal settembre 2017.

Secondo noi, il considerevole calo del titolo Intel ha creato un’interessante opportunità di acquisto per gli investitori a lungo termine, data la sua valutazione allettante e gli sforzi per invertire la rotta.

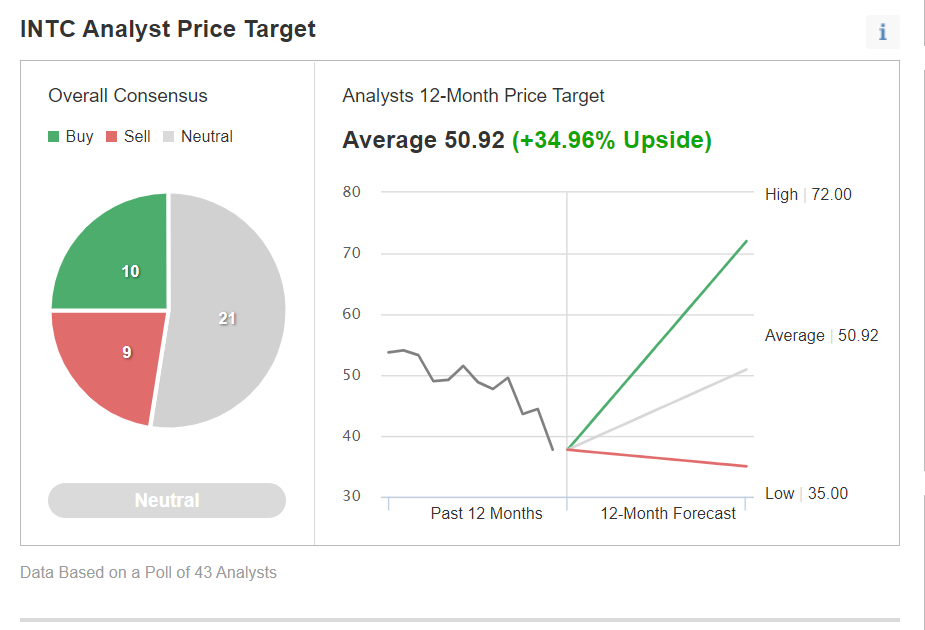

In effetti, 10 analisti su 43 intervistati da Investing.com considerano il titolo “outperform” e 21 “hold”.

Il price target medio degli analisti per il titolo è di circa 51 dollari, con un rialzo di circa il 35% dai livelli attuali nei prossimi 12 mesi.

Fonte: Investing.com

Allo stesso modo i modelli quantitativi di InvestingPro parlano di un rialzo di circa il 51% del titolo INTC dai livelli attuali nei prossimi 12 mesi, che avvicinerà le azioni al loro fair value di 56,93 dollari.

Fonte: InvestingPro

IBM

International Business Machines (NYSE:IBM) è uno dei pochi grandi titoli tech a dare ritorni positivi nel 2022, superando il mercato di riferimento di un ampio margine mentre continua a fare progressi sulla sua enorme ristrutturazione pluriennale.

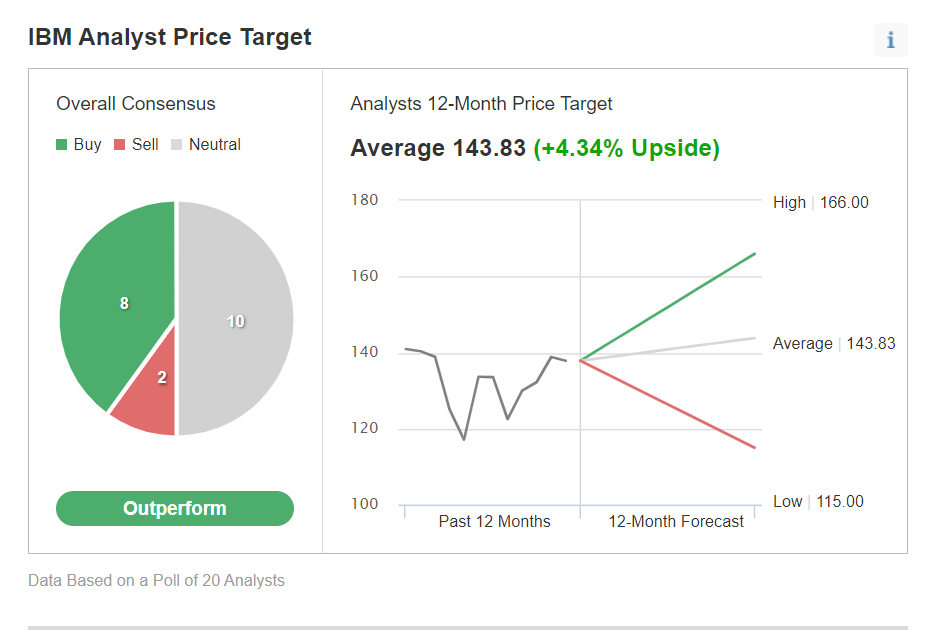

Il titolo IBM è salito a 144,73 dollari il 6 giugno, un livello che non si vedeva dall’ottobre 2021; ha chiuso la seduta di ieri a 137,85 dollari, con una valutazione di 124,1 miliardi.

IBM è destinata a trarre ancora vantaggio dal suo piano di inversione di rotta, grazie anche alla forte domanda per la sua offerta di cloud ibrido, che contribuirà alla crescita futura degli utili e gli consentirà di concentrarsi sull’aumento dei ritorni agli azionisti.

Tra i 20 analisti che coprono il titolo, in base ad un sondaggio di Investing.com, il consiglio medio è “outperform”. Otto analisti considerano IBM un “buy”, dieci “hold” e due “sell”.

Il price target medio di 143,83 dollari implica un potenziale di rialzo per IBM di circa il 4,3% nel prossimo anno.

Fonte: Investing.com

Inoltre, il fair value medio per il titolo IBM secondo InvestingPro è di 172,29 dollari, con un potenziale rialzo del 25% dal valore di mercato attuale.

Fonte: InvestingPro

***

Alla ricerca di nuove idee? Su InvestingPro+ potete esaminare oltre 135 mila titoli azionari per trovare i titoli con la crescita più rapida o i più sottovalutati al mondo, con dati, strumenti e dettagli professionali. Scopri di più »