- La stagione degli utili del Q2 a Wall Street comincia a chiudersi

- Sono ancora attesi i report di una serie di società di cloud-computing e software

- Considerate l’acquisto di Palantir, Upstart, e Coinbase

Ecco tre titoli tech che vale la pena considerare in vista dei report trimestrali della prossima settimana, con il settore che cerca di riprendersi dal recente selloff.

L’indice NASDAQ 100 è balzato del 20,6% dopo essere sceso ad un recente minimo di 52 settimane il 16 giugno.

Palantir

- Data utili: lunedì 8 agosto prima dell’apertura dei mercati

- Performance sull’anno in corso: -37,8%

- Capitalizzazione di mercato: 23,1 miliardi di dollari

Palantir Technologies (NYSE:PLTR), che fornisce software e servizi per l’analisi dei dati ad agenzie governative e grandi aziende, ha visto la sua valutazione crollare negli ultimi mesi.

Le azioni hanno avuto una performance nettamente inferiore al mercato nel 2022, con la combinazione tossica di tassi di interesse più alti, inflazione in accelerazione e rallentamento della crescita economica che ha innescato un aggressivo reset delle valutazioni nel mondo tech.

PLTR è rimbalzato di circa il 74% dopo essere sceso al minimo storico di 6,44 dollari il 12 maggio. Nonostante il recente rimbalzo, Palantir continua a registrare un crollo del 38% sull’anno in corso e si trova circa il 75% al di sotto del picco record di 45,00 dollari del gennaio 2021.

Palantir ha riportato risultati misti nel trimestre precedente ed ha dato previsioni deboli sul fatturato. Le stime indicano un aumento dei ricavi del 26% su base annua (yoy) ad un massimo record di 471,1 milioni di dollari, per via dell’incremento delle vendite dei suoi strumenti e servizi di analisi dati. Ma gli EPS dovrebbero scendere del 25% yoy a 0,03 dollari.

Gli investitori presteranno molta attenzione alla crescita della divisione governativa core di Palantir, che rappresenta oltre metà delle vendite totali.

Saranno seguiti anche i dati sul fatturato commerciale totale (+54% nel Q1) e sul numero dei clienti (+86% yoy nel Q1).

Attenzione anche ai commenti della gestione sulle vendite future, in quanto si teme che non sarà raggiunto l’obiettivo di generare una crescita del 30% o più entro il 2025.

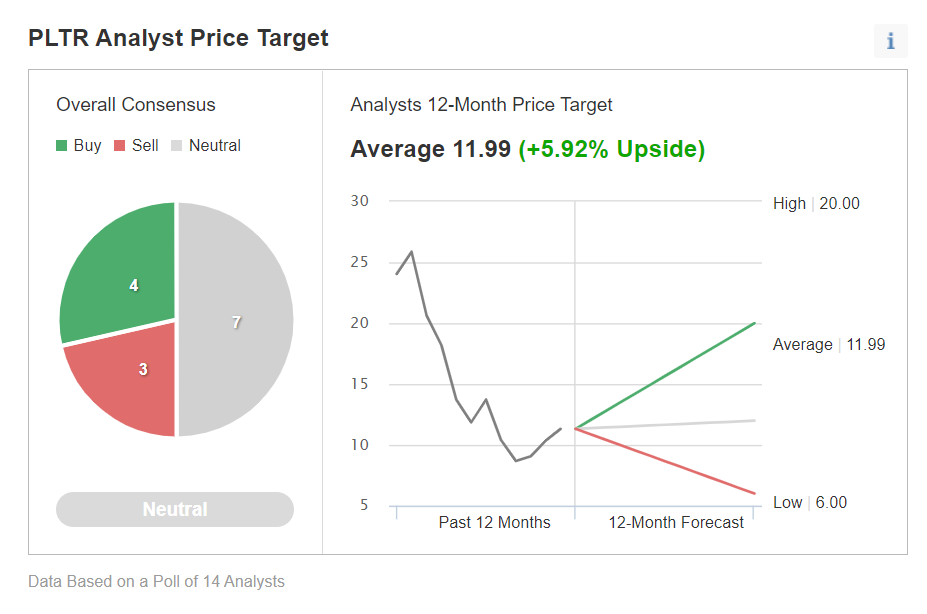

La maggior parte degli analisti resta rialzista sul titolo Palantir, in base ad un sondaggio di Investing.com.

Upstart Holdings

- Data utili: lunedì 8 agosto dopo la chiusura

- Performance sull’anno in corso: -81,3%

- Capitalizzazione di mercato: 2,4 miliardi di dollari

Dopo il balzo del 2021, Upstart Holdings (NASDAQ:UPST), che utilizza strumenti di intelligenza artificiale per valutare le domande di prestiti per conto delle banche, ha visto il suo titolo in difficoltà quest’anno.

Le azioni sono crollate di circa l’81% ytd. Il titolo UPST ha visto un tonfo a 22,42 dollari, il suo livello più basso il 26 luglio, e da allora si è ripreso ma continua a registrare un calo del 93% dal massimo storico di 401,49 dollari dell’ottobre 2021.

Upstart ha battuto le aspettative degli analisti nel trimestre precedente ma ha abbassato le previsioni future. Le stime indicano un aumento del 21% yoy del fatturato a 235,3 milioni di dollari. Ma gli EPS dovrebbero scendere dell’86% yoy a 0,07 dollari.

Il dato sul volume complessivo dei prestiti sarà seguito attentamente, in quanto l’aumento dei tassi di interesse potrebbe ridurre la domanda.

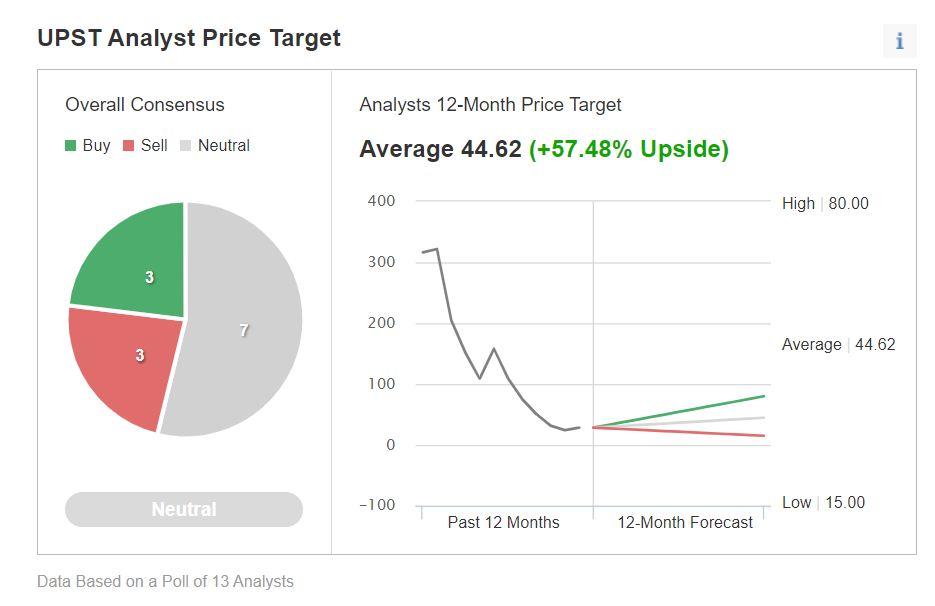

Malgrado il brusco ribasso sull’anno in corso, la maggior parte degli analisti intervistati da Investing.com reputa il titolo Upstart “outperform” o “hold”.

Il fair value medio per il titolo secondo InvestingPro è di 39,95 dollari, con un potenziale rialzo del 41%.

Coinbase Global

- Data utili: martedì 9 agosto dopo la chiusura

- Performance sull’anno in corso: -64,7%

- Capitalizzazione di mercato: 19,7 miliardi di dollari

Coinbase Global (NASDAQ:COIN), ampiamente considerata la principale piazza di criptovalute per comprare e vendere Bitcoin, ha perso il favore degli investitori quest’anno.

Le azioni sono schizzate al massimo storico di 429,54 dollari nel primo giorno di scambi ad aprile 2021 ma ora sono crollate di circa il 65% ytd. Ma da allora mostrano segni di bottom, in ripresa del 117% nelle ultime quattro settimane.

Coinbase ha riportato ricavi deludenti nel Q1. Le stime per il Q2 indicano una perdita per azione di 1,21 dollari.

Il fatturato dovrebbe crollare del 60,7% yoy a 876,1 milioni di dollari, rispecchiando il peggioramento delle condizioni del mercato delle cripto.

Gli investitori si focalizzeranno sull’aggiornamento circa il numero di utenti mensili (MTU), sceso a 9,2 milioni nello scorso trimestre. Anche il volume totale degli scambi sarà al centro dell’attenzione, dopo il calo dell’8% yoy a 309 miliardi di dollari nel Q1.

Saranno interessanti i commenti dei dirigenti circa i ricavi futuri e la crescita degli utenti nel resto dell’anno.

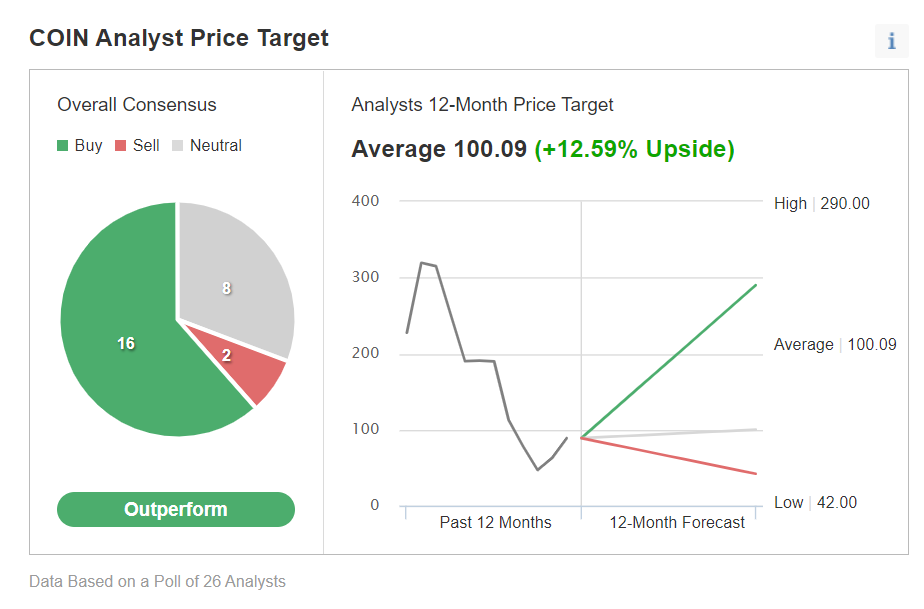

In base ad un sondaggio di Investing.com, l’opinione diffusa è “outperform”.

Nota: Al momento della scrittura, Jesse ha una posizione sul titolo COIN. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

Quale titolo dovresti acquistare nel prossimo trade?

Con le valutazioni che schizzano nel 2024, molti investitori non se la sentono di investire in borsa. Sei indeciso su dove investire? Accedi ai nostri portafogli e scopri le nostre opportunità ad alto potenziale.

Solo nel 2024, i ProPicks IA hanno identificato 2 titoli che sono schizzati di oltre il 150%, 4 titoli saliti di oltre il 30%, e altri 3 che sono saliti di oltre il 25%. Si tratta di dati che lasciano di stucco.

Con i portafogli adatti ai titoli degli indici Dow, S&P, ai titoli tech e a quelli Mid Cap è possibile esplorare varie strategie per creare ricchezza.