Oggi esamineremo diversi titoli statunitensi che, sulla base del Fair Value, sono attualmente scambiati al di sotto del loro prezzo obiettivo, indicando un potenziale rialzo.

Per condurre questa analisi, utilizzeremo InvestingPro, che fornisce questo rapporto insieme ad altre metriche essenziali per ogni società.

1. Delta Air Lines

Delta Air Lines Inc (NYSE:DAL) è una compagnia aerea commerciale americana fondata nel 1924 con sede ad Atlanta, in Georgia.

È un membro fondatore, insieme ad Aeromexico, Air France (EPA:AIRF) e Korean Air (KS:003490), di SkyTeam, un’alleanza di compagnie aeree globale.

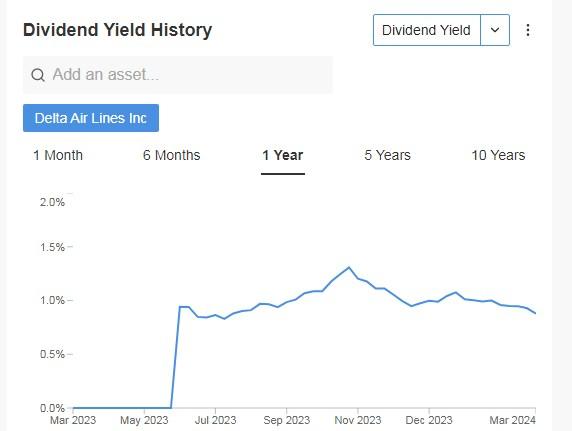

Il suo dividend yield è pari a +0,88%.

Fonte: InvestingPro

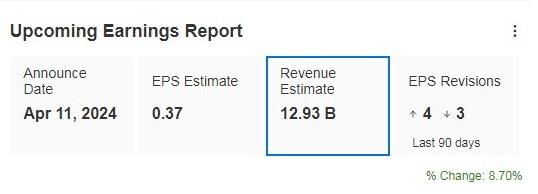

La società presenterà i risultati l’11 aprile e si prevede una crescita dei ricavi del +8,70%. Per il 2024 la previsione di EPS (utile per azione) è di +3,6%.

Fonte: InvestingPro

A suo favore c’è il potenziale di rialzo dei margini per l’esercizio 24 e 25, grazie all’inflessione dei ricavi e alla moderazione delle pressioni sui costi a partire dalla seconda metà del 2024 (grazie alla riduzione delle spese di manutenzione e al rallentamento degli aumenti salariali dei piloti).

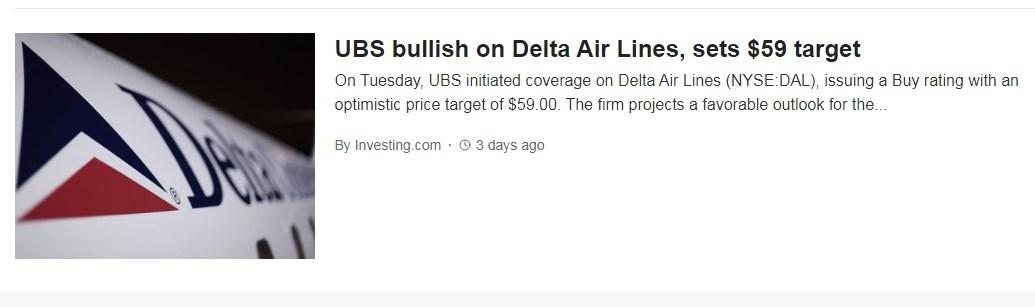

UBS ha avviato la copertura di diversi titoli di compagnie aeree mercoledì, evidenziando quattro nomi che considera da comprare: Southwest Airlines (NYSE:LUV), American Airlines (NASDAQ:AAL), Alaska Air (NYSE:ALK) Group e Delta Air Lines.

Fonte: InvestingPro

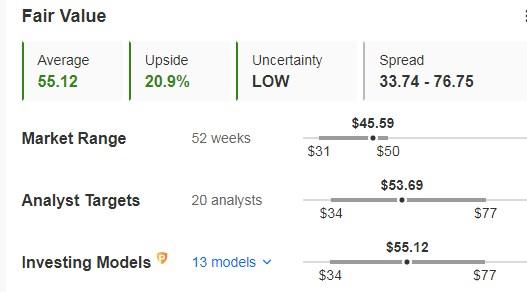

UBS le attribuisce un potenziale di 59 dollari, mentre il fair value della società, secondo i modelli di InvestingPro, sarebbe di 55,12 dollari.

Fonte: InvestingPro

Il 96% delle valutazioni è Buy, il 4% Hold e lo 0% Sell.

Le sue azioni sono salite del 42,88% negli ultimi 12 mesi.

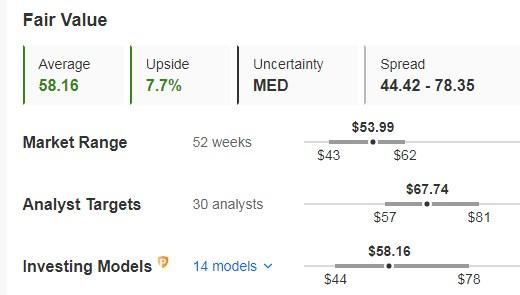

2. Schlumberger

Schlumberger NV (NYSE:SLB) è la più grande società di servizi petroliferi al mondo e opera in oltre 85 Paesi. In passato era nota come Societe de Prospection Electrique. È stata fondata nel 1926 e ha sede a Houston, in Texas.

Il suo dividend yield è pari a +2,04%.

Fonte: InvestingPro

Conosceremo i suoi numeri il 19 aprile. Per il 2024 si prevede una crescita dell’EPS del +19,3% e del fatturato del +12,8%.

Fonte: InvestingPro

Da notare che il rapporto tra valore d’impresa e utili prima degli interessi, delle tasse, del deprezzamento e dell’ammortamento (EV/EBITDA) del titolo è pari a 7,9x, il più basso dal 2012-2013 e il secondo più basso degli ultimi 26 anni. Inoltre, il rapporto prezzo/utile (P/E) della società si attesta a un competitivo 16,75.

Il posizionamento internazionale, che rappresenta l’80% delle operazioni totali dell’azienda, insieme alle sue soluzioni di intelligenza artificiale, differenzia l’azienda dai suoi concorrenti.

Questa differenziazione è un fattore chiave a favore di SLB e sottolinea le prospettive positive della società sulla performance futura del titolo.

Benchmark ha mantenuto il rating Buy, mantenendo un obiettivo di prezzo di 68 dollari. Ritiene che il titolo sia attualmente sottovalutato.

Fonte: InvestingPro

Il 94% delle valutazioni è Buy, il 6% Hold e lo 0% Sell.

Il fair value della società in base ai modelli di InvestingPro è a 58,16 dollari.

Fonte: InvestingPro

Le sue azioni sono salite del +21,12% negli ultimi 12 mesi.

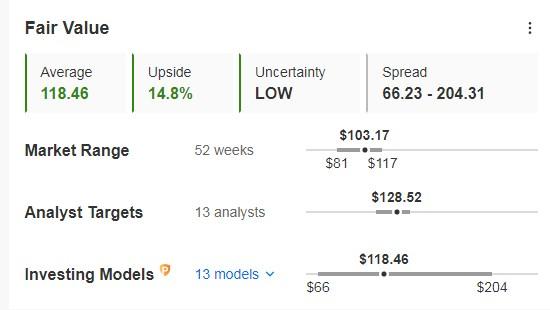

3. Lamb Weston (LW)

Lamb Weston Holdings (NYSE:LW) è una società statunitense, uno dei maggiori produttori e trasformatori di patatine fritte surgelate. Ha sede a Eagle, Idaho, ed è stata fondata nel 1950 a Weston, Oregon.

Il 31 maggio paga un dividendo di 0,36 dollari per azione. Per riceverlo è necessario possedere azioni entro il 2 maggio.

Source: InvestingPro

Il 4 aprile pubblicherà i suoi numeri e si prevede un aumento dell’EPS del +21,45%. Guardando al 2024, l’aumento sarebbe del +28,4% e il fatturato del +28,8%.

Fonte: InvestingPro

Degna di nota è la continua espansione del margine lordo.

Citi ha rivelato che BellRing Brands (NYSE:BRBR), Kraft Heinz (NASDAQ:KHC), Lamb Weston e Mondelez (NASDAQ:MDLZ) sono i suoi principali nomi da acquistare.

Il 93% delle valutazioni è buy, il 7% hold e lo 0% sell.

Il fair value della società, secondo i modelli di InvestingPro, sarebbe di 118,46 dollari.

Fonte: InvestingPro

Le sue azioni sono salite del +5,70% negli ultimi 12 mesi.

4. Aptiv

Aptiv PLC (NYSE:APTV) è un fornitore irlandese-americano di tecnologia automobilistica con sede a Dublino, Irlanda. L’azienda era precedentemente nota come Delphi Automotive e ha cambiato nome in Aptiv nel dicembre 2017. È stata fondata nel 2011.

La società presenterà i propri conti il 2 maggio e si prevede un aumento dei ricavi del +11,80%. Per il 2024 si prevede un aumento dell’EPS del +16,8%.

Fonte: InvestingPro

A re4salt che ha annunciato un programma di riacquisto di azioni proprie di circa 750 milioni di dollari che dovrebbe essere attuato nel corso del resto del 2024.

JP Morgan (NYSE:JPM) ha fissato il suo obiettivo di prezzo a 110 dollari.

Fonte: InvestingPro

Il rating è 80% buy, 17% hold e 3% sell.

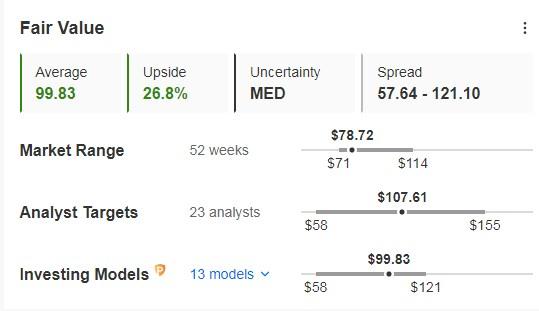

Il fair value della società, secondo i modelli di InvestingPro, è di 99,83 dollari.

Fonte: InvestingPro

Le sue azioni sono scese del -26,90% nell’ultimo anno.

***

Quando e come entrare o uscire dal mercato azionario, prova InvestingPro, e approfittane QUI & ORA!

Clicca QUI, scegli il piano che desideri per 1 o 2 anni e approfitta degli SCONTI. Ottieni dal 10% al 50% di sconto applicando il codice INVESTINGPRO1. Non aspettate oltre!

Con questo otte rrete:

- ProPicks: P ortafogli di titoli gestiti dall’intelligenza artificiale con performance comprovate.

- ProTips: Informazioni digeribili per semplificare una grande quantità di dati finanziari complessi in poche parole.

- Ricerca avanzata di titoli: Ricerca dei titoli migliori in base alle vostre aspettative, tenendo conto di centinaia di parametri finanziari.

- Dati finanziari storici per migliaia di titoli: In modo che i professionisti dell’analisi fondamentale possano approfondire tutti i dettagli.

- E molti altri servizi, per non parlare di quelli che abbiamo in programma di aggiungere nel prossimo futuro.

Agisci in fretta e unisciti alla rivoluzione degli investimenti – ottieni la tua OFFERTA QUI!

Disclaimer: l’autore non possiede nessuna di queste azioni. Questo contenuto, preparato a scopo puramente formativo, non può essere considerato un consiglio di investimento.