- Il settore del software continua a offrire opportunità d’investimento uniche, soprattutto per le aziende che passano sotto il radar di Wall Street.

- Mentre le big tech occupano le prime pagine dei giornali, questi cinque titoli di software che non ne fanno parte si distinguono come opportunità interessanti per il 2025.

- Ognuno di essi è pronto a beneficiare dei progressi tecnologici e offre un sostanziale potenziale di rialzo secondo i modelli di Fair Value di InvestingPro.

- Cerchi altre idee di trading? Abbonati qui con il 50% di sconto su InvestingPro!

Il settore del software è ricco di opportunità in quanto le aziende abbracciano l’intelligenza artificiale (AI), il cloud computing e gli strumenti digitali avanzati per stimolare la crescita.

Tra i nomi meno discussi ma promettenti ci sono Zoom Video Communications (NASDAQ:ZM), Teradata (NYSE:TDC), Dropbox (NASDAQ:DBX), DocuSign (NASDAQ:DOCU) e Twilio (NYSE:TWLO), che si distinguono per il loro potenziale di capitalizzazione su tendenze trasformative come l’IA e la tecnologia cloud.

Queste società non solo hanno un notevole potenziale di crescita, ma sono anche valutate positivamente dai punteggi di salute di InvestingPro. Inoltre, ogni titolo vanta un sostanziale potenziale di rialzo, determinato dai modelli quantitativi di InvestingPro basati sull’AI.

Ecco perché questi titoli meritano attenzione nel 2025.

1. Zoom Video Communications

- Settore: Communication Technology

- Prezzo attuale: 80,45 dollari

- Obiettivo di prezzo Fair Value: 118,55 (rialzo del +47,4%)

- Capitalizzazione di mercato: 24,7 miliardi di dollari

Core Business: Zoom è leader mondiale nelle comunicazioni video e offre una suite di strumenti di collaborazione per aziende e privati. Conosciuta per la sua piattaforma facile da usare, l’azienda di San Jose, California, specializzata in videoconferenze, è sinonimo di lavoro a distanza e riunioni virtuali.

Prospettive per il 2025 Outlook: Zoom continua a espandersi oltre il suo tradizionale settore delle videoconferenze, concentrandosi sull’integrazione dell’intelligenza artificiale. Il forte riconoscimento del suo marchio lo posiziona per espandersi in mercati adiacenti.

L’imminente lancio di Zoom AI Companion 2.0 dovrebbe aumentare la produttività e il coinvolgimento degli utenti, consolidando il ruolo dell’azienda come leader negli strumenti di comunicazione. Inoltre, la spinta verso il Contact Center-as-a-Service (CCaaS) e le soluzioni aziendali multi-prodotto offre nuovi significativi flussi di entrate.

Una rinnovata enfasi sulla redditività, con margini operativi rivisti al rialzo, rafforza ulteriormente l’ipotesi di investimento rialzista di Zoom.

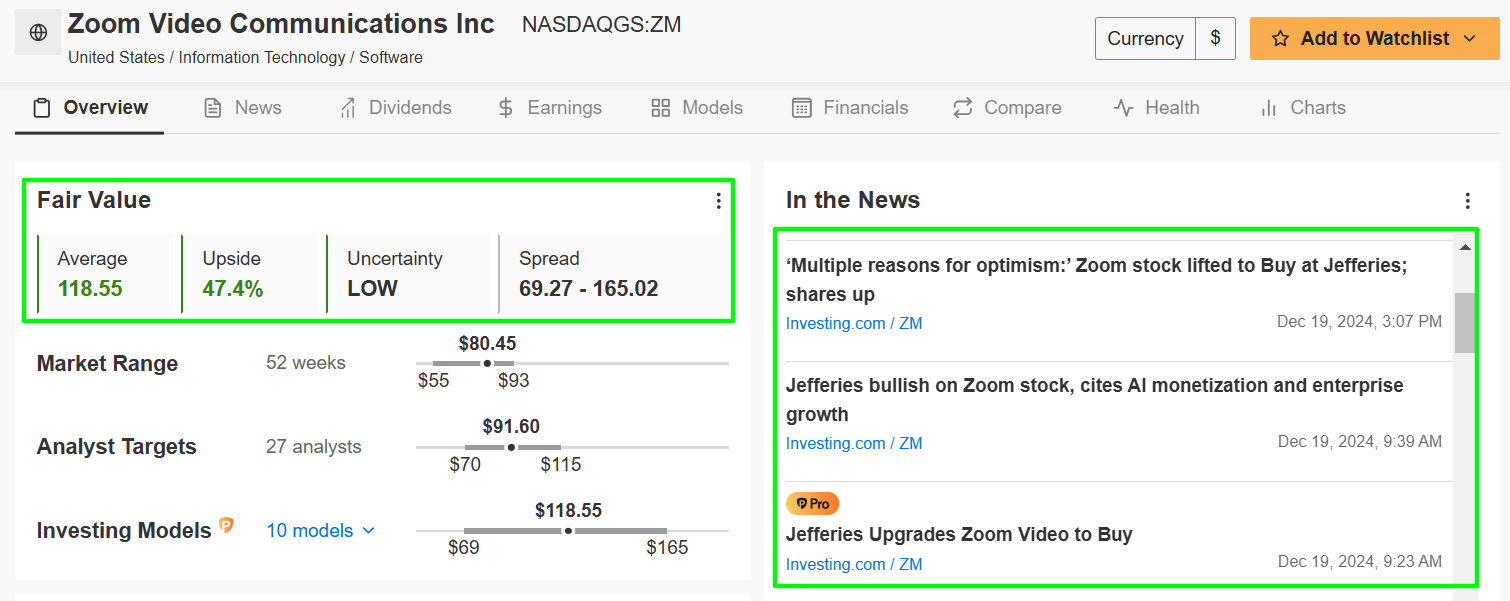

Fonte: InvestingPro

Come si è visto sopra, i modelli di Fair Value di InvestingPro evidenziano un enorme potenziale di rialzo del +47,4%, sottolineando lo stato di sottovalutazione del titolo ZM. Pro sottolinea inoltre che gli analisti di Jeffries hanno recentemente aggiornato il titolo a buy, citando “molteplici ragioni di ottimismo”.

2. Teradata

- Settore: Data Analytics and Cloud Computing

- Prezzo attuale: 31,29 dollari

- Obiettivo di prezzo Fair Value: 41,31 dollari (rialzo del +32%)

- Capitalizzazione di mercato: 3 miliardi di dollari

Core Business: Teradata è specializzata in soluzioni di analisi dei dati aziendali e di cloud ibrido che consentono alle aziende di ricavare informazioni da grandi quantità di informazioni. Tra i suoi clienti figurano numerose aziende Fortune 500 che si affidano ad analisi avanzate per prendere decisioni.

Previsioni 2025: Teradata sta sfruttando la sua esperienza nell’analisi dei dati, evidenziata da partnership con leader del settore come Nvidia (NASDAQ:NVDA), per rimanere all’avanguardia nell’innovazione dell’intelligenza artificiale.

Nonostante la forte offerta cloud e i ricavi ricorrenti, il titolo è quotato con uno sconto significativo rispetto a concorrenti come Snowflake (NYSE:SNOW) e Databricks, il che lo rende un’opzione interessante.

Il riallineamento della strategia di vendita dell’azienda di San Diego, in California, le misure di riduzione dei costi e la maggiore attenzione ai ricavi ricorrenti segnalano che l’azienda è pronta a un’inversione di tendenza. Gli analisti prevedono un sostanziale effetto leva sugli utili se l’azienda accelera la crescita del fatturato.

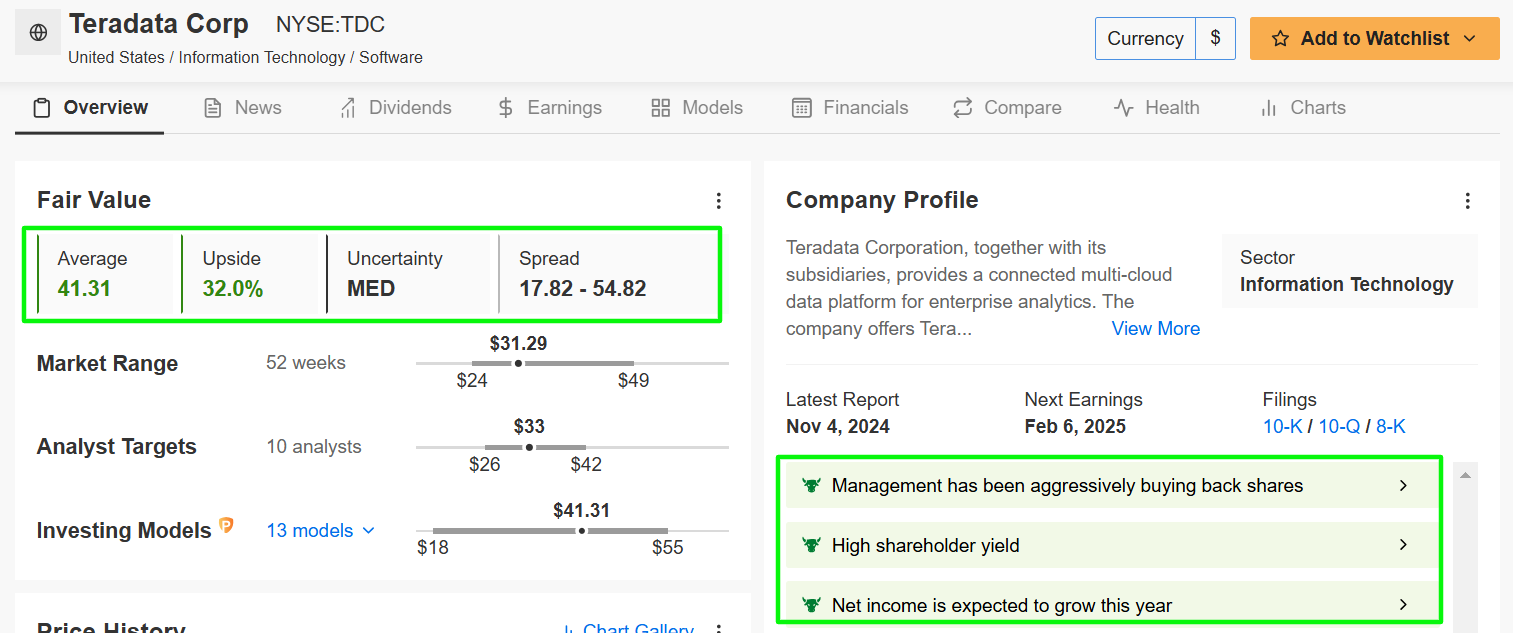

Fonte: InvestingPro

Con un fair value di 41,31 dollari, il titolo TDC presenta un notevole potenziale di rialzo del 32% rispetto al prezzo attuale di 31,29 dollari. InvestingPro segnala inoltre che il management di Teradata ha riacquistato azioni in modo aggressivo negli ultimi tempi, a testimonianza delle promettenti prospettive di crescita e della valutazione a buon mercato.

3. Dropbox

- Settore: Cloud Storage and Collaboration

- Prezzo attuale: 29,58 dollari

- Obiettivo di prezzo Fair Value: 37,04 dollari (rialzo del +25,2%)

- Capitalizzazione di mercato: 9,2 miliardi di dollari

Core Business: Dropbox offre soluzioni di archiviazione e collaborazione basate sul cloud per consentire a privati e aziende di gestire efficacemente i contenuti digitali. La sua piattaforma, che conta più di 18 milioni di membri paganti, è ampiamente riconosciuta per la sua facilità d’uso e le solide capacità di condivisione dei file.

Previsioni 2025: Gli investimenti di Dropbox nell’IA generativa (GenAI) promettono di trasformare il modo in cui gli utenti interagiscono con i loro contenuti. Strumenti come Dropbox Dash, una soluzione di ricerca universale, mirano ad affrontare le crescenti sfide nella gestione del sovraccarico di informazioni.

Con il potenziale per diventare un hub centrale per la produttività, Dropbox è ben posizionata per capitalizzare le esigenze aziendali in evoluzione per la gestione delle informazioni.

Grazie alla forte generazione di free cash flow e alla sua sottovalutazione, Dropbox rappresenta un investimento ad alto potenziale per il futuro.

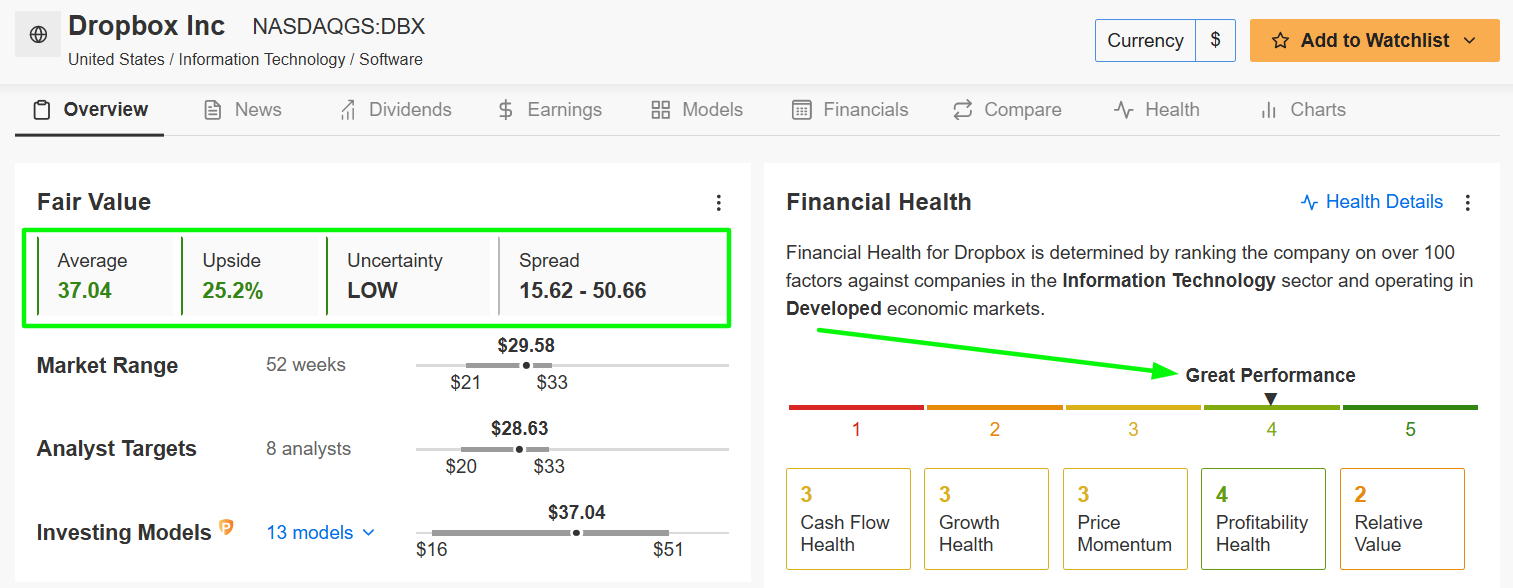

Fonte: InvestingPro

Il titolo DBX, scambiato sostanzialmente al di sotto del suo obiettivo di fair value di 37,04 dollari, offre un potenziale di rialzo del 25,2%, evidenziando la sua sottovalutazione e il suo potenziale di crescita. Secondo InvestingPro, l’azienda di cloud storage con sede a San Francisco, in California, ha un punteggio di salute finanziaria superiore alla media, pari a 4,0 su 5,0.

4. DocuSign

- Settore: Digital Transactions and Identity Management

- Prezzo attuale: 88,26dollari

- Obiettivo di prezzo Fair Value: 109,42 dollari (rialzo del +24%)

- Capitalizzazione di mercato: 17,8 miliardi di dollari

Core Business: DocuSign, leader di mercato nelle soluzioni di firma elettronica con 1,6 milioni di clienti paganti, offre una tecnologia innovativa per la firma sicura dei documenti, la verifica dell’identità e l’automazione dei flussi di lavoro.

Previsioni 2025: DocuSign’s expanding Identity and Access Management (IAM) platform is driving growth by enhancing customer retention and average revenue per user. La piattaforma di Identity and Access Management (IAM) di DocuSign, in continua espansione, sta guidando la crescita migliorando la fidelizzazione dei clienti e il fatturato medio per utente.

Con un mercato totale indirizzabile di 50 miliardi di dollari, l’azienda di San Francisco specializzata in software di firma digitale ha un notevole spazio di crescita. L’espansione internazionale e il consistente riacquisto di azioni proprie evidenziano la fiducia del management nel proprio futuro.

Inoltre, il miglioramento dei tassi di fidelizzazione dei clienti e il posizionamento di DocuSign come potenziale obiettivo di acquisizione contribuiscono a rafforzare la tesi di questo titolo sottovalutato.

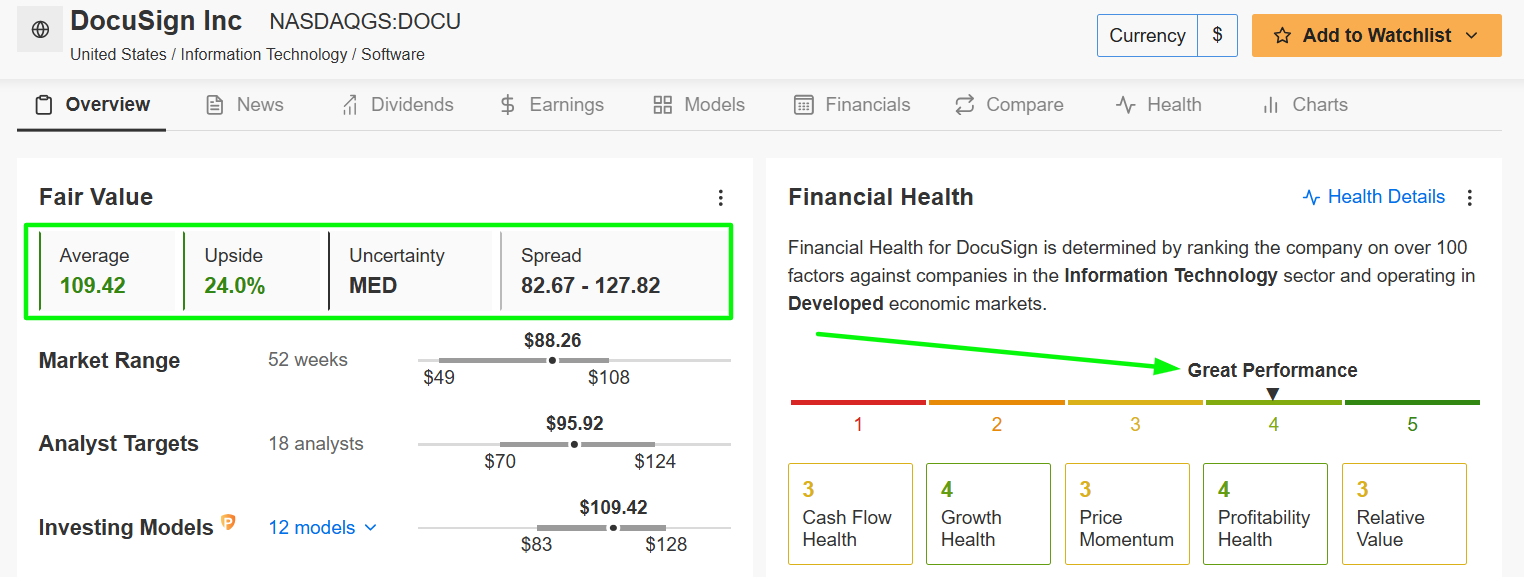

Fonte: InvestingPro

Non sorprende che la stima del fair value del titolo DOCU, pari a 109,42 dollari, indichi un potenziale di rialzo del 24%, rendendolo un candidato irresistibile per la crescita nel 2025. A dimostrazione della solidità della sua attività, l’utile netto in crescita, la valutazione attraente e le solide metriche di bilancio fanno guadagnare a DocuSign un notevole punteggio di 4,0 su 5,0 per quanto riguarda la salute finanziaria.

5. Twilio

- Settore: Communication Platforms and AI

- Prezzo attuale: 109,82 dollari

- Obiettivo di prezzo Fair Value: 130,62 dollari (rialzo del +24%)

- Capitalizzazione di mercato: 16,8 miliardi di dollari

Core Business: Twilio fornisce strumenti di infrastruttura di comunicazione basati su cloud per l’integrazione di messaggistica, voce e video nelle applicazioni. L’azienda è considerata uno dei nomi leader nel settore delle piattaforme di comunicazione as-a-service (CPaaS) e annovera tra i suoi clienti nomi importanti come Uber (NYSE:UBER), Airbnb, DoorDash (NASDAQ:DASH), eBay (NASDAQ:EBAY) e Reddit.

2025 Outlook: L’innovativa collaborazione di Twilio con OpenAI e l’attenzione agli strumenti di comunicazione basati sull’intelligenza artificiale dovrebbero favorire la crescita e migliorare i margini, consentendo al contempo scalabilità ed efficienza operativa.

L’espansione delle partnership con i fornitori indipendenti (LON:IOG) di software (ETR:SOWGn) dell’azienda di San Francisco ha creato flussi di ricavi a più alto margine e sbloccato nuove opportunità di mercato.

La forte performance del terzo trimestre del 2024 e l’aumento della guidance annuale pongono le basi per il successo di Twilio nel 2025, con gli analisti che prevedono un significativo aumento della quota di mercato.

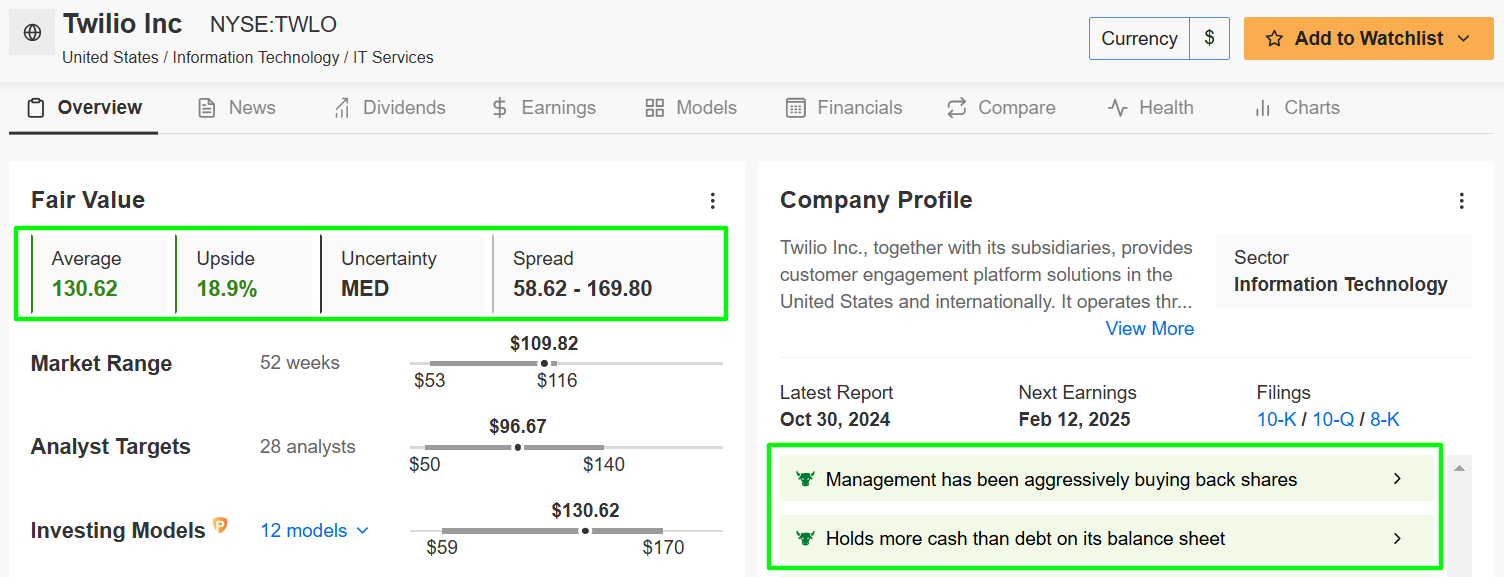

Fonte: InvestingPro

Con un obiettivo di prezzo Fair Value di 130,62 dollari, TWLO offre un potenziale di rialzo del 18,9%, sottolineando la sua presenza dominante sul mercato e la sua valutazione economica. Come già detto, InvestingPro sottolinea le iniziative di riacquisto di azioni proprie intraprese dal management di Twilio negli ultimi mesi.

Conclusioni

Queste cinque società di software - Zoom, Teradata, Dropbox, DocuSign e Twilio - si distinguono per le loro strategie innovative, l’integrazione dell’intelligenza artificiale e i solidi fondamentali.

Con un significativo potenziale di rialzo secondo i modelli di InvestingPro basati sull’intelligenza artificiale, tutte e cinque le società sono significativamente sottovalutate, offrendo un punto di ingresso interessante per gli investitori che cercano un’esposizione alla prossima ondata di crescita del settore software.

Sia che siate investitori alle prime armi o trader esperti, sfruttando InvestingPro potete scoprire un mondo di opportunità di investimento e ridurre al minimo i rischi in un contesto di mercato difficile.

Abbonati ora e sblocca l’accesso a diverse funzionalità di mercato, tra cui:

- ProPicks: azioni vincenti selezionate dall’intelligenza artificiale con un comprovato track record.

- Fair Value InvestingPro: per scoprire immediatamente se un titolo è sottovalutato o sopravvalutato.

- Stock Screener Avanzato: per cercare i titoli migliori in base a centinaia di filtri e criteri selezionati.

- Top Ideas: per scoprire quali azioni stanno acquistando investitori miliardari come Warren Buffett, Ray Dalio, Michael Burry e George Soros.

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR S&P 500 ETF (SPY) e l’Invesco QQQ Trust ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Nota: Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.

Seguite Jesse Cohen su X/Twitter @JesseCohenInv per ulteriori analisi e approfondimenti sul mercato azionario.