Il prezzo dell’oro si è fermato giovedì scorso a un passo dal toccare i 1.960 dollari l’oncia, il livello più alto dall’aprile del 2022, prima di precipitare sotto i 1.900 dollari venerdì, in seguito a un report più forte del previsto sull’occupazione, indicando che l’attuale ciclo di rialzo dei tassi potrebbe essere tutt’altro che concluso.

Ciò non toglie che l’oro abbia registrato il miglior inizio d’anno dal 2015. Il metallo giallo è salito del 5,72% a gennaio, rispetto all’8,39% dello stesso mese di otto anni fa.

Mantengo inoltre la mia posizione rialzista nei confronti dell’oro e dei titoli minerari auriferi nel 2023. L’oro è stato uno dei pochissimi punti di forza di un 2022 disastroso, che ha chiuso l’anno sostanzialmente piatto, e mi aspetto che la sua performance rimanga forte anche nell’anno a venire.

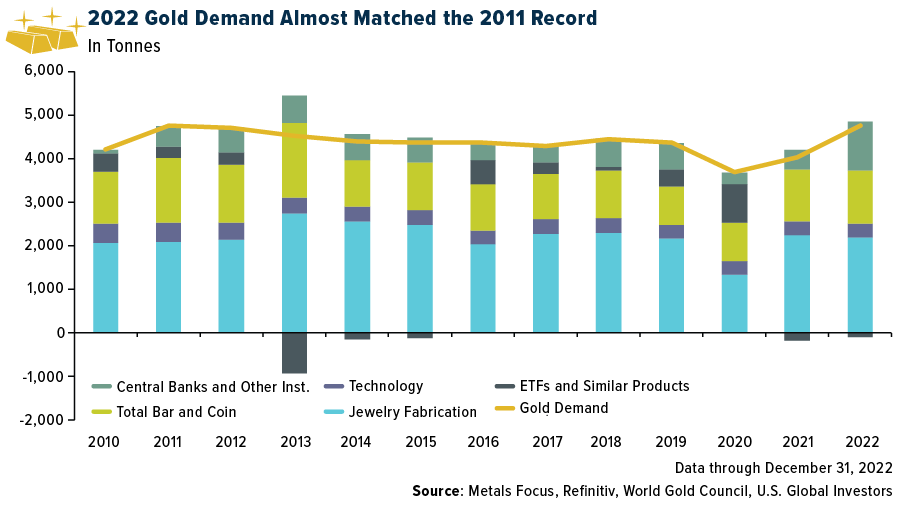

Domanda al dettaglio record nel 2022

Il titolo principale dell’analisi del World Gold Council (WGC) per il 2022 è che la domanda globale totale è aumentata del 18% rispetto all’anno precedente, raggiungendo il livello più alto dal 2011.

Le banche centrali sono state responsabili di gran parte della crescita, aggiungendo ben 1.136 tonnellate metriche, la quantità annuale più alta dal 1967. La Cina ha ricominciato ad accumulare nel 2022 per la prima volta in tre anni, continuando a perseguire il suo obiettivo di diversificazione dal dollaro.

Nel frattempo, la domanda al dettaglio di lingotti e monete negli Stati Uniti e in Europa ha raggiunto un nuovo record annuale lo scorso anno, in risposta al livello ostinatamente alto dell’inflazione e alla guerra in Ucraina. Gli investitori occidentali si sono accaparrati 427 tonnellate (circa 15 milioni di once), il massimo dal 2011.

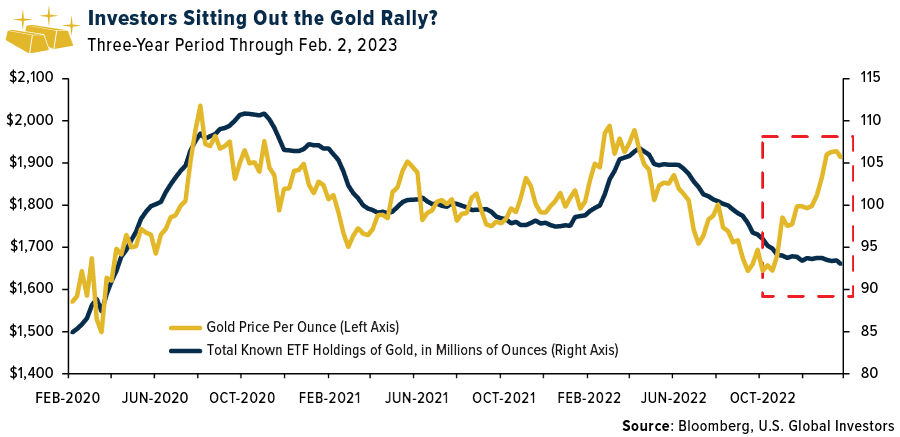

Gli investitori passeranno dal metallo fisico agli ETF sull’oro nel 2023?

L’opportunità è rappresentata dagli ETF sull’oro e dai titoli minerari auriferi, che lo scorso anno non hanno registrato lo stesso livello di domanda del mercato dell’oro. Gli investitori hanno ritirato circa 110 tonnellate dagli ETF sull’oro fisico, il secondo anno consecutivo di calo, anche se a un ritmo più lento rispetto al 2021. Anche quando il prezzo dell’oro ha iniziato a salire a novembre, gli investitori non hanno reagito come in passato.

Il WGC suggerisce che quest’anno la domanda di ETF che detengono oro fisico “prenderà il testimone” dai lingotti e dalle monete. Resta da vedere, ma raccomando sempre agli investitori di diversificare il proprio portafoglio con il 5% di lingotti, gioielli d’oro ed ETF auriferi.

Un altro 5% può essere allocato in azioni, fondi comuni ed ETF di estrazione aurifera di alta qualità. Preferiamo le società che hanno dimostrato un forte slancio in termini di fatturati, free cash flow e margini di crescita elevati su base azionaria.

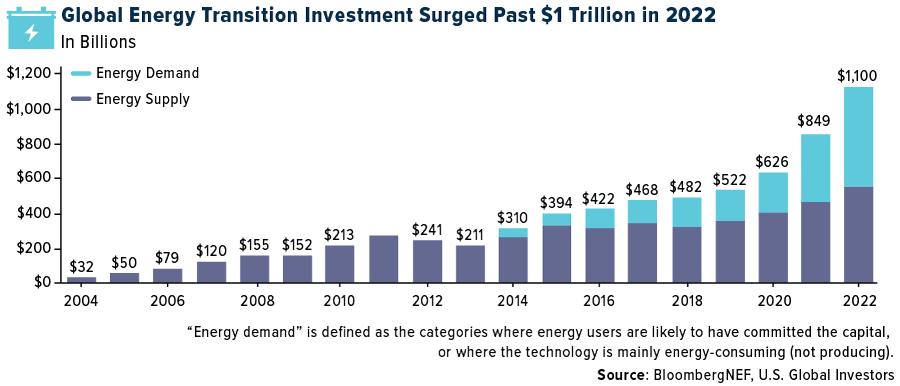

Investimento di 1000 miliardi di dollari nella transizione energetica, al pari dei combustibili fossili

Se dovessi scegliere un altro metallo da tenere d’occhio quest’anno (e oltre), sarebbe il rame. Riteniamo che il metallo rosso sarà uno dei maggiori beneficiari della transizione energetica globale a basse emissioni di carbonio in corso. Mentre cerchiamo di elettrificare tutto, dalla produzione di energia ai trasporti, il rame è il materiale che viene utilizzato in ogni fase del processo.

Inoltre, gli investimenti nella transizione stanno accelerando. L’anno scorso sono stati investiti più di 1.000 miliardi di dollari in nuove tecnologie come le energie rinnovabili, lo stoccaggio dell’energia, i trasporti elettrificati e altro ancora.

Secondo Bloomberg New Energy Finance (NEF), non solo si tratta di un nuovo record annuale ma, per la prima volta, corrisponde a quanto investito nei combustibili fossili.

La Cina è stata il primo investitore, con 546 miliardi di dollari, pari a quasi la metà dell’importo totale. Gli Stati Uniti si sono piazzati al secondo posto con 141 miliardi di dollari, anche se l’Inflation Reduction Act (IRA), firmato nell’agosto del 2022, deve ancora essere pienamente applicato.

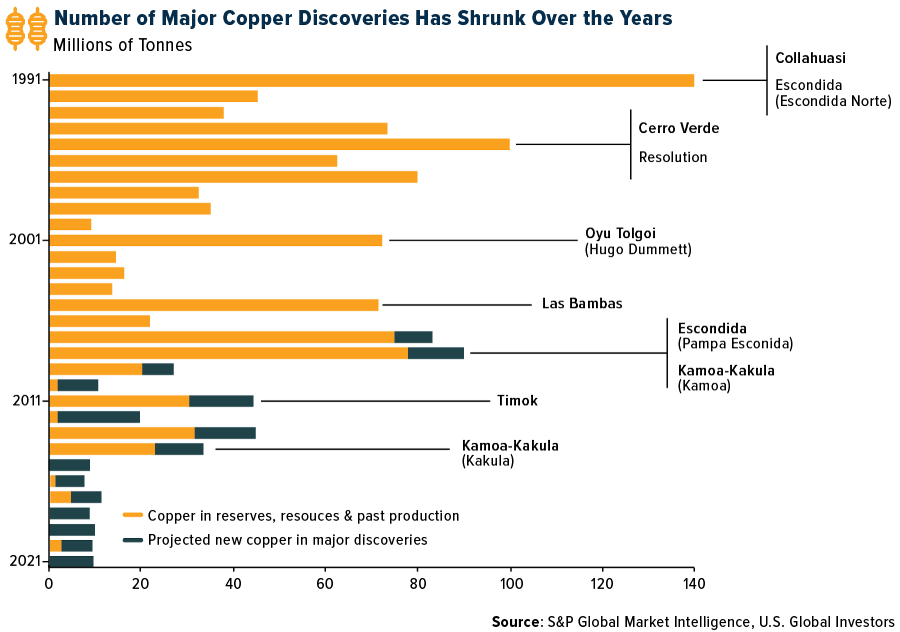

Squilibrio tra domanda e offerta di rame

Mentre la domanda di rame cresce a causa della transizione energetica, la pipeline di approvvigionamento globale si assottiglia a causa della contrazione dei budget di esplorazione e del drastico rallentamento del numero di nuovi giacimenti.

Guardate il grafico qui sopra, per gentile concessione di S&P Global. I budget per l’esplorazione del rame non sono riusciti a generare un aumento significativo delle nuove scoperte. Secondo S&P Global, la maggior parte del rame prodotto ogni anno proviene da giacimenti scoperti negli anni Novanta.

Potrebbe essere un buon momento per prendere in considerazione un’esposizione con un minerario di rame di alta qualità come Ivanhoe Mines (OTC:IVPAF) o un fondo di materie prime ad ampio spettro che dia accesso all’esplorazione e alla produzione di rame.

Nota: Tutte le opinioni espresse e i dati forniti sono soggetti a modifiche senza preavviso. Alcune di queste opinioni potrebbero non essere adatte a tutti gli investitori. Cliccando sui link qui sopra, verrete indirizzati verso siti web di terzi. U.S. Global Investors non approva tutte le informazioni fornite da questi siti web e non è responsabile del loro contenuto.