- Nel trambusto del mercato di quest’anno, i titoli del settore viaggi presentano un’interessante opportunità di rischio/ricompensa

- Airbnb è un esempio di un buon titolo su cui ha pesato la fuga in massa degli investitori dai titoli ad alta crescita

- L’anno scorso è stato il migliore nella sua storia. Ci sono segnali che la piattaforma sia destinata a chiudere un altro anno solido

- Inflazione

- Trambusti geopolitici

- Tecnologie rivoluzionarie

- Aumenti dei tassi di interesse

Questa settimana sarà piena di report sugli utili di alcune delle principali società di viaggi e trasporti sul mercato. Airbnb Inc (NASDAQ:ABNB) e Uber (NYSE:UBER) pubblicheranno le trimestrali domani, mentre i report di Booking Holdings (NASDAQ:BKNG) ed Expedia (NASDAQ:EXPE) arriveranno in settimana.

Nel trambusto del mercato di quest’anno, i titoli del settore viaggi presentano un’interessante opportunità di rischio/ricompensa per gli investitori. Con l’impennata della domanda di pernottamenti e voli dopo due anni di lockdown e restrizioni per la pandemia, l’inflazione al massimo di 40 anni e il rischio di un’imminente recessione hanno rovinato la festa per uno dei trade più favoriti dalla riapertura economica.

Di conseguenza, alcuni di questi titoli di viaggi legati al tech hanno perso attrattiva. L’ETFMG Travel Tech ETF (NYSE:AWAY), che segue un indice di compagnie legate al tech viaggi, è crollato di oltre il 30% quest’anno, nonostante il boom della domanda per i servizi offerti da queste società.

In questa incertezza per le prospettive future, il settore continua a rappresentare delle buone opportunità a lungo termine. Non è un brutto momento per provare ad entrare. Airbnb, la più grande piattaforma di prenotazioni al mondo, è la mia scelta preferita nel settore.

La società di San Francisco ha costantemente dimostrato, fin dal suo lancio nel 2007, di avere un business model solido, che è riuscito a rivoluzionare la tradizionale industria alberghiera. Tuttavia, il prezzo delle azioni della compagnia, crollato del 33% quest’anno, mostra che gli investitori non sono del tutto convinti.

Airbnb, secondo me, è un esempio di una buona compagnia su cui ha pesato un mercato debole per la fuga in massa degli investitori dai titoli ad alta crescita. Airbnb ha sviluppato un business model abbastanza flessibile per far fronte alle varie sfide economiche.

La più significativa evidenza di questa adattabilità è arrivata durante la pandemia, quando la domanda di viaggi è improvvisamente affondata, facendo sorgere dubbi sul futuro di una compagnia che aveva debuttato in borsa durante una delle peggiori emergenze sanitarie della storia moderna. Ma Airbnb non solo è riuscita a superare la pandemia, è anche prosperata.

Fonte: InvestingPro

L’anno migliore di sempre

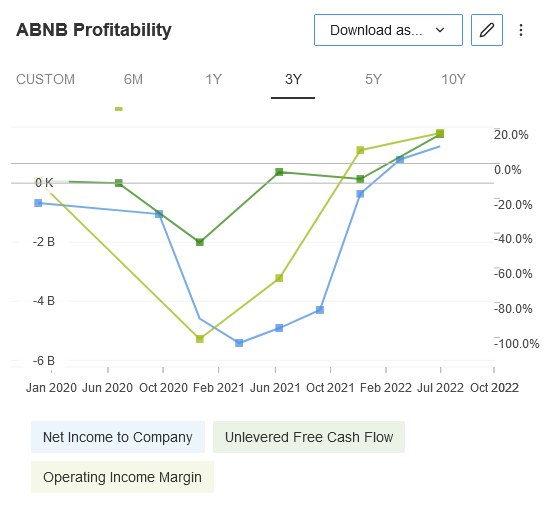

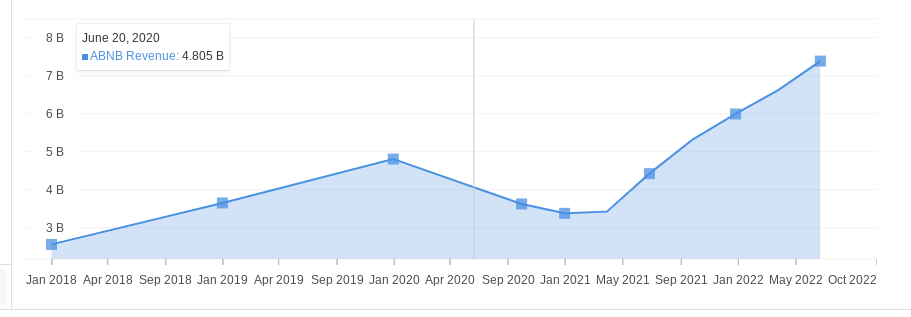

La società ha chiuso il 2021 con quello che l’amministratore delegato Brian Chesky ha definito il suo anno migliore di sempre. E ci sono segnali che la piattaforma sia destinata a chiudere un altro anno solido. Ha riportato un fatturato record nel secondo trimestre ed ha detto agli investitori che il terzo trimestre vedrà un altro dato sulle vendite ad un massimo storico. La società è inoltre passata in profitto nel trimestre chiuso a giugno, con i viaggiatori che hanno continuato a prenotare stanze malgrado l’aumento dei prezzi.

I viaggiatori probabilmente prenoteranno notti ed esperienze nel Q3 che mostreranno un balzo di circa il 25% rispetto all’anno scorso, un tasso simile al secondo trimestre. Anche se i viaggiatori dovessero prendersi una pausa dopo una frenetica attività estiva, non significa che non valga la pena tenere Airbnb in un portafoglio a lungo termine.

Fonte: InvestingPro

In base ad una recente nota di Bernstein, ABNB si avvia a diventare la più grande piattaforma di viaggi occidentale nei prossimi cinque anni, notando che lo spazio potrebbe vedere una crescita alta da qui in avanti.

Dovrebbe inoltre diventare l’agenzia di viaggi online più redditizia entro due anni, battendo rivali come Expedia e Booking.com, secondo la nota.

Una ragione che ha impedito agli investitori di comprare ABNB è stata la sua alta valutazione rispetto ai rivali. Ma questo è cambiato dopo il recente selloff. Airbnb ora è venduto a circa 10 volte le vendite su 12 mesi, in calo dalle 14 volte di inizio maggio.

Morale della favola

L’attuale contesto di avversione al rischio ha reso gli investitori cauti sui titoli ad alta crescita ed Airbnb è certamente vittima di questo trend dominante. Ma la società è ben posizionata per restare un operatore a lungo termine nel settore dei viaggi. La recente debolezza offre un’allettante opportunità di acquisto.

Nota: Al momento della scrittura, l’autore non possiede azioni delle società menzionate nell’articolo. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

***

Il mercato attuale rende più difficile che mai prendere la giusta decisione. Pensiamo alle sfide:

Per gestire tutti questi fattori, sono necessari dati buoni, strumenti efficaci per valutarli e dettagli su quello che implicano. Bisogna eliminare l’emozione dall’investimento e focalizzarsi sui fondamentali.

Per farlo, c’è InvestingPro+, con tutti i dati e gli strumenti professionali necessari per prendere decisioni di investimento migliori. Scopri di più »