- La stagione degli utili è stata migliore di quanto si temesse, ma tutti gli occhi sono puntati sull’andamento del trimestre in corso e sui rischi emergenti per i profitti aziendali.

- Segnaliamo un paio di istituzioni finanziarie in difficoltà con eventi insoliti in materia di utili

- AT&T, nel frattempo, potrebbe subire ulteriori contraccolpi. Vi spieghiamo perché i rischi sono orientati al ribasso.

La scorsa settimana il presidente della Fed Jerome Powell non ha favorito le assediate banche regionali. Il decimo rialzo dei tassi di fila è un insulto a tante piccole istituzioni finanziarie. Quella che è stata una forte stagione degli utili del 1° trimestre è ora oscurata dalle conseguenze dei forti aumenti dei tassi di interesse e dai problemi del settore immobiliare commerciale emergente.

Il forte calo del rischio che ha dato il via al periodo maggio-ottobre, a volte difficile, ha fatto sì che le società di qualità producessero i migliori rendimenti relativi. Non ci sorprende che le aziende che possono aumentare i loro dividendi e che presentano prospettive di crescita decenti abbiano ottenuto buoni risultati nel corso dell’anno.

Questa settimana, la ricerca di Wall Street Horizon sui dati relativi agli eventi societari include un paio di società in difficoltà nel settore finanziario con date degli utili fuori tendenza, e una blue-chip, preferita dagli investitori in dividendi, che ultimamente non è stata così amichevole con gli azionisti e che deve ancora confermare la sua data di pubblicazione del secondo trimestre.

Lincoln Financial: trimestrali deboli, riduzione dell’esposizione al rischio

La prima è Lincoln National Corporation (NYSE:LNC). La società di assicurazioni sulla vita e sulla salute con sede in Pennsylvania, appartenente al settore finanziario, è in calo di ben il 69% rispetto all’anno precedente. Il canto delle sirene che ammalia gli investitori è l’elevato rendimento da dividendo dell’8,8%.

Proprio la scorsa settimana, però, LNC ha pubblicato una relazione preliminare sugli utili molto negativa. Oltre all’annuncio di una transazione di riassicurazione da 28 miliardi di dollari con Fortitude Re, che riduce l’esposizione della società al ramo vita, e alle aspettative di miglioramento della posizione finanziaria di Lincoln e del futuro flusso di cassa libero, LNC ha dichiarato di aspettarsi un utile per azione rettificato per il primo trimestre compreso tra 1,47 e 1,56 dollari, inferiore alle previsioni di 1,78 dollari.

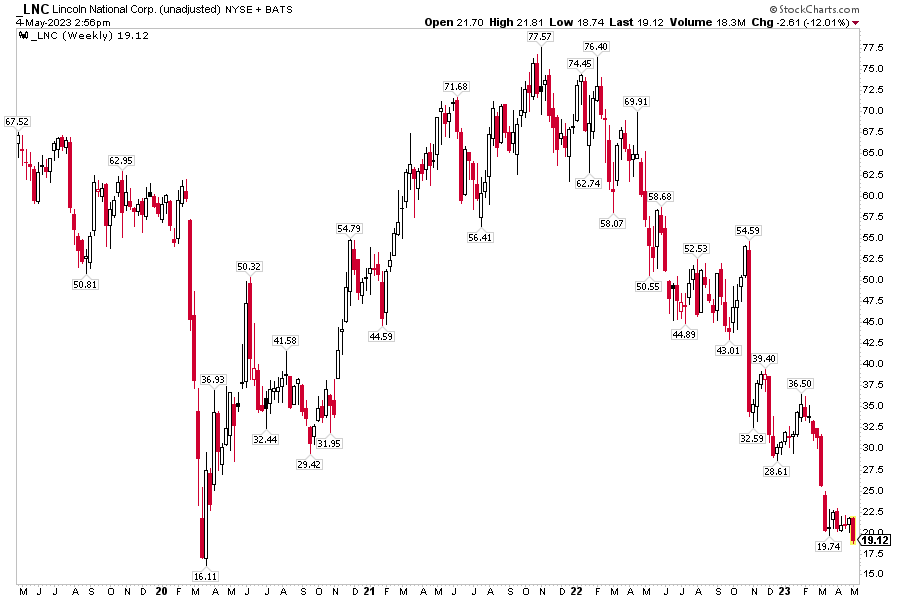

Storia dei prezzi a 5 anni di LNC: azioni in calo del 75% dai massimi del 2021

Fonte: Stockcharts.com

Il nostro radar si è acceso perché è la prima volta che Lincoln comunica gli utili di martedì. Inoltre, la relazione sul primo trimestre è più tardiva del solito; storicamente, LNC ha pubblicato i risultati del primo trimestre il mercoledì. Pertanto, ci aspettiamo che la data di riferimento sia il 2 maggio. Tenete Lincoln nel vostro radar per un’azione ribassista a seguito di un pre-annuncio debole e di una data di pubblicazione degli utili più tardiva della media. L’assemblea annuale degli azionisti si terrà giovedì 25 maggio.

PNC: al centro del vortice bancario regionale

Sempre nel settore finanziario, PNC Financial Services Group (NYSE:PNC) ha tardato a confermare la sua relazione per il secondo trimestre, prevista per metà luglio. Per la prima volta nella storia dei nostri dati, la banca super-regionale con sede a Pittsburgh pubblica i risultati di martedì. Durante il caos del settore della scorsa settimana, le azioni sono scese al livello più basso dalla fine del 2021.

PNC sarebbe stata tra gli offerenti per le attività e le passività di First Republic Bank, ma se l’è accaparrata JPMorgan Chase (NYSE:JPM) di Jamie Dimon. JPM è salita, mentre PNC è scesa dopo la notizia. Il mese scorso, PNC ha registrato un risultato positivo, ma le buone notizie sono finite lì, in quanto il team di gestione ha ridotto le previsioni di fatturato per l’intero anno a causa del contesto operativo macro non proprio semplice.

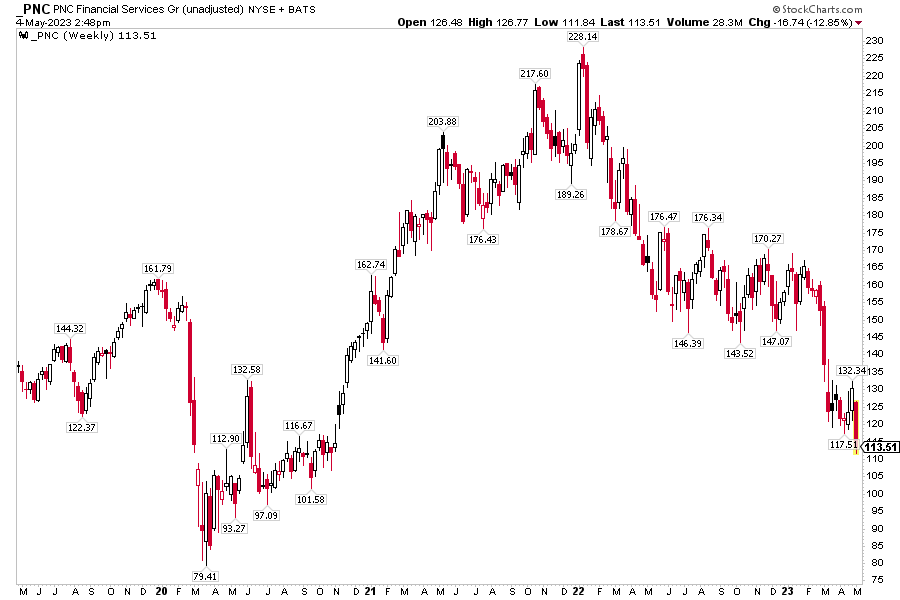

Storia dei prezzi a 5 anni di PNC: cede quasi tutti i suoi guadagni da marzo 2020

Fonte: Stockcharts.com

PNC viene ora scambiata ad appena 1,1 volte il suo valore contabile, con uno sconto di oltre il 20% rispetto alla sua media a 5 anni. Ma gli investitori di valore sono a dir poco scettici in questo momento. Nemmeno il rendimento dei dividendi del 5,1% del titolo, molto più alto del consueto tasso di payout del 3,0%, sembra riuscire ad attenuare la pressione di vendita. La banca si sta preparando a ricevere altre cattive notizie a luglio? Forse è troppo presto per dirlo, ma staremo attenti ad altri eventi insoliti legati agli utili.

AT&T: un “cane da dividendi”, che non ha ancora confermato la data dei risultati del 2° trimestre

AT&T Inc (NYSE:T) è stato un titolo frustrante per molti investitori negli ultimi anni. L’alto rendimento, il grande flusso di cassa libero e il basso P/E sono caratteristiche forti, ma un taglio del dividendo nel 2022 e un flusso di cassa libero nel primo trimestre del 2023 molto più debole del previsto mettono in dubbio alcuni di questi punti di forza. Il problema di T è sempre stato la sua traiettoria di crescita.

Le azioni sono scese di oltre il 12% nell’ultimo anno, in calo rispetto al resto del mercato e perdendo terreno rispetto al settore dei servizi di comunicazione. Il risultato positivo di aprile è stato accolto da una forte pressione di vendita a causa del rallentamento della crescita degli abbonati. Inoltre, secondo alcuni, l’andamento delle quote di mercato del settore lascia AT&T indietro. T-Mobile (NASDAQ:TMUS) è considerata il leader della spinta al 5G.

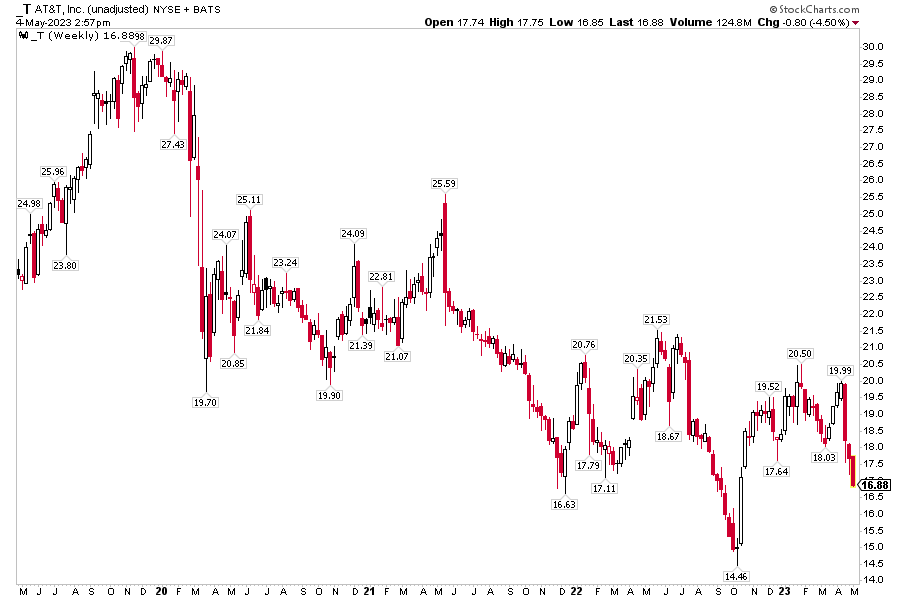

Fonte: Stockcharts.com

Dato lo scenario preoccupante, AT&T non ha ancora confermato la data di pubblicazione del suo rapporto Q2 (al momento della pubblicazione, il 9 maggio). Di norma, l’azienda conferma l’evento degli utili di luglio intorno al 24 aprile, con una deviazione standard di 1,6 giorni. Il risultato è un elevato Z-score della data di conferma.

Il nostro team ha rilevato che T era solita confermare 30 giorni prima degli utili, poi è passata a 90 giorni nel 2016, ma potrebbe essere in atto una nuova tendenza che prevede la conferma solo due settimane prima della pubblicazione del bilancio. Leggendo tra le righe, questo potrebbe indicare che l’ambiente operativo è meno stabile. Vedremo se a luglio verrà pubblicato un altro report debole, alla data non ancora confermata del 20 luglio.

Morale della favola

L’incertezza sugli utili è elevata a causa del peggioramento del quadro macro. Sebbene la stagione dei bilanci del 1° trimestre sia stata molto migliore di quanto si temesse e un numero rispettabile di società dell’S&P 500 stia aumentando le previsioni, ci sono molti indizi che suggeriscono che la prudenza e la gestione più rigorosa del rischio potrebbero essere la mentalità giusta per il secondo trimestre.