Quando la curva dei rendimenti si appiattisce e alla fine si inverte, ci si preoccupa.

Ma è quando si verifica una recessione, la Fed taglia i tassi e la curva si riprende che ci si deve preoccupare sul serio.

Le dinamiche della curva dei rendimenti rappresentano una variabile macro cruciale, in quanto ci informano sulle condizioni di prestito odierne e sulle aspettative future del mercato in termini di crescita e inflazione.

Una curva dei rendimenti invertita spesso porta a una recessione perché soffoca gli agenti dell’economia reale con condizioni di credito rigide (rendimenti frontali elevati) che si riflettono in aspettative di crescita e inflazione future deboli (rendimenti a lunga scadenza più bassi).

Una curva dei rendimenti ripida segnala invece costi di prestito accessibili (rendimenti frontali bassi) che si riflettono in aspettative di crescita e inflazione solide nel futuro (rendimenti a lungo termine alti).

I rapidi cambiamenti nella forma della curva dei rendimenti nelle diverse fasi del ciclo sono una variabile macro fondamentale da comprendere e incorporare nel processo di allocazione del portafoglio.

Per questo motivo, in questo articolo:

- Illustreremo brevemente i diversi regimi della curva dei rendimenti (ad es. irripidimento toro, appiattimento orso, ecc.);

- Valuteremo questi regimi della curva nell’ambito della crescita e ricavare importanti segnali macro cross-asset;

- Osserveremo l’attuale regime della curva dei rendimenti.

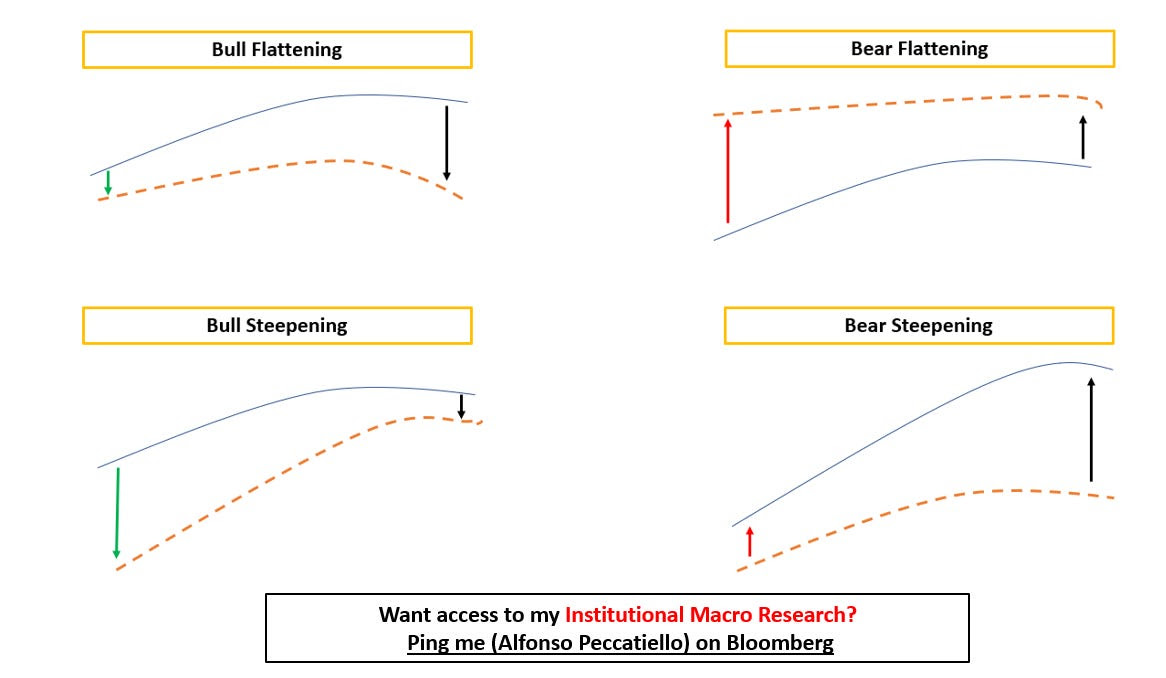

Ci sono 4 principali regimi della curva dei rendimenti da considerare:

|

|

|

|

- Appiattimento toro = rendimenti frontali più bassi, curve più piatte.

Pensiamo al 2016: Fed Funds già praticamente allo 0% e crescita globale debole. I rendimenti rimangono invariati nella parte anteriore e potrebbero scendere in modo significativo solo nella parte lunga, con conseguente appiattimento toro della curva.

- Irripidimento toro = rendimenti frontali più bassi, curve più ripide.

Fine 2020, inizio 2021: la Fed teneva i tassi bloccati allo 0% e stimolava attraverso il QE, ma l’economia era inondata di stimoli fiscali e pronta per la riapertura. Le condizioni di prestito favorevoli e la massiccia spinta alla crescita in arrivo si riflettevano soprattutto in un aumento dei rendimenti a lungo termine, mentre i tassi di interesse a 2 anni erano bloccati dalla Fed allo 0%. Appiattimento della curva.

- Appiattimento orso = rendimenti frontali più elevati, curve più piatte.

Il 2022 è stato l’anno dell’appiattimento orso: Powell ha alzato i tassi in modo aggressivo per combattere l’inflazione, ma ha finito per soffocare l’economia. Ciò si è riflesso in un calo delle aspettative di crescita e inflazione future nella parte lunga della curva. I tassi frontali sono aumentati, ma la curva si è appiattita.

- Irripidimento orso = rendimenti frontali più alti, curve più ripide.

Ricordate il 2009? Il peggio della GFC era alle spalle e gli investitori (analfabeti di meccanica monetaria -) temevano che il QE avrebbe portato a un’inflazione incontrollata e che la Fed sarebbe stata costretta a intervenire. I rendimenti frontali si sono mossi un po’ più in alto, ma i rendimenti a lungo termine hanno subito la maggior parte del colpo, poiché gli investitori hanno (erroneamente) aumentato il premio per il rischio di inflazione = la curva si è inclinata verso il basso.

I rapidi cambiamenti nella forma della curva dei rendimenti quando la crescita è in fase di svolta sono una variabile chiave da considerare per un processo di asset allocation di successo.

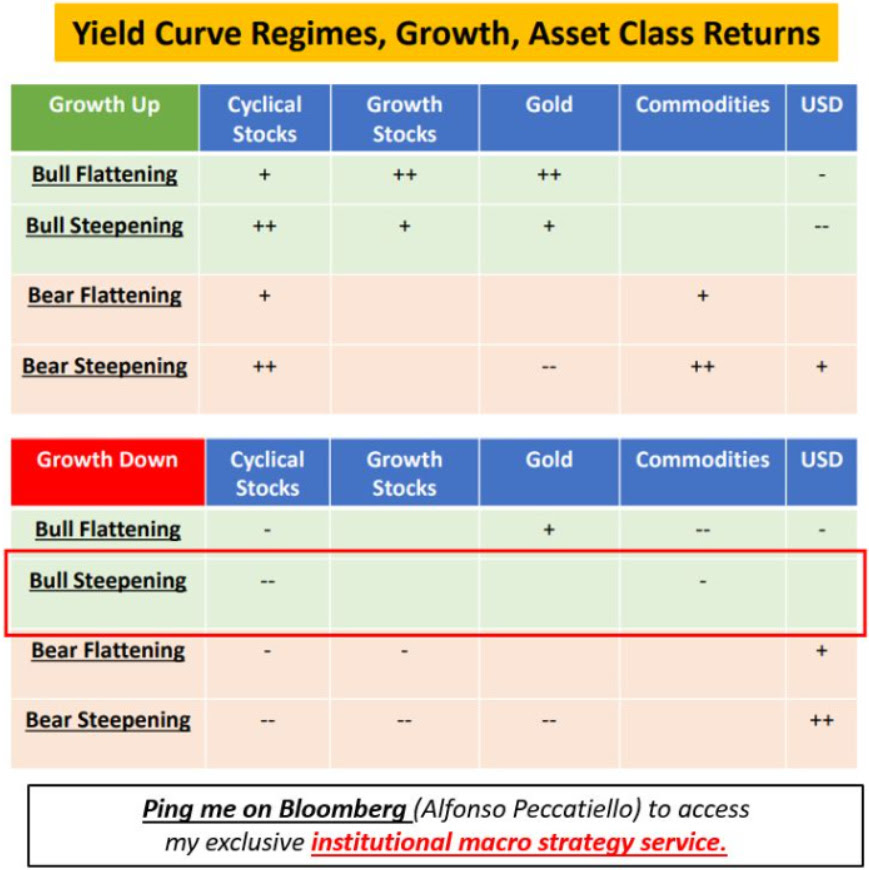

Ecco una scheda informativa sulla curva dei rendimenti che potete utilizzare:

|

|

|

|

Vediamo alcuni rapidi esempi.

Nel 2024 la curva dei rendimenti si è per lo più appiattita mentre gli economisti erano impegnati a rivedere al rialzo le prospettive di crescita.

Date un’occhiata a ‘‘Crescita in aumento + appiattimento orso’’.

Cosa implica questo e quali sono le classi di attività che beneficiano maggiormente di questa combinazione?

- Azioni cicliche

- Materie prime

In un contesto in cui la crescita aumenta e il mercato è impegnato a riprezzare i tagli (= la curva orso si appiattisce mentre i tassi salgono soprattutto nella parte anteriore), la “vecchia economia” fa bene: i titoli value, ciclici e legati all’energia offrono una solida performance mentre il ciclo di crescita si rivaluta. Questi settori non hanno bisogno di tassi più bassi per prosperare, ma solo di una forte attività economica.

Ma facciamo un altro esempio: cosa succede se la crescita rallenta e la Fed è costretta a tagliare i tassi più rapidamente?

Date un’occhiata a ‘‘Crescita in calo + Toro in discesa’’.

In questo caso, i titoli ciclici e le materie prime hanno un andamento negativo.

La curva dei rendimenti del toro si irripidisce perché la Fed è chiamata a tagliare urgentemente i tassi di interesse a causa del deterioramento delle condizioni economiche.

Come si può notare, la comprensione delle dinamiche della curva dei rendimenti nel contesto dell’assetto di crescita può fornire importanti segnali macro cross-asset.

Ma a che punto siamo oggi?

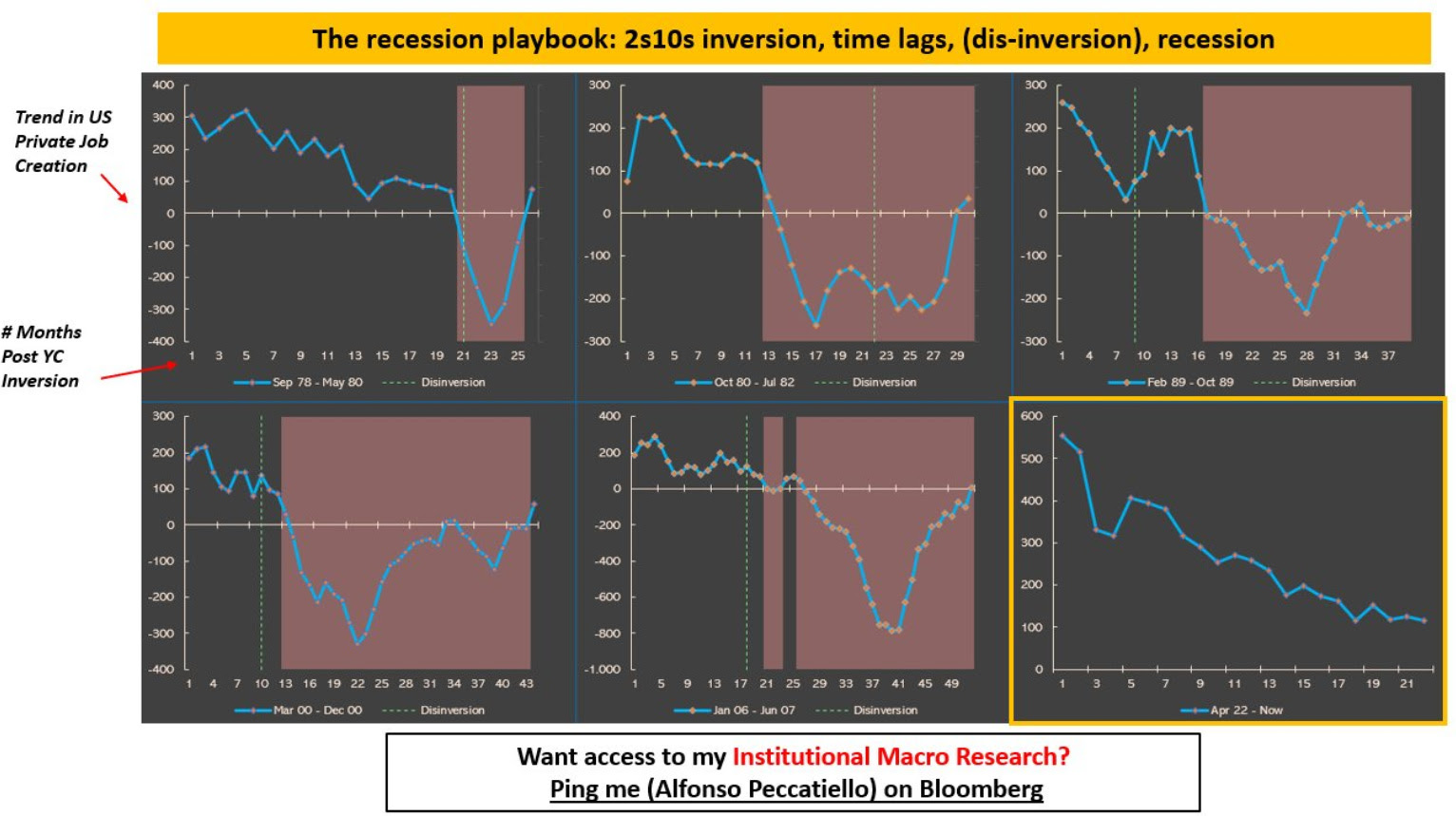

Il grafico sottostante mostra l’andamento della creazione di posti di lavoro privati negli Stati Uniti (in blu) nei mesi successivi a un’inversione persistente della curva dei rendimenti.

L’area colorata in rosso è coerente con l’inizio di condizioni recessive, mentre la linea verde tratteggiata segnala una dis-inversione della curva.

|

|

|

Osservate il pattern:

1) Ogni recessione dagli anni ‘70 è stata preceduta da un’inversione della curva dei rendimenti.

2) La tempistica tra l’inversione iniziale e l’inizio della recessione varia: nei primi anni ‘80 o nella recessione del 2000 è stata di appena 12 mesi, mentre nel 2008 ci sono voluti 27 mesi (!) per la comparsa dei ritardi macro.

3) Oggi la curva dei rendimenti è invertita da oltre 20 mesi e la creazione di posti di lavoro nel settore privato è molto rallentata.

Una potenziale dis-inversione proprio qui (linea verde tratteggiata) sarebbe l’ultimo passo della sequenza recessiva storica.

L’economia statunitense si è dimostrata molto più forte e tenace di quanto molti si aspettassero, ma la giuria è ancora riunita.

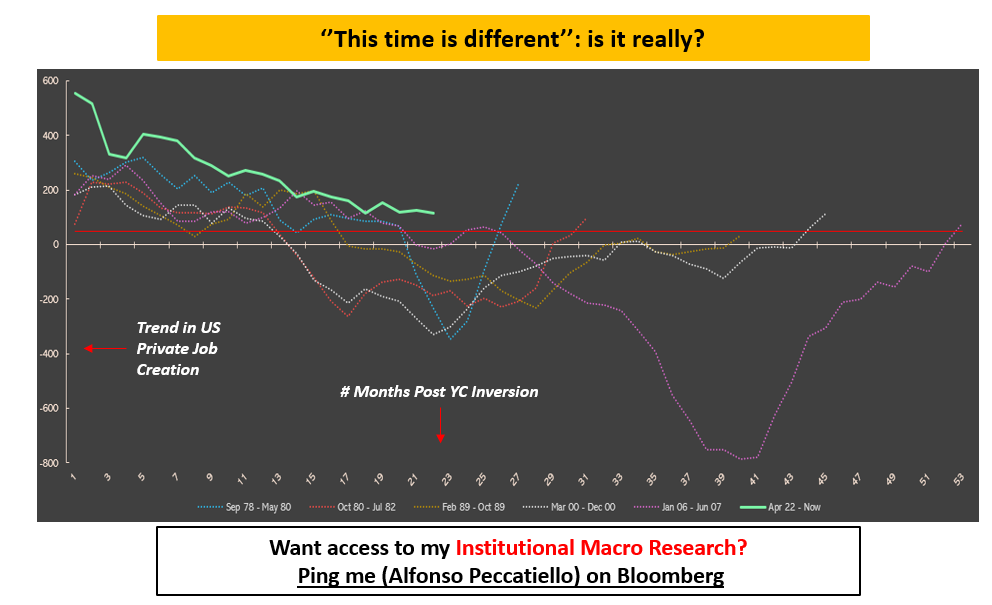

‘‘Questa volta è diverso?”

|

|

|

***

Disclaimer: Il presente articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund - verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.