- Pubblicazione del report sugli utili del Q1 2022 oggi, giovedì 28 aprile, dopo la chiusura dei mercati

- Previsioni sulle entrate: 116,46 miliardi di dollari

- Previsioni utili per azione: 8,37 dollari

Quando il colosso della distribuzione online Amazon.com (NASDAQ:AMZN) pubblicherà i suoi ultimi utili trimestrali oggi dopo la chiusura dei mercati, gli investitori dovrebbero aspettarsi di vedere una prova della sua dipendenza dalle divisioni cloud ed inserzioni. Ieri Amazon ha chiuso a 2.763,34 dollari.

Questo trend era emerso già dal precedente report sugli utili, quando il distributore di Seattle aveva battuto le attese nonostante i rischi per la sua attività di distribuzione core, tra inflazione alta, problemi di approvvigionamento e carenza di lavoratori.

Sebbene queste difficoltà siano aumentate nell’ultimo trimestre, gli investitori non dovrebbero ignorare il successo della strategia di diversificazione di Amazon, messa in luce dal robusto slancio delle divisioni cloud ed inserzioni.

Le vendite di Amazon Web Services (AWS), che offre ai clienti capacità server e strumenti software e genera una considerevole fetta dei profitti operativi, stanno mostrando un’enorme crescita. Nel Q4, la divisione ha riportato vendite di 17,8 miliardi, un rialzo del 40% su base annua, con un profitto operativo di 5,29 miliardi di dollari.

La divisione inserzioni digitali, che compete con Google di Alphabet (NASDAQ:GOOGL) e Facebook, Instagram e le altre sussidiarie di Meta Platforms (NASDAQ:FB), ha registrato una crescita del 32% dall’anno prima. È stata la prima volta che la società ha riportato in una voce separata i risultati delle inserzioni. Precedentemente, faceva parte della categoria di entrate “altro”.

Sebbene le vendite online siano scese nel quarto trimestre rispetto ai guadagni alimentati dalla pandemia dell’anno scorso, le redditizie attività di cloud computing e inserzioni di Amazon hanno più che compensato questo calo. Oltre il 50% delle vendite ora deriva da aree al di fuori della distribuzione, come cloud computing ed inserzioni.

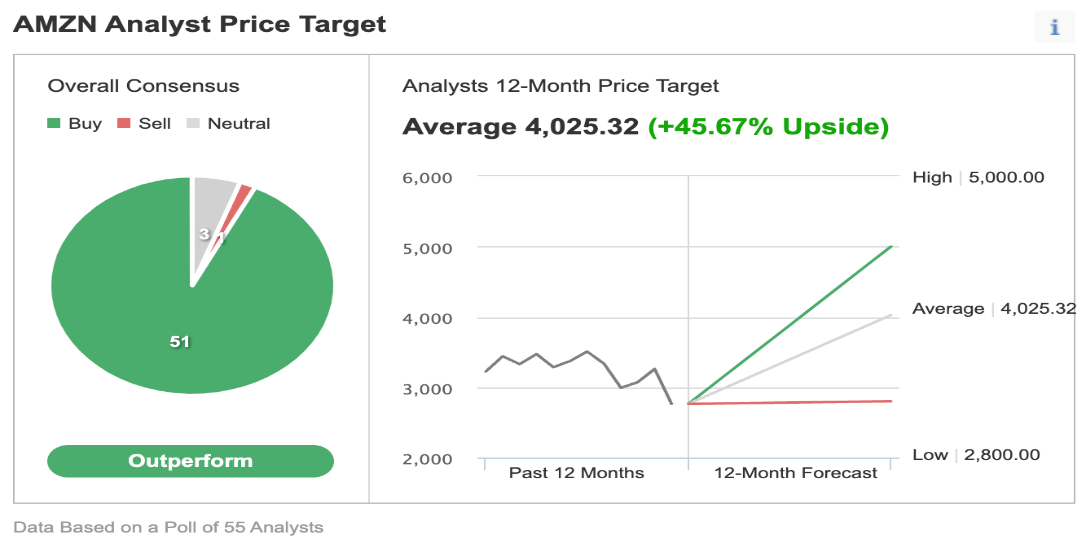

Potenziale di rialzo del 45%

Ecco perché la maggior parte degli analisti di Wall Street restano rialzisti sulle prospettive a lungo termine della società, nonostante le condizioni economiche incerte che pesano sulla performance del titolo.

In un sondaggio di Investing.com condotto su 55 analisti, ben 51 danno un rating “buy” sul titolo, con un prezzo obiettivo su 12 mesi che implica un rialzo del 45,67%.

Fonte: Investing.com

In una recente nota, Bank of America ha nominato Amazon la sua scelta preferita per il 2022, spiegando che il colosso della distribuzione dovrebbe godere di una “significativa” espansione dei margini di profitto dal 2023 al 2025, grazie alle sue attività cloud, inserzionistiche e commerciali.

In una nota riportata dalla CNBC, Mark Mahaney di Evercore ISI afferma che Amazon potrebbe “dare il via ad un nuovo aumento” della crescita dei ricavi tramite inserzioni internazionali e dei marchi con prodotti e offerte come Twitch e Thursday Night NFL. E aggiunge:

“Un aspetto è evidente: i ricavi da inserzioni di Amazon sono maggiori rispetto a YouTube (31 miliardi contro 29 miliardi nel 2021) e stanno crescendo più rapidamente (56% contro 46%). E, al contrario di GOOGL e FB, AMZN non sta affrontando problemi di privacy ed attribuzione, in quanto è un ecosistema chiuso”.

Mahaney ha un rating overweight sul titolo ed un price target di 4.300 dollari, che implica un rialzo del 57% dal prezzo di chiusura di ieri.

Morale della favola

Il possente slancio dell’attività cloud ed inserzioni di Amazon probabilmente aiuterà la società a rispettare o persino superare le aspettative degli analisti nel report sugli utili di oggi. Questi nuovi fattori di crescita, insieme alla sua posizione ancora dominante nel segmento e-commerce, lo rendono un’allettante scommessa a lungo termine dopo l’incantesimo ribassista di quest’anno.