- Pubblicazione del report sugli utili del Q4 anno fiscale 2022 domani, mercoledì 16 febbraio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 7,41 miliardi di dollari

- Previsioni utili per azione: 1,22 dollari

Gli investitori probabilmente vedranno un altro report sugli utili straordinario da parte di NVIDIA (NASDAQ:NVDA) domani. Il colosso californiano dei semiconduttori ha registrato una crescita dei ricavi media di circa il 57% negli ultimi otto trimestri e dovrebbe mantenere lo slancio grazie alla solida domanda di processori grafici ed all’aumento dei prezzi dei semiconduttori.

Dopo aver battuto le aspettative su ogni report sugli utili dal 2019, l’asticella è sicuramente alta per NVIDIA. Tuttavia, gli analisti stimano una crescita per azione di quasi il 60% su base annua, in linea con la crescita esplosiva riportata finora.

Malgrado le prospettive positive, il titolo NVDA è andato sotto intensa pressione alla vendita nelle ultime 10 settimane, perdendo circa il 28% del suo valore dal picco di fine novembre ed il 19,4% sull’anno.

L’ultimo segno di debolezza è arrivato venerdì scorso, quando il titolo è crollato del 7% tra le speculazioni che la Federal Reserve sarà più aggressiva nell’inasprimento della sua politica monetaria. Ieri, il titolo ha visto una lieve ripresa, rimbalzando dell’1,3% per chiudere a 242,67 dollari.

Oltre al contesto di mercato ostile per i titoli growth, NVIDIA non è riuscita a chiudere un accordo da 40 miliardi di dollari per l’acquisizione della britannica ARM. L’accordo è stato bloccato dai regolatori globali per timori antitrust, lasciando una perdita di 1,36 miliardi di dollari nel primo trimestre fiscale 2023.

Prospettive a lungo termine

I problemi sul breve termine non sono riusciti a scalfire la fiducia degli analisti nelle prospettive di crescita a lungo termine della società. Un altro report solido da NVDA potrebbe riportare l’attenzione ai fondamentali in un periodo in cui le aziende, dai produttori di telefonini alle case automobilistiche, faticano a trovare abbastanza chip per i loro prodotti.

Citibank, in una recente nota ai clienti, ha affermato che vede numerosi fattori positivi per il produttore di chip nel 2022, tra cui un forte periodo delle feste per i videogiochi, solidi trend della domanda per i centri dati e miglioramenti nell’approvvigionamento per videogiochi e reti nel secondo semestre di quest’anno.

NVIDIA rifornisce i componenti chiave richiesti per tutte le grandi tecnologie ad alta crescita del settore, come cloud computing, intelligenza artificiale, automazione robotica, informatica per dispositivi mobili, Internet of Things e cripto-mining.

UBS ha confermato il rating buy su NVDA la scorsa settimana, dicendosi rialzista in vista degli utili. E aggiunge:

“Nonostante i problemi di approvvigionamento, ci aspettiamo forti risultati, con ricavi di circa 7,4 miliardi di dollari o forse poco più, grazie al settore videogiochi che dovrebbe andare meglio del normale ed i centri dati che continueranno a crescere di oltre il 60% su base annua, prima che i dati comparabili comincino a diventare più impegnativi nel corso dell’anno”.

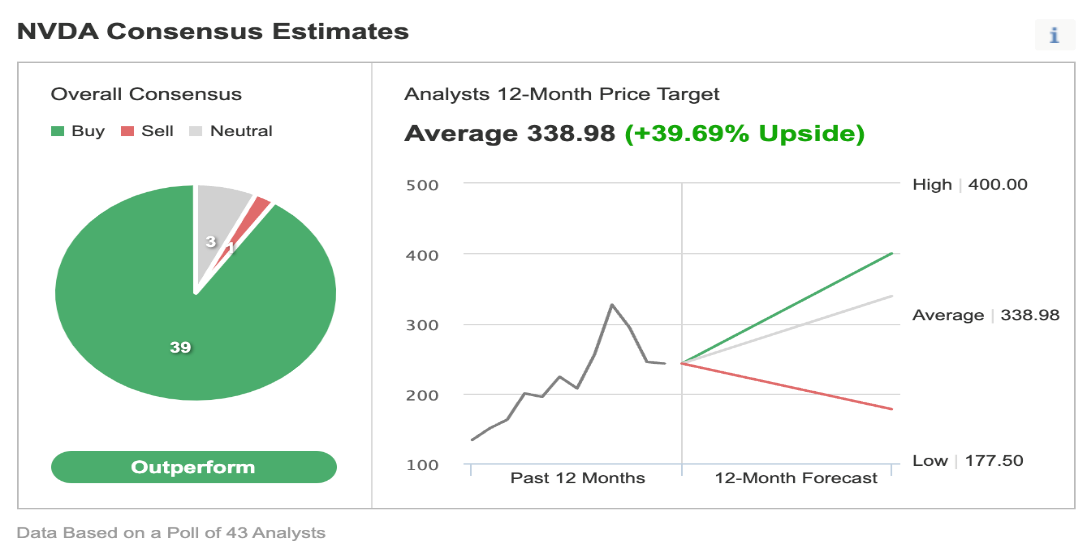

In un sondaggio su 43 analisti condotto da Investing.com, 39 danno al titolo un rating “outperform” con un prezzo obiettivo medio su 12 mesi di 338,98 dollari, un potenziale di rialzo del 39,6% dal prezzo attuale.

Fonte: Investing.com

Morale della favola

NVIDIA probabilmente pubblicherà un altro report sugli utili straordinario, che mostrerà la sua combinazione unica di crescita e redditività. Questo slancio di crescita dovrebbe dare agli investitori a lungo termine un buon motivo per comprare il titolo NVDA, soprattutto a livelli più allettanti dopo la recente debolezza.