Dopo un solido rally di inizio anno, le principali banche statunitensi cominceranno a pubblicare gli utili del quarto trimestre domani. Gli investitori restano ottimisti che dei tassi di interesse più alti ed il miglioramento della domanda di credito alimenteranno un’ulteriore crescita dei profitti.

L’indice di riferimento KBW Bank Index, che segue 24 delle maggiori banche statunitensi, ha visto il miglior inizio d’anno in oltre un decennio, con un’impennata di più dell’11%. Questa performance invidiabile arriva dopo i guadagni del 35% dello scorso anno.

Mentre l’inflazione sale al massimo di circa quattro decenni, crediamo che la posizione sempre più interventista della Fed continuerà ad avvantaggiare i titoli bancari.

Dei tassi di interesse più alti favoriscono il settore in quanto le banche possono applicare margini maggiori sui loro prodotti di prestito, come carte e linee di credito.

In una nota ai clienti la scorsa settimana, Raymond James scrive:

“L’aumento dei tassi e l’accelerazione della crescita dei prestiti sono i due maggiori fattori che spingeranno gli investitori ad essere più rialzisti sui titoli bancari”.

Ulteriore potenziale di rialzo per il settore

Tra le principali banche statunitensi, Wells Fargo (NYSE:WFC), JPMorgan Chase (NYSE:JPM) e Citigroup (NYSE:C) pubblicheranno gli utili del Q4 domani, venerdì 14 gennaio, prima dell’apertura della seduta USA. Le aspettative sono che lo slancio di crescita continui ancora.

Uno dei nostri titoli preferiti di questo gruppo, JPMorgan, dovrebbe riportare 29,87 miliardi di dollari di ricavi ed utili per azione di tre centesimi. Nel Q3, JPM ha riportato ricavi trimestrali da record per i consigli sugli affari ed uno dei migliori risultati mai visti per le tariffe di investment banking totali.

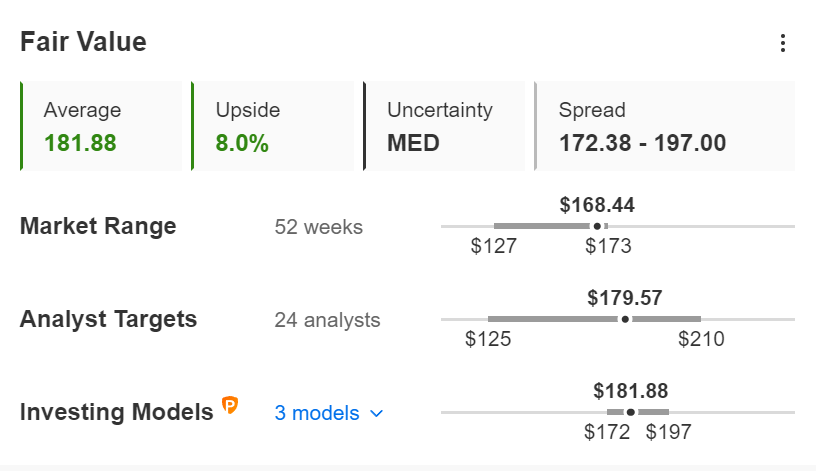

Ieri ha chiuso a 168,50 dollari dopo essere schizzato di circa il 6% quest’anno. In base ai modelli di InvestingPro, il fair value medio del titolo è 181,88 dollari.

Fonte: InvestingPro

Ciò implica un potenziale di rialzo del 9%.

Spinta dalle spese dei consumatori

Insieme alle massicce spese del governo per le infrastrutture e ad una graduale riduzione dello stimolo monetario, le banche potrebbero vedere la domanda di credito aumentare sostanzialmente quest’anno, con società e privati che utilizzano la liquidità accumulata durante la pandemia.

Questo trend è risultato visibile nel terzo trimestre, quando le spese dei consumatori hanno eclissato i livelli pre-pandemia, un trend che per i dirigenti delle banche è continuato durante le feste. Ad esempio, le spese con carte di credito di Citigroup sono balzate del 20% rispetto ad un anno fa ad una cifra record.

Sebbene la maggior parte degli analisti ritenga che le banche rispetteranno le aspettative di un’accelerazione della crescita dei prestiti, la diffusione della variante Omicron potrebbe pesare sui prestiti sul breve termine.

In una recente nota di Wedbush in un articolo di Bloomberg si legge:

“La crescita dei prestiti nel primo trimestre potrebbe rallentare per l’impatto della variante Omicron, ma ci aspettiamo che riprenda una traiettoria al rialzo nel resto del 2022”.

Morale della favola

I titoli bancari, persino dopo lo straordinario inizio del 2022, continuano a sembrare allettanti, con molti macro-trend che resteranno favorevoli per le loro attività.

JPM resta il nostro preferito nel settore finanziario, per via dei suoi portafogli diversificati e dei bilanci più solidi. Secondo noi, un’eventuale debolezza post-utili dovrebbe essere considerata un’opportunità di acquisto per gli investitori a lungo termine.