Nonostante la prudenza abbia dominato i mercati finanziari, la chiusura di giornata è stata positiva. Con lo sguardo puntato sulla storica decisione odierna della Federal Reserve, lo S&P 500 ha catalogato il settimo giorno consecutivo di rialzi. Questo dimostra che, malgrado le preoccupazioni che agitano quotidianamente gli operatori, gli investitori mantengono fiducia nel percorso dei mercati, nonostante le statistiche poco incoraggianti di settembre.

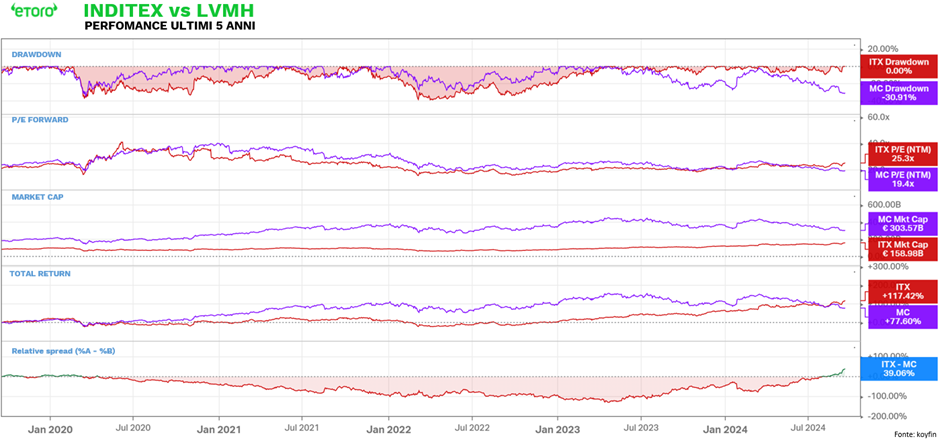

Ma andiamo con ordine. Partiamo dall'Europa, dove i mercati sono apparsi tonici. Martedì, lo STOXX 50 e lo STOXX 600 hanno recuperato terreno, salendo rispettivamente dello 0,6% e dello 0,4%, compensando così le perdite della sessione precedente. Spicca Madrid, unico tra i principali listini europei a registrare un rialzo dall'inizio del mese, trainato dalla sua stella: Inditex (BME:ITX), la casa madre di Zara, che ha aggiornato i suoi massimi storici con un guadagno del 31% da inizio anno.

Interessante osservare il contrasto tra due giganti del settore moda: Inditex, simbolo del fast fashion, e LVMH, icona dell'alta moda. Mentre Inditex vola sui massimi, con una capitalizzazione che è circa la metà di quella di LVMH, quest'ultima è lontana dai propri massimi storici di oltre il 30%. Da inizio anno, Inditex ha registrato un incremento del 31%, mentre LVMH ha segnato una perdita del 16%, con una divergenza crescente dalla metà di maggio. Un dato curioso: se si fosse investito $1 su Inditex e $1 venduto su LVMH, oggi il rendimento sarebbe al massimo degli ultimi cinque anni, con un guadagno del 39%.

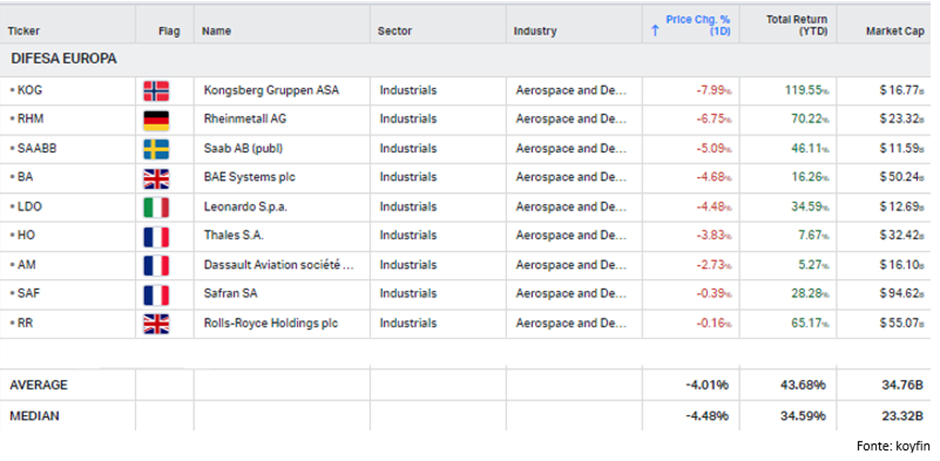

In Germania, il brusco calo dello ZEW Economic Sentiment, sceso ai minimi degli ultimi 11 mesi, non ha avuto un impatto significativo sui mercati. In controtendenza, il settore della difesa ha visto una contrazione media/mediana del 4%, trascinato dal -7,99% di Kongsberg fino al -0,16% di Rolls Royce. Questo calo è stato innescato dalle voci di un possibile cessate il fuoco, che hanno portato a un immediato ridimensionamento del settore, nonostante i suoi rendimenti stellari del 43% medio da inizio anno. Tuttavia, l’idea di una pace vicina resta lontana dall'influenzare una realtà in cui la corsa agli armamenti continua ad essere un trend dominante a livello internazionale.

Evitando di entrare in commenti politici è doveroso riportare la nuova formazione della Commissione Europea, con Kaja Kallas pronta a ricoprire il ruolo di Alto Rappresentante dell'UE.

Tornando agli Stati Uniti, ieri gli investitori hanno potuto tirare un sospiro di sollievo. I timori di recessione si sono attenuati dopo la pubblicazione dei dati sulle vendite al dettaglio, che hanno evidenziato come i consumatori continuino a spendere. Le vendite al dettaglio di agosto sono aumentate dello 0,1%, al di sotto del +1,1% del mese precedente, ma decisamente meglio rispetto alla contrazione del -0,2% prevista. Questo dato dimostra come i consumatori stiano alternando periodi di spese elevate a momenti di contenimento, dovendo far fronte a costi di finanziamento sempre più pesanti.

Un dettaglio interessante: mentre le vendite nei distributori di benzina si sono contratte dell'1,2%, i settori dei rivenditori online hanno registrato un incremento superiore all'1%. Ancora più importante è il dato delle vendite "core", che esclude le componenti volatili come carburanti e auto, in crescita dello 0,3%, meglio del previsto +0,2%. Questo conferma che, sebbene ci siano segni di rallentamento, i consumatori americani non sono ancora a corto di risorse. Le condizioni del mercato del lavoro, seppur in attenuazione, e la solidità dei bilanci familiari dovrebbero sostenere i consumi nei prossimi trimestri, contribuendo a prolungare l’espansione economica.

Tuttavia, nonostante il rallentamento economico sembri meno preoccupante, i mercati non hanno completamente abbandonato l’idea di un possibile taglio dei tassi di 50 punti base nella decisione odierna della Fed.

Il FOMC dovrebbe oggi abbassare i tassi, ma l'entità della riduzione è ancora oggetto di dibattito. Tagliare di 50 punti base potrebbe far suonare campanelli d’allarme sull’economia statunitense, visto che un simile taglio non si vedeva da marzo 2020, in piena pandemia. Oggi la situazione è ben diversa, e una mossa così drastica sarebbe difficile da giustificare. Anche la BCE ha (in due mosse) tagliato i tassi di 50 punti base, ma la Fed è davvero così indietro? Inoltre, quando la Fed ha iniziato ad alzare i tassi nel 2022 per contrastare l’inflazione, non ha fatto un salto così grande al primo colpo. Un taglio di soli 25 punti base potrebbe ora sembrare troppo timido per investitori ormai assuefatti a chiedere sempre di più alle banche centrali.

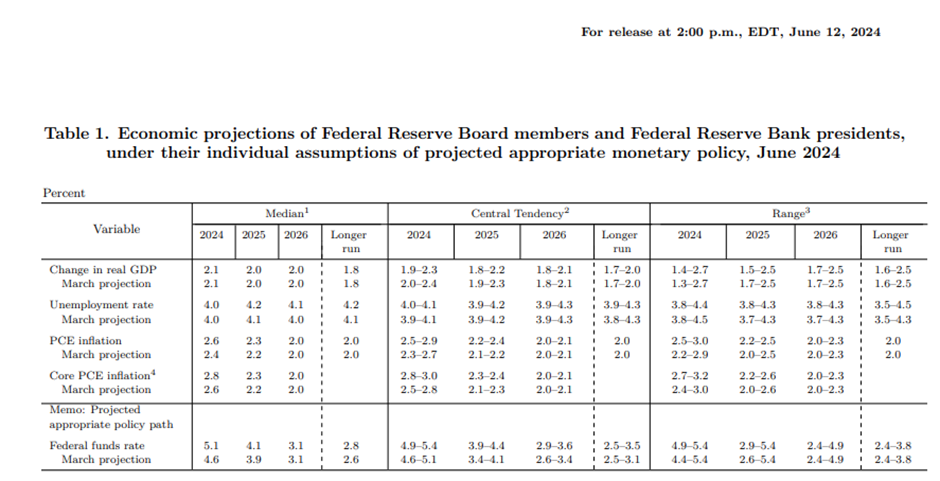

Oltre alla decisione sui tassi, occhi puntati sul Summary of Economic Projections (SEP), che fornirà le previsioni dei decisori politici su tassi, disoccupazione, crescita e inflazione fino al 2027. Con i dati ormai obsoleti si vuole ora vedere il prossimo percorso atteso. Non a caso il tasso di disoccupazione ha già superato la proiezione di giugno della Fed del 4% e la metrica di inflazione preferita dalla banca centrale, al 2,5%, è già scesa al di sotto della più recente previsione mediana del comitato.

Infine, nel settore societario, Microsoft (NASDAQ:MSFT) ha brillato, guidando il rialzo dello S&P 500 con un progresso di circa il 4% nell’ultimo mese e contribuendo con 26 punti base al rialzo dell’indice generale. L’azienda ha annunciato un nuovo piano di riacquisto di azioni da 60 miliardi di dollari e un aumento del dividendo del 10%, a dimostrazione della sua forza. Microsoft ha distribuito quasi 22 miliardi di dollari in dividendi negli ultimi 12 mesi e continua ad avere un flusso di cassa solido. Con 19 anni consecutivi di crescita dei dividendi, l'azienda si avvicina all'ingresso nell’indice degli S&P 500 Dividend Aristocrats.

Infine, uno sguardo a Campari (LON:0ROY), che ha appena annunciato le dimissioni del suo CEO, Matteo Fantacchiotti, in carica solo da aprile dopo il lungo mandato di Bob Kunze-Concewitz. Da allora, il titolo ha registrato una discesa del 18%. Tuttavia, la crisi di Campari non è un caso isolato. Le aziende del settore stanno attraversando un periodo difficile, con una perdita complessiva di circa un terzo del loro valore in borsa negli ultimi mesi.

Il comparto si trova a fronteggiare una domanda in frenata, mentre cresce l'interesse per prodotti a basso contenuto alcolico, o nel caso specifico di Campari, le sfide legate a condizioni meteorologiche non sempre favorevoli. Anche i recenti commenti dell’ex CEO, seguiti da rettifiche aziendali, non hanno aiutato a migliorare il sentiment attorno al titolo, accentuando ulteriormente l'incertezza che aleggia sulla società.

Dall'inizio dell'anno, Campari ha registrato una flessione di circa il 26%, collocandosi al terzultimo posto tra le peggiori performance all'interno del FTSE MIB. Solo Stellantis (BIT:STLAM), con un calo del 36%, e STM (EPA:STMPA), che ha perso il 43%, hanno fatto peggio.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

Ma andiamo con ordine. Partiamo dall'Europa, dove i mercati sono apparsi tonici. Martedì, lo STOXX 50 e lo STOXX 600 hanno recuperato terreno, salendo rispettivamente dello 0,6% e dello 0,4%, compensando così le perdite della sessione precedente. Spicca Madrid, unico tra i principali listini europei a registrare un rialzo dall'inizio del mese, trainato dalla sua stella: Inditex (BME:ITX), la casa madre di Zara, che ha aggiornato i suoi massimi storici con un guadagno del 31% da inizio anno.

Interessante osservare il contrasto tra due giganti del settore moda: Inditex, simbolo del fast fashion, e LVMH, icona dell'alta moda. Mentre Inditex vola sui massimi, con una capitalizzazione che è circa la metà di quella di LVMH, quest'ultima è lontana dai propri massimi storici di oltre il 30%. Da inizio anno, Inditex ha registrato un incremento del 31%, mentre LVMH ha segnato una perdita del 16%, con una divergenza crescente dalla metà di maggio. Un dato curioso: se si fosse investito $1 su Inditex e $1 venduto su LVMH, oggi il rendimento sarebbe al massimo degli ultimi cinque anni, con un guadagno del 39%.

In Germania, il brusco calo dello ZEW Economic Sentiment, sceso ai minimi degli ultimi 11 mesi, non ha avuto un impatto significativo sui mercati. In controtendenza, il settore della difesa ha visto una contrazione media/mediana del 4%, trascinato dal -7,99% di Kongsberg fino al -0,16% di Rolls Royce. Questo calo è stato innescato dalle voci di un possibile cessate il fuoco, che hanno portato a un immediato ridimensionamento del settore, nonostante i suoi rendimenti stellari del 43% medio da inizio anno. Tuttavia, l’idea di una pace vicina resta lontana dall'influenzare una realtà in cui la corsa agli armamenti continua ad essere un trend dominante a livello internazionale.

Evitando di entrare in commenti politici è doveroso riportare la nuova formazione della Commissione Europea, con Kaja Kallas pronta a ricoprire il ruolo di Alto Rappresentante dell'UE.

Tornando agli Stati Uniti, ieri gli investitori hanno potuto tirare un sospiro di sollievo. I timori di recessione si sono attenuati dopo la pubblicazione dei dati sulle vendite al dettaglio, che hanno evidenziato come i consumatori continuino a spendere. Le vendite al dettaglio di agosto sono aumentate dello 0,1%, al di sotto del +1,1% del mese precedente, ma decisamente meglio rispetto alla contrazione del -0,2% prevista. Questo dato dimostra come i consumatori stiano alternando periodi di spese elevate a momenti di contenimento, dovendo far fronte a costi di finanziamento sempre più pesanti.

Un dettaglio interessante: mentre le vendite nei distributori di benzina si sono contratte dell'1,2%, i settori dei rivenditori online hanno registrato un incremento superiore all'1%. Ancora più importante è il dato delle vendite "core", che esclude le componenti volatili come carburanti e auto, in crescita dello 0,3%, meglio del previsto +0,2%. Questo conferma che, sebbene ci siano segni di rallentamento, i consumatori americani non sono ancora a corto di risorse. Le condizioni del mercato del lavoro, seppur in attenuazione, e la solidità dei bilanci familiari dovrebbero sostenere i consumi nei prossimi trimestri, contribuendo a prolungare l’espansione economica.

Tuttavia, nonostante il rallentamento economico sembri meno preoccupante, i mercati non hanno completamente abbandonato l’idea di un possibile taglio dei tassi di 50 punti base nella decisione odierna della Fed.

Il FOMC dovrebbe oggi abbassare i tassi, ma l'entità della riduzione è ancora oggetto di dibattito. Tagliare di 50 punti base potrebbe far suonare campanelli d’allarme sull’economia statunitense, visto che un simile taglio non si vedeva da marzo 2020, in piena pandemia. Oggi la situazione è ben diversa, e una mossa così drastica sarebbe difficile da giustificare. Anche la BCE ha (in due mosse) tagliato i tassi di 50 punti base, ma la Fed è davvero così indietro? Inoltre, quando la Fed ha iniziato ad alzare i tassi nel 2022 per contrastare l’inflazione, non ha fatto un salto così grande al primo colpo. Un taglio di soli 25 punti base potrebbe ora sembrare troppo timido per investitori ormai assuefatti a chiedere sempre di più alle banche centrali.

Oltre alla decisione sui tassi, occhi puntati sul Summary of Economic Projections (SEP), che fornirà le previsioni dei decisori politici su tassi, disoccupazione, crescita e inflazione fino al 2027. Con i dati ormai obsoleti si vuole ora vedere il prossimo percorso atteso. Non a caso il tasso di disoccupazione ha già superato la proiezione di giugno della Fed del 4% e la metrica di inflazione preferita dalla banca centrale, al 2,5%, è già scesa al di sotto della più recente previsione mediana del comitato.

Infine, nel settore societario, Microsoft (NASDAQ:MSFT) ha brillato, guidando il rialzo dello S&P 500 con un progresso di circa il 4% nell’ultimo mese e contribuendo con 26 punti base al rialzo dell’indice generale. L’azienda ha annunciato un nuovo piano di riacquisto di azioni da 60 miliardi di dollari e un aumento del dividendo del 10%, a dimostrazione della sua forza. Microsoft ha distribuito quasi 22 miliardi di dollari in dividendi negli ultimi 12 mesi e continua ad avere un flusso di cassa solido. Con 19 anni consecutivi di crescita dei dividendi, l'azienda si avvicina all'ingresso nell’indice degli S&P 500 Dividend Aristocrats.

Infine, uno sguardo a Campari (LON:0ROY), che ha appena annunciato le dimissioni del suo CEO, Matteo Fantacchiotti, in carica solo da aprile dopo il lungo mandato di Bob Kunze-Concewitz. Da allora, il titolo ha registrato una discesa del 18%. Tuttavia, la crisi di Campari non è un caso isolato. Le aziende del settore stanno attraversando un periodo difficile, con una perdita complessiva di circa un terzo del loro valore in borsa negli ultimi mesi.

Il comparto si trova a fronteggiare una domanda in frenata, mentre cresce l'interesse per prodotti a basso contenuto alcolico, o nel caso specifico di Campari, le sfide legate a condizioni meteorologiche non sempre favorevoli. Anche i recenti commenti dell’ex CEO, seguiti da rettifiche aziendali, non hanno aiutato a migliorare il sentiment attorno al titolo, accentuando ulteriormente l'incertezza che aleggia sulla società.

Dall'inizio dell'anno, Campari ha registrato una flessione di circa il 26%, collocandosi al terzultimo posto tra le peggiori performance all'interno del FTSE MIB. Solo Stellantis (BIT:STLAM), con un calo del 36%, e STM (EPA:STMPA), che ha perso il 43%, hanno fatto peggio.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.