- Le banche statunitensi sono in una posizione difficile, con l’economia vicina alla recessione

- I volatili mercati azionari e del debito pesano sugli affari delle banche di investimento

- I proventi netti da interesse sono un lato positivo, dopo aver sofferto per anni di costi di prestito bassissimi

Che differenza in un anno. Dopo aver chiuso il 2021 come uno dei settori con la performance migliore sull’S&P 500, il settore bancario statunitense fatica a stare in piedi quest’anno.

L’indice KBW Bank index è crollato di circa il 28% da gennaio, con il rischio di una prolungata recessione che pesa sulle prospettive del settore.

Le perdite in questo gruppo sono state trainate da alcune delle maggiori banche del paese, con JPMorgan (NYSE:JPM) crollato del 33,6% quest’anno e Bank of America Corp (NYSE:BAC) del 31,7%.

Inoltre, Morgan Stanley (NYSE:MS) e Goldman Sachs Group (NYSE:GS) hanno reso noto che aumentano i problemi per la redditività, evidenziando, tra le preoccupazioni principali, l’inasprimento della politica monetaria e la pressione sui margini societari.

Malgrado l’aumento dei margini di prestito in un contesto di tassi di interesse più alti, la volatilità sui mercati azionari e del debito frena le transazioni che alimentano gli affari delle banche di investimento, riducendo una delle loro maggiori fonti di entrate da commissioni.

JPMorgan ha temporaneamente sospeso i riacquisti di azioni ed ha riportato risultati del secondo trimestre che hanno deluso le stime degli analisti. I ricavi da investment banking di Goldman Sachs sono crollati del 41%, rispecchiando il crollo delle sottoscrizioni.

Gli utili del gruppo potrebbero essere colpiti da una crescita più lenta dei prestiti, da spread ridotti tra i Treasury a 2 anni e a 10 anni, e dall’aumento delle insolvenze. Nei prossimi mesi, le banche potrebbero rivelare l’impatto del rallentamento delle spese dei consumatori.

Sebbene sia possibile che alcuni titoli abbiano segnato un bottom in uno scenario di lieve recessione, il rischio di un maggiore downturn probabilmente continuerà a fare sentire il suo impatto sul gruppo.

La miglior crescita dei proventi netti da interesse nel settore

Detto questo, trovo che alcuni titoli bancari offrano un buon punto d’entrata, considerando gli attuali rischi ed il calo del valore delle loro azioni. Bank of America è tra questi.La seconda principale banca statunitense si trova in una posizione unica per beneficiare dell’impennata dei tassi di interesse, proteggendo le sue entrate da altri macro-problemi.

I proventi netti da interesse (NII) sono schizzati del 22% a 12,4 miliardi di dollari nel secondo trimestre, tra i tassi più alti e la crescita dei prestiti.

Secondo il direttore finanziario Alastair Borthwick, i NII continueranno a salire, schizzando di 900 milioni - 1 miliardo di dollari questo trimestre. Ulteriore crescita nel quarto trimestre dovrebbe portare l’incremento totale ad oltre 2 miliardi di dollari per il resto dell’anno, spingendo la riga dei risultati.

La capacità di Bank of America di registrare entrate maggiori sul suo portafoglio prestiti è il motivo principale per cui gli analisti si aspettano una forte ripresa degli utili per azione dal prossimo anno fiscale, con una grossa spinta nei prossimi tre anni, secondo i dati di InvestingPro.

Fonte: InvestingPro

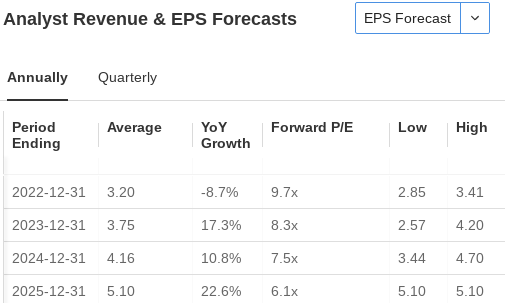

Gli analisti, in media, si aspettano che la banca riporti 3,20 dollari per azione quest’anno, e poi 3,75 dollari per azione nel 2023. E questo mettendo in conto un forte downturn economico. Se l’economia dovesse entrare in una lieve recessione, Bank of America potrebbe guadagnare 4,20 dollari per azione nel 2023, secondo questi calcoli.

In una nota di questo mese, Wells Fargo ha ribadito che Bank of America è overweight, spiegando che il colosso bancario ha “una migliore posizione settoriale in termini di tassi di interesse”.

BAC è la migliore scelta degli analisti di Evercore ISI nell’attuale contesto economico complicato, per la sua capacità di generare grandi flussi di cassa disponibili (FCF). Bank of America ha un rendimento FCF del 19,5% ed ha registrato un ritorno per gli azionisti dell’8,1% negli ultimi 12 mesi.

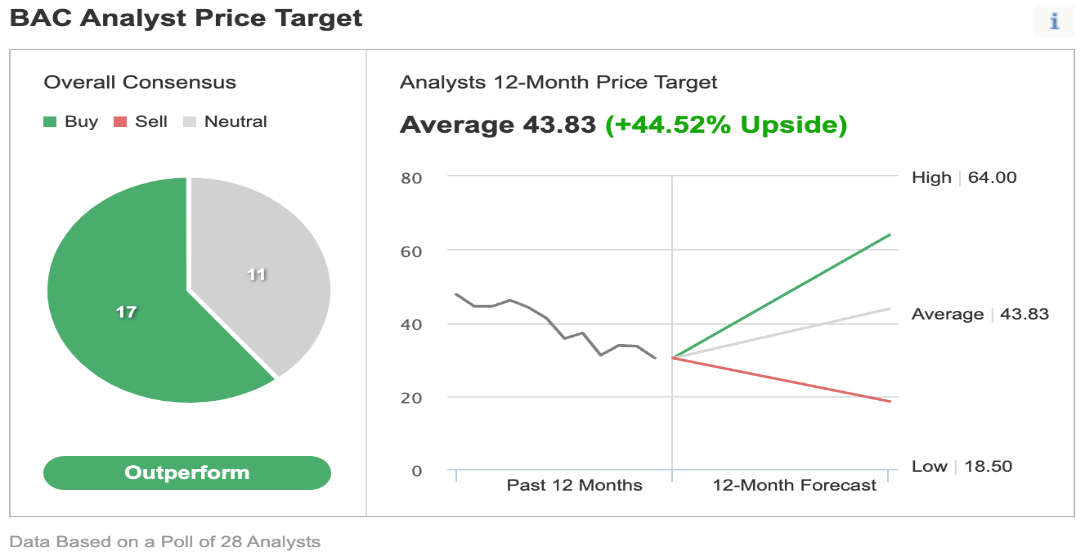

Queste opinioni bullish vengono rispecchiate anche da un sondaggio di Investing.com, con la maggior parte degli analisti che ritiene BAC un buy. Il loro prezzo obiettivo implica un potenziale di rialzo di oltre il 44% per i prossimi 12 mesi.

Fonte: Investing.com

Morale della favola

I titoli bancari probabilmente resteranno sotto pressione, con gli investitori che evitano il settore per via della sua esposizione all’economia e l’incertezza circa il comportamento di spesa dei consumatori.

Tuttavia, le banche sono molto più in forma stavolta, grazie alla solidità dei loro bilanci ed alla minore esposizione a rischiosi mutui. In questo gruppo, Bank of America è la mia scelta preferita dopo la significativa correzione che ha subìto.

Nota: Al momento della scrittura, l’autore è long su BAC. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.