- Gli investitori non hanno visto una Apple matura operare in un contesto macroeconomico negativo

- Il prossimo anno probabilmente sarà un vero test

- Un altro calo dai massimi suggerisce che gli investitori sono preoccupati per questo test, e per una valutazione ancora enorme

Una delle domande chiave riguardo ad Apple (NASDAQ:AAPL) è come andrà la compagnia in un contesto macroeconomico più debole. Una delle difficoltà nel giudicare il titolo AAPL al momento è che non conosciamo la risposta.

In realtà non conosciamo la risposta a domande chiave riguardanti la maggior parte dei titoli azionari. Ecco cosa rende gli investimenti complicati, divertenti e, si spera, fruttuosi. Ma, nel caso di Apple non abbiamo neanche molte prove su cui basare la nostra risposta. Non abbiamo avuto modo di vedere questa versione della compagnia affrontare importanti difficoltà esterne.

Ma sembra che le cose stiano per cambiare. L’inflazione è un problema mondiale e i timori economici aumentano su mercati come Cina ed Europa. Apple è una compagnia statunitense, ma oltre metà del fatturato e dei profitti deriva da oltreoceano, il che significa che è esposta ad una serie di mercati potenzialmente difficili. Con il titolo ancora ragionevolmente costoso, gli investitori hanno bisogno di credere che Apple possa andare bene in qualunque contesto per pensare di possedere le azioni, anche con il recente ribasso.

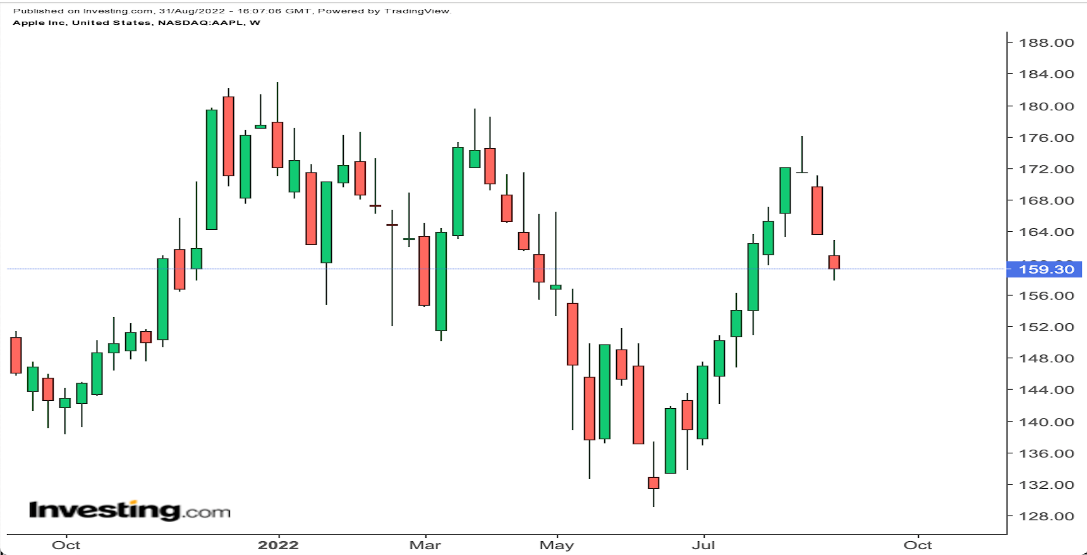

Fonte: Investing.com

Sarà diverso stavolta?

La storia suggerisce che Apple dovrebbe riuscire a gestire le difficoltà macroeconomiche. Ma questa conclusione è tutt’altro che definitiva.

Quando il BlackBerry era il prodotto dominante ed Apple era la novellina, lo stesso smartphone era talmente una novità da ignorare altre considerazioni economiche. Ma, soprattutto, il BlackBerry non aveva neanche lontanamente la saturazione di mercato che vede ora Apple. Alla fine dell’anno fiscale 2010, il BlackBerry aveva 40 milioni di abbonati. Ora ci sono oltre 1 miliardo di iPhone attivi.

Al momento, l’iPhone, da un certo punto di vista, è un bene di lusso. È sicuramente un prodotto migliore di quasi tutti i telefono basati sul sistema operativo Android di Alphabet (NASDAQ:GOOGL). Ma, per la maggior parte dei consumatori in molti mercati, i telefoni Android sono di gran lunga più economici o quanto meno “abbastanza buoni”.

Persino per i fedelissimi dell’iPhone le pressioni sul budget possono influenzare le scelte. I clienti potrebbero spostarsi nella fascia bassa dei prodotti, o rinviare i nuovi acquisti di qualche mese. E, con gli iPhone che ancora trainano oltre metà delle vendite di Apple, dei modesti cambiamenti possono smorzare la crescita della compagnia.

Esistono anche dei rischi oltre alla situazione iPhone. La straordinaria attività di servizi ad alto margine di Apple si basa sulle spese dei consumatori su app all’interno del suo ecosistema. E l’iPad è tornato a contribuire alla crescita: le vendite sono salite del 50% tra l’anno fiscale 2019 e 2021. Anche se l’iPhone è troppo importante perché i consumatori lo abbandonino, lo stesso non si può dire per il resto del portafoglio prodotti della compagnia.

Il titolo AAPL è troppo costoso?

L’aspetto interessante di questo discorso è che ricorda l’ipotesi bearish sul titolo AAPL prevalente nell’ultimo decennio. Il rischio citato allora era noto come “mercificazione”. Secondo la teoria, gli smartphone non erano molto diversi da altri tipi di prodotti elettronici. Quando sono stati lanciati, erano costosi; nel tempo, la qualità è migliorata e il prezzo è sceso, erodendo i margini di profitto.

Ovviamente, quell’ipotesi bearish non si è concretizzata. Apple, infatti, ha stabilmente aumentato i prezzi nei 15 anni di storia degli iPhone ad un tasso superiore all’inflazione.

Nonostante questi aumenti di prezzo, i margini lordi di Apple non erano cambiati molto fino a poco tempo fa. È stata l’attività di servizi a trainare l’impennata: al 72% nei primi tre trimestri dell’anno FY22, i margini lordi di questa categoria sono quasi il doppio del 37% dei prodotti.

Allora la domanda è: e se Apple non riuscisse ad alzare i prezzi? I margini ne sarebbero colpiti, e questo colpo sarebbe amplificato anche da costi di produzione più alti.

A dire il vero, queste preoccupazioni riguardano perlopiù l’ipotesi di investimento. Gli orsi che avevano previsto la mercificazione hanno decisamente sottovalutato Apple e gli investitori ora non dovrebbero fare lo stesso errore.

Tuttavia, c’è il rischio che, in un contesto esterno più negativo, la crescita dei profitti di Apple vada in stallo. Ecco perché il titolo AAPL è così sensibile ai macro-timori, ed ecco perché c’è un rischio reale nel pagare un multiplo degli utili ancora alto al momento.

Nota: Al momento della scrittura, Vince Martin non ha posizioni su nessuno dei nomi menzionati.