- Il mercato azionario statunitense sta correggendo e potrebbe continuare a farlo per un po’.

- L’aumento dei rendimenti del Tesoro e i problemi immobiliari della Cina sono forti venti contrari.

- In questo contesto, i mercati guardano al discorso di Jerome Powell a Jackson Hole questa settimana.

- Una recessione più profonda in Cina avrebbe probabilmente un impatto sui mercati globali, rallentando l’attività economica a lungo termine in vari settori a livello mondiale.

- L’aspetto principale che gli investitori dovrebbero tenere d’occhio a questo punto è il rischio di ricaduta di questa crisi. Una ricaduta invierebbe onde d’urto in tutto il mercato, portando a un’ulteriore correzione del mercato globale.

- I tassi della Cina potrebbero avere un forte impatto sullo yuan, portando a cambiamenti significativi nella matrice economica del Paese.

- Si tratta di un evento che ha conseguenze a lungo termine, con ripercussioni significative sugli utili delle società dell’indice S&P 500.

- Con rendimenti così elevati, gli investitori hanno la possibilità di ottenere guadagni sostanziali senza rischi sui titoli di Stato, il che potrebbe portare a un’ulteriore sofferenza del mercato azionario, dato che gli investitori si affollano in un ambiente a basso rischio.

- Il mercato obbligazionario ha storicamente contribuito a determinare la direzione del mercato azionario. Se i rendimenti iniziano a scendere di nuovo, significa che il mercato si sta spostando verso un ambiente più favorevole al rischio.

- Al contrario, se i rendimenti continueranno a salire, le attuali valutazioni dell’S&P 500 appariranno molto tirate.

- Diversi settori soffriranno se i tassi reali rimarranno elevati, in particolare quelli che dipendono dal credito, ossia l’immobiliare e il commercio al dettaglio.

- Con il mercato del Tesoro che prezza uno scenario di rialzo per un periodo più lungo, spetta a Powell convalidare o smentire questa nozione.

- Una scelta di parole ottimistiche da parte del presidente della Fed potrebbe essere facilmente interpretata come un segnale di rischio, con conseguenti cambiamenti sia nel mercato obbligazionario che in quello azionario.

- Tuttavia, un tono da falco potrebbe dare ai titoli la spinta finale necessaria per una correzione più profonda, facendo crollare i mercati.

La combinazione di venti contrari che gravano sul mercato azionario statunitense grida “correzione” così forte che, curiosamente, l’unico fattore che impedisce il verificarsi di una simile mossa potrebbe essere proprio il fatto che i mercati spesso sfidano le aspettative quando una situazione sembra troppo evidente.

Con l’infinita crisi immobiliare in Cina che sta raggiungendo nuovi preoccupanti sviluppi, il tasso dei Treasury decennali più alto degli ultimi 16 anni, una Fed ancora falco verso il Simposio di Jackson Hole, la stagionalità di agosto e una possibile formazione di un doppio top sul grafico tecnico dell’S&P 500, i rischi sono a uno dei livelli più alti dall’inizio del 2023 .

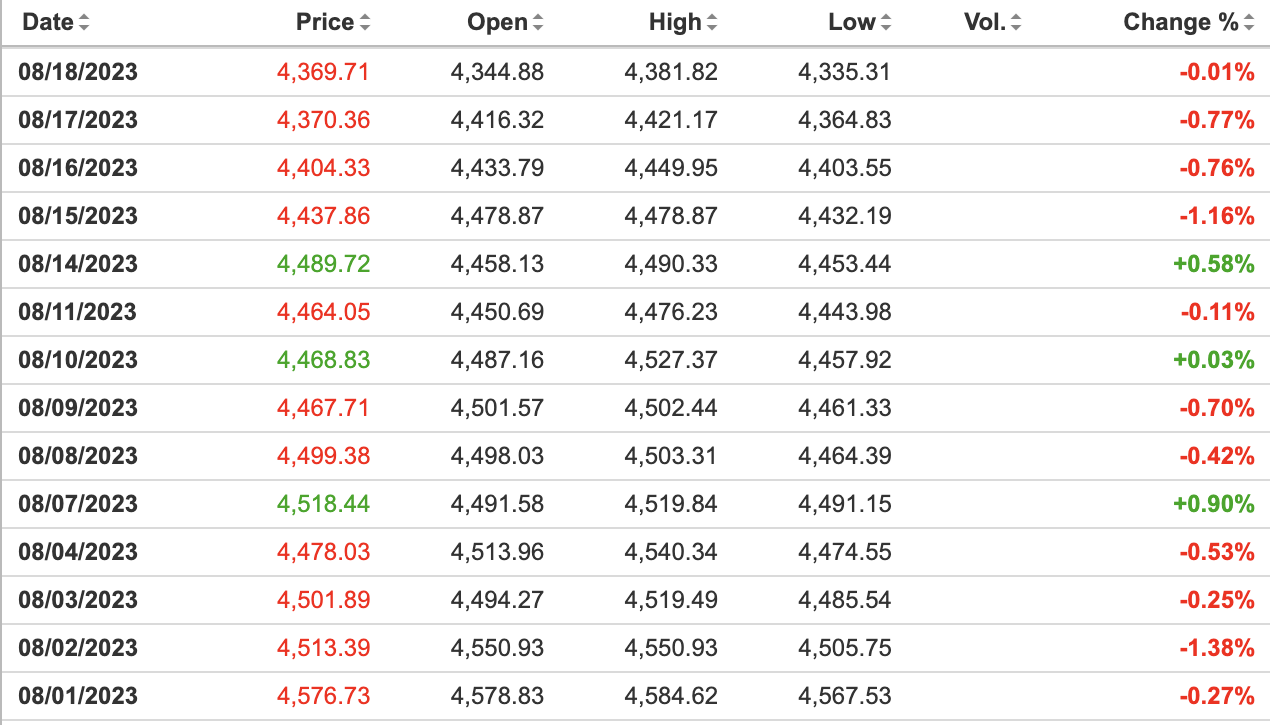

In effetti, l’indice S&P 500 ha perso terreno in 11 dei 14 giorni di mercato di agosto, con un calo di circa il 4,8% per il mese, indicando che la correzione altamente attesa potrebbe essere già in corso.

Fonte: Investing.com

Diamo un’occhiata ai fattori attualmente in gioco per il mercato per valutare la probabile profondità della correzione imminente e se questa potrebbe rappresentare un’opportunità di acquisto.

Problema Cina

La caduta di Evergrande (HK:3333) è iniziata nel 2021, quando il governo cinese ha introdotto misure severe per controllare l’eccessivo indebitamento e raffreddare il mercato immobiliare, privando gli sviluppatori di una fonte di finanziamento fondamentale. Con 300 miliardi di dollari di debiti, Evergrande non è riuscita a generare abbastanza liquidità per far fronte ai propri obblighi, provocando un default nel dicembre 2021 che ha scatenato il panico del mercato. Questo ha innescato una reazione a catena di inadempienze, mantenendo il mercato immobiliare cinese instabile, bloccando la costruzione di numerosi progetti e lasciando gli acquirenti in prevendita in difficoltà finanziarie.

Ora Evergrande, un tempo un gigante del settore immobiliare, ha chiesto la protezione dalla bancarotta negli Stati Uniti, causando preoccupazione nei mercati asiatici e inviando onde d’urto nel sistema finanziario globale. Questa crisi ha implicazioni diffuse, creando scompiglio nel settore immobiliare cinese e sollevando incertezze nella seconda economia mondiale.

Gli investitori stanno osservando con attenzione come Country Garden, un’azienda che impiega circa 300.000 persone, abbia saltato due pagamenti del debito e stia esplorando strategie di gestione del debito.

L’economia cinese si basa fortemente sul settore immobiliare, che contribuisce fino al 30% della sua attività economica, e più di due terzi della ricchezza delle famiglie sono legati a questo settore. Tuttavia, le persistenti restrizioni “zero COVID” imposte dalla Cina negli ultimi tre anni hanno ostacolato la crescita economica, portando i consumatori a esitare nell’acquisto di nuove case a causa dell’elevato tasso di disoccupazione e del calo dei valori immobiliari.

Per contrastare questa tendenza, la scorsa settimana la Banca popolare cinese ha ridotto i tassi di prestito a breve e medio termine, sorprendendo i mercati. Tuttavia, gli investitori sollecitano l’attuazione di interventi fiscali più mirati, indicando che i rischi rimangono elevati nella seconda economia mondiale.

Da tenere d’occhio:

Il tasso dei Treasury decennali raggiunge un massimo di 16 anni

Giovedì, il rendimento dei Treasury decennali ha raggiunto il livello più alto dal 2007. Si tratta di un balzo significativo rispetto al punto più basso dell’anno, toccato in aprile al 3,68%.

L’aumento dei rendimenti ha messo a rischio la forte performance del mercato azionario nel 2023 per diversi motivi.

In primo luogo, l’aumento dei tassi implica che il mercato sta valutando un quadro più elevato e più a lungo. Fino a poche settimane fa, Wall Street sembrava molto fiduciosa che la Federal Reserve fosse vicina alla fine della sua strategia di rialzo dei tassi, una mossa che secondo molti economisti avrebbe potuto spingere gli Stati Uniti verso una recessione. Da allora, tuttavia, una serie di forti indicatori economici ha messo in discussione queste ipotesi.

Tuttavia, l’economia statunitense si è dimostrata straordinariamente solida, con la Fed di Atlanta che ha previsto un tasso di crescita annualizzato del 5,8% per il terzo trimestre. La disoccupazione rimane a livelli bassi e la spesa dei consumatori continua a mostrare forza.

Inoltre, i cambiamenti nel mercato obbligazionario globale (come spiegato nel mio articolo di due settimane fa), come la fine del programma di controllo della curva dei rendimenti della Banca del Giappone e il declassamento dell’Issuer Default Rating del governo statunitense a lungo termine in valuta estera, hanno esercitato un’ulteriore pressione di vendita sui titoli di stato americani.

Per i consumatori americani che guidano l’economia degli Stati Uniti, un aumento del rendimento del Treasury decennale si traduce in un aumento delle spese per i prestiti auto, i tassi di interesse delle carte di credito e persino per i prestiti agli studenti. Inoltre, si traduce in tassi ipotecari più costosi. Questa settimana, i tassi ipotecari statunitensi hanno raggiunto il punto più alto degli ultimi 21 anni, determinando un calo dell’accessibilità delle case, che ora si trova al livello più basso degli ultimi decenni.

Gli analisti ritengono che il tasso a 10 anni potrebbe raggiungere il 5% nei prossimi mesi. Nicholas Colas, cofondatore di DataTrek Research, ha recentemente dichiarato che il rendimento del Tesoro a 10 anni potrebbe “facilmente raggiungere” il 4,5%-5%. Allo stesso modo, il CEO di Damped Springs Andy Constan ha dichiarato la scorsa settimana alla NBC che secondo lui i rendimenti potrebbero facilmente raggiungere il 4,5%.

Da tenere d’occhio

J. Pow verrà in soccorso?

Due eventi di mercato potrebbero potenzialmente cambiare le carte in tavola per il mercato statunitense. Il primo è il discorso di Jerome Powell al simposio di Jackson Hole di questo venerdì.

Lo scenario macroeconomico degli Stati Uniti è cambiato in modo significativo da quando JPow ha giurato di mantenere la Fed concentrata sull’inflazione durante il suo discorso dello scorso anno.

Da allora, l’inflazione è scesa di due terzi, mentre l’economia continua a espandersi e il tasso di disoccupazione rimane a un livello quasi record. La Federal Reserve sembra essere riuscita a riportare la crescita dei prezzi verso l’obiettivo del 2% annuo.

Questo risultato è stato ottenuto grazie a una combinazione di tassi d’interesse più elevati e alla riduzione del bilancio, evitando i “costi spiacevoli” che Powell aveva segnalato nel suo discorso dello scorso anno.

Tuttavia, con l’inflazione ancora sostanzialmente al di sopra dell’obiettivo della Fed, la strada da percorrere rimane incerta e carica di notevoli rischi.

All’orizzonte si profilano sfide economiche sempre più impegnative, poiché l’impatto dei tassi di interesse elevati comincia a farsi sentire. Inoltre, l’inflazione sembra stabilizzarsi a un livello notevolmente superiore all’obiettivo della Fed.

La Federal Reserve ha abbandonato una chiara forward guidance e ha enfatizzato la sua fiducia nei dati, mentre i dati economici stessi stanno diventando sempre più intricati e difficili da interpretare.

Da tenere d’occhio:

In conclusione

Sebbene il mercato sembri pronto per una più che salutare correzione a breve termine, ritengo che nel complesso nessuno di questi fattori indichi un nuovo test dei minimi dello scorso anno.

A meno che non si verifichi un evento di portata maggiore, come l’aggravarsi della crisi immobiliare cinese o una svolta aggressiva da parte della Fed, la probabilità più alta rimane quella che l’S&P 500 rimanga all’interno dei 4000, con una significativa azione laterale per un bel po’ di tempo.

In questo contesto, si consiglia agli investitori di considerare la copertura dei rischi e di allineare le strategie di trading di conseguenza.

Quest’anno sono state molte le volte in cui essere completamente rialzisti sul mercato ha dato i suoi frutti. Anche se questa potrebbe rivelarsi un’altra di quelle, i rischi indicano il contrario.

***

Nota: Questo articolo è stato scritto a scopo puramente informativo; non costituisce una sollecitazione, un’offerta, un consiglio, una consulenza o una raccomandazione di investimento, né intende incoraggiare in alcun modo l’acquisto di asset. Si ricorda che qualsiasi tipo di attività viene valutata da più punti di vista e comporta un rischio elevato. Pertanto, ogni decisione di investimento e i relativi rischi sono responsabilità dell’investitore.