La produzione, incapace di tenere il passo con la domanda di raffreddamento, ha già portato i prezzi del gas naturale ai massimi di sette anni quest’estate, ben prima dell’inverno e della relativa domanda di riscaldamento. E ora è arrivata l’impennata della domanda di GNL dai compratori esteri a tormentare ulteriormente i consumatori statunitensi.

I future del gas sull’Henry Hub del New York Mercantile Exchange sono schizzati del 40% nelle ultime quattro settimane, raggiungendo il picco della seduta di 5,644 dollari per mmBtu ieri.

Grafico giornaliero gas naturale

A questo punto, non sembra esserci niente in grado di fermare questo treno chiamato gas, né dei grafici tecnici pessimistici, né il clima benevolo e nemmeno degli aggiornamenti settimanali non tanto buoni sulle scorte di gas USA attesi per oggi.

Come se non bastasse, sono arrivati i compratori esteri di gas naturale liquefatto, alimentando uno slancio altamente rialzista su un mercato la cui domanda un tempo veniva decisa solo dalle società di utenze e dai consumatori nazionali.

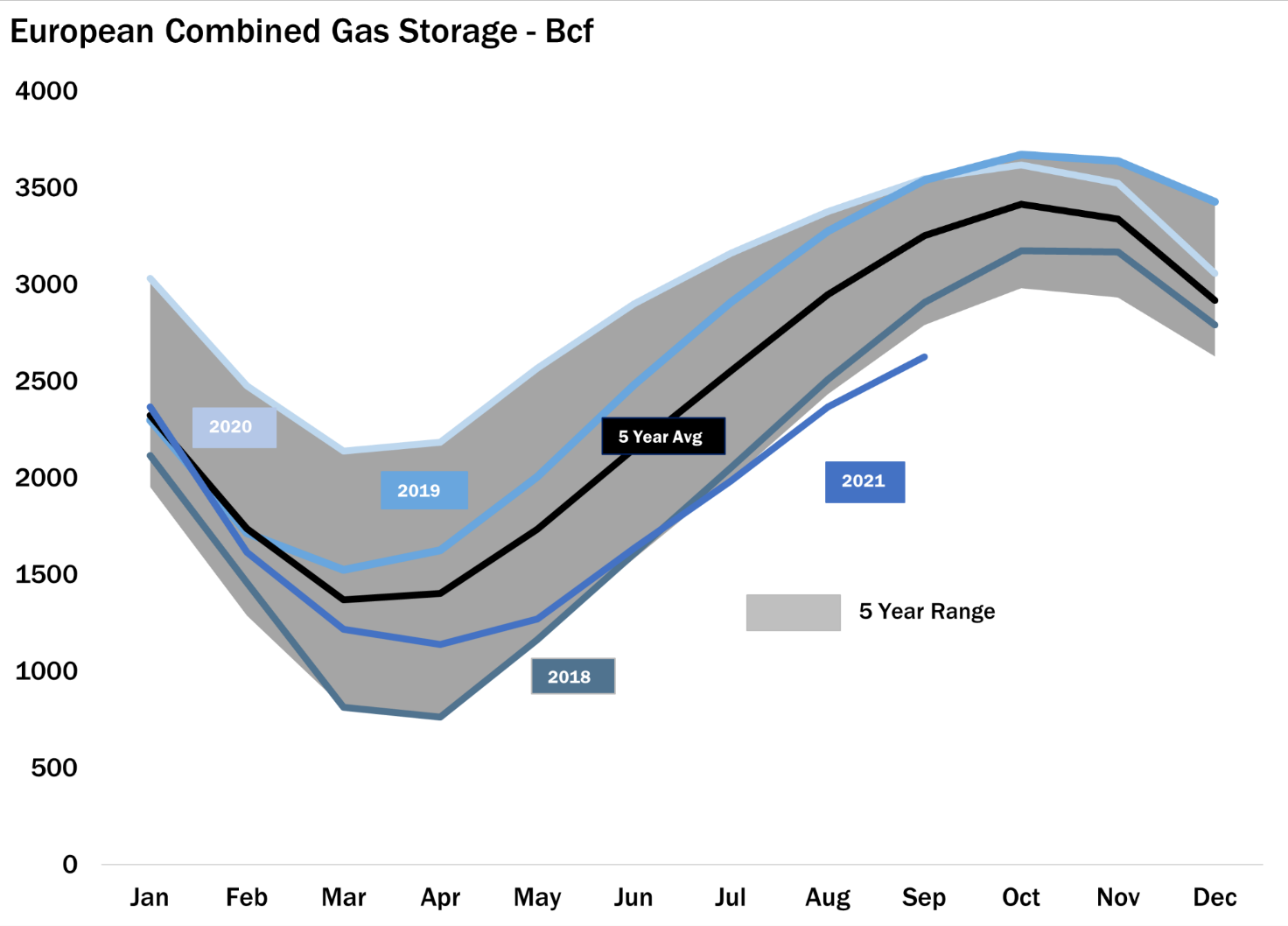

Scorte di gas in Europa

Grafici gentilmente forniti da Gelber & Associates

Il risultato è la prognosi che i prezzi Henry Hub potrebbero presto raggiungere i 6 dollari per mmBtu ed una cifra doppia entro il picco dell’inverno 2021/22, un fenomeno che non si vede dal 2006.

Un po’ di negatività su un mercato schizzato del 100% sull’anno

I future del gas sono già schizzati di oltre il 100% dalla fine del 2020. Sebbene marzo sia stato l’unico mese in cui si è registrata una perdita (-6%) quest’anno, il prezzo ha un po’ oscillato fino all’arrivo dell’uragano Ida alla fine di agosto.

A ieri, due settimane dopo l’uragano, restavano fermi circa 878,70 milioni di piedi cubici di gas, o il 39,4% della capacità di produzione nel Golfo del Messico, secondo il Bureau of Safety and Environmental Enforcement.

Sulla scia di Ida, un altro uragano, Nicholas, ha colpito le strutture energetiche del Golfo martedì, con una conseguente interruzione di energia elettrica.

Le previsioni meteo di una moderazione delle temperature rispetto al caldo delle ultime settimane e la breve pausa delle esportazioni del GNL di Freeport dopo l’uragano Nicholas non hanno fermato l’impennata del mercato sopra i 5 dollari.

Il potere dei prezzi internazionali

Se la domanda statunitense di riscaldamento dovesse essere estremamente alta quest’inverno, i compratori nazionali di gas potrebbero dover portare i prezzi ancora più su per rallentare le esportazioni di GNL ed avere più scorte in patria per i mesi più freddi dell’anno.

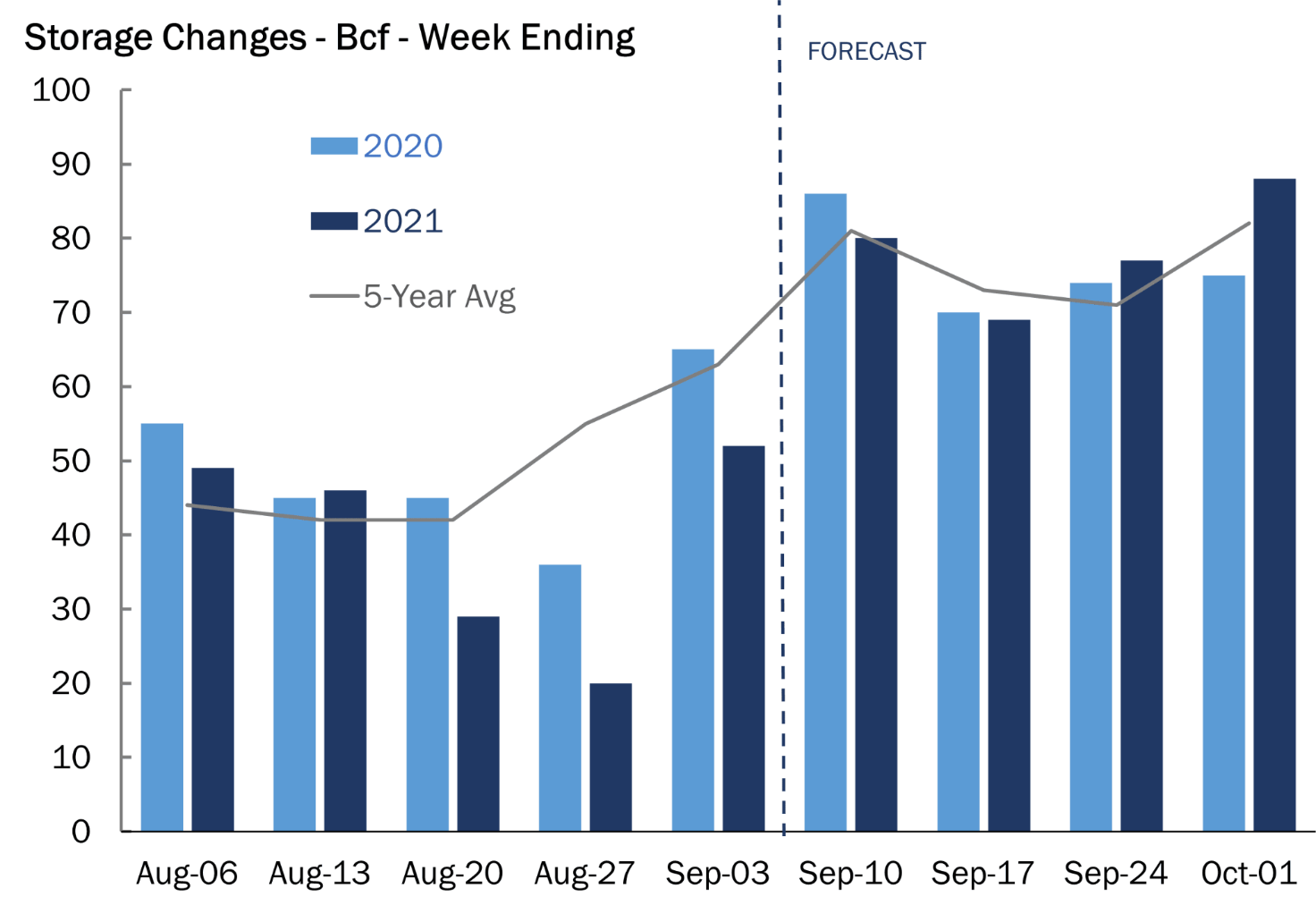

Variazione delle scorte

Per quanto riguarda l’aggiornamento settimanale sulle scorte di gas USA atteso alle 10:30 ET (14:30 GMT), la Energy Information Administration dovrebbe riportare un aumento di 76 bcf per la settimana terminata il 10 settembre, secondo gli analisti sentiti da Investing.com.

Nella settimana precedente, l’incremento è stato di 52 miliardi di piedi cubici.

Sebbene la variazione settimanale possa sembrare ribassista, non è molto lontana dall’iniezione di 86 bcf della stessa settimana di un anno fa e della media quinquennale (2016-2020) di 79 bcf.

Se corretta, l’iniezione della settimana scorsa porterebbe le scorte a 2,999 mila miliardi di piedi cubici, circa il 7,4% in meno della media quinquennale ed il 16,7% in meno rispetto alla stessa settimana di un anno fa.

Refinitiv stima l’iniezione di questa settimana in un range compreso tra 54 e 81 bcf, con una media di 68 bcf. Nella stessa settimana dello scorso anno si era registrato un aumento di 70 bcf e la media quinquennale è pari a +74 bcf.

Le temperature della scorsa settimana si sono rivelate essere leggermente superiori alla norma per questo periodo dell’anno, con 68 CDD (gradi giorno di raffrescamento), rispetto alla media trentennale di 64 CDD.

I CDD misurano di quanti gradi la temperatura media giornaliera è superiore ai 65 gradi Farenheit (18 gradi Celsius) e vengono usati per stimare la domanda per il raffreddamento di abitazioni e uffici.

Nota: Barani Krishnan utilizza una varietà di opinioni oltre alla sua per apportare diversità alla sua analisi di ogni mercato. Per neutralità, a volte presenta opinioni e variabili di mercato contrarie. Non ha una posizione su nessuna delle materie prime o asset di cui scrive.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI