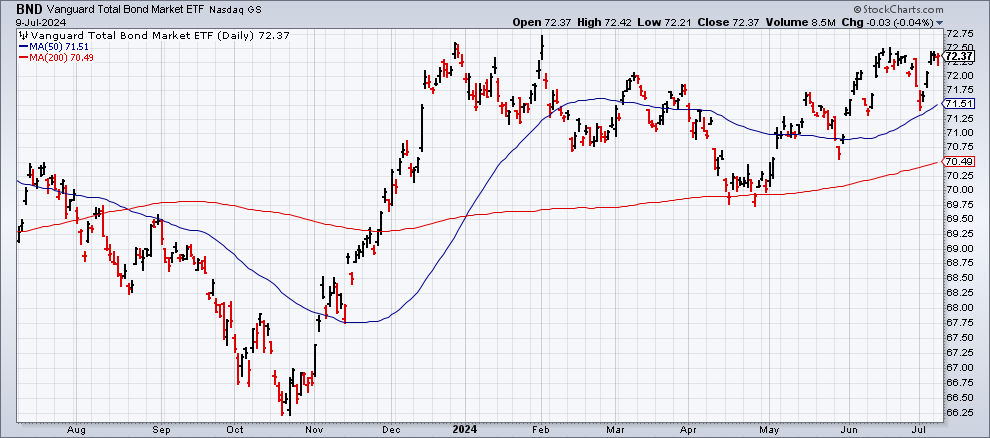

Un mese fa era ragionevole chiedersi se il peggio fosse passato per i titoli a reddito fisso in generale. A quattro settimane di distanza, i prezzi dei Treasury sono leggermente più alti, ma il dibattito continua mentre gli investitori valutano come la Federal Reserve modificherà o meno la politica monetaria nelle settimane e nei mesi a venire.

Nel frattempo, la maggior parte dei settori obbligazionari continua a registrare guadagni modesti per l’anno in corso, sulla base di una serie di ETF. Non è cambiato molto rispetto all’inizio di giugno, ma è significativo che il mercato non abbia ceduto. Le obbligazioni a lungo termine sono ancora sott’acqua per il 2024, ma la folla continua a fiutare le moderate probabilità che la banca centrale inizi presto a tagliare i tassi d’interesse, il che sta fornendo sostegno al rally di quest’anno in diversi angoli del reddito fisso.

Il benchmark delle obbligazioni investment-grade statunitensi (BND) è in rialzo di un modesto 0,2% quest’anno. Si tratta di un guadagno insignificante, ma segna un netto miglioramento rispetto alla fine di aprile, quando il fondo, a un certo punto, era in perdita del 4,5% per il 2024.

Il fattore chiave per le obbligazioni a breve termine sono i dati in arrivo su inflazione e aspettative per la politica della Fed. Sul fronte dell’inflazione, i dati di domani sui prezzi al consumo di giugno (11 luglio) dovrebbero dare risultati contrastanti nel confronto anno su anno. Secondo le previsioni di Econoday.com, l’IPC dovrebbe scendere al 3,1% dal 3,3% di maggio. L’IPC core, invece, dovrebbe salire al 3,5% dal 3,4%.

I mercati saranno attenti a come il nuovo rapporto IPC influenzerà le aspettative sulla politica della Fed. Al momento, i future sui Fed funds danno al 95% la probabilità che i tassi non vengano modificati durante il prossimo vertice del FOMC (31 luglio) e prevedono una moderata probabilità (75%) di un taglio dei tassi alla riunione del 18 settembre.

Nei commenti rilasciati ieri a Capital Hill, il presidente della Fed Jerome Powell ha lasciato intendere che una svolta politica dovish potrebbe essere vicina.

“Alla luce dei progressi compiuti negli ultimi due anni nel ridurre l’inflazione e nel raffreddare il mercato del lavoro, l’inflazione elevata non è l’unico rischio che dobbiamo affrontare”, ha dichiarato nelle sue osservazioni. “Ridurre la politica restrittiva troppo tardi o troppo poco potrebbe indebolire indebitamente l’attività economica e l’occupazione”.

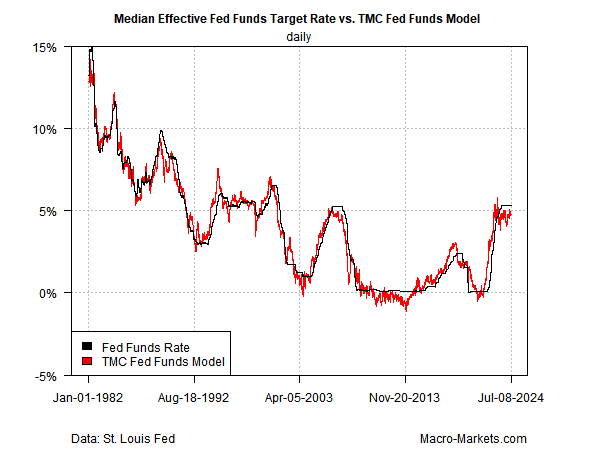

Come ha riportato CapitalSpectator.com, vi sono segnali di indebolimento dell’attività economica statunitense. Nel frattempo, un aggiornamento del modello dei Fed funds che ho sviluppato per TMC Research suggerisce che il tasso obiettivo della Federal Reserve dovrebbe essere ridotto.

A spingere verso un taglio dei tassi è la revisione del nowcast del prossimo report sul PIL del secondo trimestre. Il modello GDPNow della Fed di Atlanta stima attualmente che la produzione aumenterà dell’1,6% (al 3 luglio) nel periodo aprile-giugno, superando di poco il debole progresso dell’1,4% del primo trimestre.

Il profilo economico favorisce un taglio, ma c’è una domanda più pressante in agguato: I dati sull’IPC continueranno a dare alla Fed spazio per allentare la politica?