Ordini all’industria della Germania MoM di ottobre in uscita oggi alle 8:00 (stima -2% contro +4.2% di settembre) e vendite al dettaglio dell’Europa MoM di ottobre alle 11:00 (stima -0.4% contro +0.5% di settembre). Richieste di sussidi settimanali alla disoccupazione USA alle 14:30 (stima 215k contro 213k della scorsa settimana).

Novembre è stato finora il mese migliore dell'anno in un 2024, già notevolmente forte, per l'indice S&P 500 (+26,5% dall’inizio dell’anno). Comprensibile quindi che gli investitori si chiedano se il mercato possa continuare a crescere fino alla fine dell'anno. Detto questo, in un’economia statunitense che rimena forte, storicamente dicembre è stato il mese migliore dell'anno per l'S&P 500, con guadagni nel 74% dei casi risalenti al 1928. Rimaniamo quindi sostanzialmente ottimisti.

Certo, va detto che lo slancio e il sentiment sono un po' tesi, in particolare per quanto riguarda i titoli ciclici. ma crediamo che tutto ciò significhi che potremmo assistere ad un breve consolidamento, sia a livello di prezzo che di tempo, prima di riprendere la marcia verso l'alto.

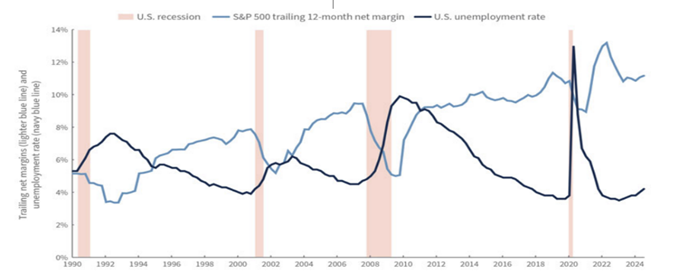

La stagione degli utili del terzo trimestre è ormai quasi completata e i risultati sono stati generalmente positivi. Gli utili delle società tecnologiche sono rimasti solidi mentre l'aumento dell'ampiezza degli utili nei settori e nelle industrie ha continuato a manifestarsi. I margini sono solidi, il che ci rassicura sul fatto che è improbabile che il mercato del lavoro si deteriori in modo sostanziale nel prossimo futuro.

La forza dell'S&P 500 è stata ampia sia durante la stagione degli utili che a novembre, con l'ampiezza della crescita che si è tradotta in un aumento dei prezzi. A novembre, l'indice S&P 500 Equal Weight, in rialzo del 6,24%, ha sovraperformato l'indice S&P 500, in rialzo del 5,87%. Le grandi vincitrici sono state le società a piccola e media capitalizzazione, il cui indice Russel 2000, è cresciuto di oltre il 10%.

Come abbiamo più volte messo in luce, questo tipo di sana rotazione è fondamentale per supportare i mercati rialzisti e non sembra che si fermerà nel prossimo futuro. Mentre ci dirigiamo verso il 2025, ci aspettiamo di vedere una rotazione continua in parti più cicliche del mercato, nonché verso il basso nello spettro della capitalizzazione di mercato, supportata da una forte crescita economica statunitense, venti favorevoli della deregolamentazione e una continua crescita degli utili.

In questo scenario, gli investitori dovrebbero considerare gli eventuali downside in modo opportunistico e pensare di appoggiarsi all'idea che un portafoglio bilanciato tra crescita, ciclicità e reddito potrebbe effettivamente funzionare nel coraggioso nuovo mondo del 2025. Il mercato americano continua a rimanere rialzista ma ad alta volatilità.

La recente escalation tra Ucraina e Russia lo evidenzia e ci ricorda che i rischi geopolitici sono in agguato (leggi Gaza, Iran e Taiwan). Che tradotto significa una maggiore volatilità futura. Crediamo però che sia improbabile che questi eventi abbiano un impatto sui fondamentali aziendali. Potrebbero invece offrire agli investitori opportunità di considerare di utilizzare il ribasso in modo opportunistico.

Nello scenario appena dipinto, oltre ai rischi geopolitici, ci sono ovviamente alcuni altri rischi che è bene mettere in luce. Il primo riguarda i prezzi raggiunti dalle azioni. Non passa giorno infatti senza sentire che le azioni statunitensi sono costose. Il mercato statunitense non è però formato solo dai magnifici sette, ma è piuttosto ricco di altri segmenti, anche geografici.

La crescita economica degli utili degli Stati Uniti ha "sbaragliato" la maggior parte dei mercati sviluppati ed emergenti e siamo convinti che questo sia destinato a continuare l'anno prossimo, anche se probabilmente con minore vigore.

Negli ultimi 30 anni le valutazioni nell'S&P 500 hanno seguito il forte aumento della crescita dell'economia statunitense nel suo complesso e il 2024 non ha fatto eccezione. Nel 2024 il buon equilibrio tra crescita degli utili ed espansione dei multipli ha spinto il mercato verso l'alto e ci aspettiamo che continuino a farlo anche nel 2025.

Il grafico seguente evidenzia i margini netti dell’S&P 500 negli ultimi 12 mesi, rispetto al tasso di disoccupazione.

Fonte: Bloomberg

Legati alle considerazioni di valutazione ci sono i tassi di interesse. E legata ai tassi c'è l'inflazione. La rapida disinflazione nei prezzi dei beni di base che ha caratterizzato l'anno scorso ha iniziato a diminuire, mentre l'inflazione dei servizi di base ha continuato a rallentare più gradualmente. Ciò ha reso più probabile che l'inflazione si stabilizzi un po' al di sopra dell'obiettivo del 2% della Fed piuttosto che al di sotto.

Le note incognite della politica sotto la seconda amministrazione Trump lasciano anche alcuni interrogativi rispetto al percorso inflazionistico, ma la flessione dei rendimenti nell'ultima settimana sembra segnalare che forse parte di quell'aggiustamento è già stato fatto, o che attraverseremo quel ponte quando ci arriveremo. In ogni caso riteniamo che nonostante un'inflazione rigida e un tasso terminale superiore alle attuali previsioni, c'è ancora spazio per ulteriori tagli dei tassi di interesse e crediamo che vedremo tassi più bassi di quelli attuali alla fine del 2025.

In termini pratici, siamo convinti che le azioni abbiano uno sfondo positivo in vista del prossimo anno. Ovviamente questo non significa che il percorso di crescita sarà agevole. Come abbiamo visto, il mercato è pieno di incertezza sul fronte politico, ma crediamo che se la forza nel mercato azionario più ampio continua, la rotazione potrebbe tenere a galla gli indici.

L'S&P 500 è pronto a registrare il suo secondo anno consecutivo di guadagni dall'inizio dell'attuale mercato rialzista e sembra che entrambi gli anni potrebbero avere una performance di oltre il 20%. Ma anche il 2025 si prospetta, al momento, come ancora positivo. Certo, storicamente sarebbe raro avere tre anni consecutivi di performance del 20% o più per l'S&P 500. Però è già successo: dal 1995 al 1998, e nel 1999 il rendimento dell'S&P 500 è stato del 19,5%. È quindi prevedibile che gli investitori struttureranno il portafoglio verso un mercato ampio e, all'interno di questo, si orienteranno verso determinati settori, fattori o segmenti dimensionali. Tra questi, crediamo:

· Small e mid-cap. Il Russell 2000 ha appena chiuso uno dei suoi migliori novembre mai registrati, con un rialzo di oltre il 10%, così come il Russell Midcap Index. Sembra quindi chiaro che l'entusiasmo per la crescita economica e le prospettive di un'inflessione nella crescita degli utili lungo lo spettro della capitalizzazione di mercato abbiano spinto le aziende più piccole. Tendenza questa che potrebbe continuare. I flussi stanno tornando verso valutazioni più interessanti rispetto alle large cap. Se l'S&P 500 ha raggiunto 53 nuovi massimi quest'anno il Russell 2000 si sta muovendo proprio intorno al suo ultimo massimo storico del novembre 2021. Sembra quindi che ci sia spazio per correre;

· Titoli ciclici. La crescita dell'economia statunitense è stata robusta e sembra che continuerà anche nel 2025. Non sorprende che gli utili siano aumentati quest'anno in settori più sensibili all'economia come l'industria e la finanza. Nel frattempo, materiali ed energia hanno avuto la loro quota di sfide, in gran parte difficili confronti con periodi precedenti, problemi idiosincratici in determinati settori ed esposizione ad un'economia globale che non è stata forte quanto l'economia statunitense.

Dopo aver lottato per un po' di tempo, gli indicatori principali suggeriscono che la produzione potrebbe emergere da tre anni di stagnazione nel 2025. I settori dei consumi, dell'industria e delle costruzioni hanno infatti tutti iniziato a registrare sorprese positive. Siamo convinti che soprattutto la seconda metà dell’anno possa vedere una ripresa delle imprese industriali. Inoltre, riteniamo che il settore finanziario, in particolare le banche regionali e le società dei mercati dei capitali, abbiano margini per continuare a salire sulla prospettiva di un regime della Federal Trade Commission (FTC) meno restrittivo e una maggiore probabilità di consolidamento all'interno del settore. Bene è atteso anche l’andamento dell’industria, soprattutto quella legata alla difesa e allo spazio e in particolare quelle con elementi software o quelle che forniscono soluzioni di sicurezza per le forze dell'ordine nazionali;

· C'è sicuramente una ragione per cui le azioni statunitensi hanno sovraperformato in modo così costante negli ultimi 15 anni rispetto ai mercati internazionali. La forte crescita degli utili, supportata dai fossati del complesso tecnologico a mega-capitalizzazione, è stata dura da battere. E mentre ci sono molte sfide in questo momento da una prospettiva fondamentale e tecnica per molti mercati esteri, specialmente in Europa, siamo convinti che ci siano molte cattive notizie già scontate dai mercati. Siamo convinti che non ci vorrà troppo per vedere alcune parti dei mercati internazionali sovraperformare. La chiave è la selettività.