La Federal Reserve ha alzato i tassi di interesse per la decima volta consecutiva, alzando l’obiettivo di un punto e mezzo, portandolo a un intervallo compreso tra il 5,0% e il 5,25%, il più alto dal 2007. Ma ci sono segnali che indicano che la banca centrale potrebbe fare una pausa nella prossima riunione politica di giugno e iniziare a tagliare più avanti nel corso dell’anno. Molto dipende da come si confronteranno i dati economici e l’inflazione negli aggiornamenti delle settimane e dei mesi. Ma per il momento, i più ritengono che il ciclo di rialzo dei tassi possa aver raggiunto il suo apice.

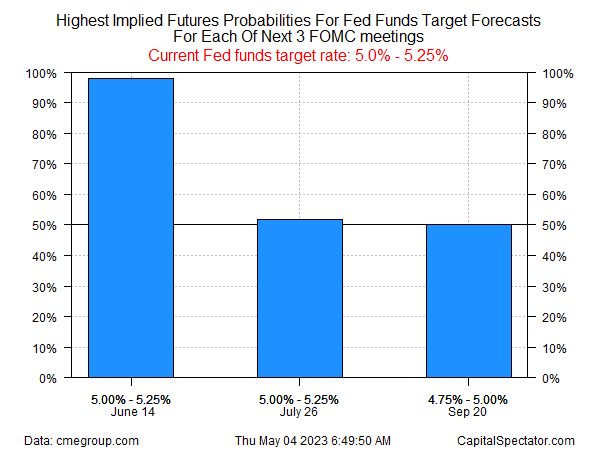

Si pensi alle prospettive dei future sui Fed funds di questa mattina. In base ai dati del CME, una pausa è attualmente considerata una quasi certezza nella riunione del 14 giugno. Un’altra pausa e un taglio dovrebbero essere gli scenari più probabili nelle due riunioni del FOMC successive, anche se in questi casi le probabilità implicite sono più o meno un lancio di moneta.

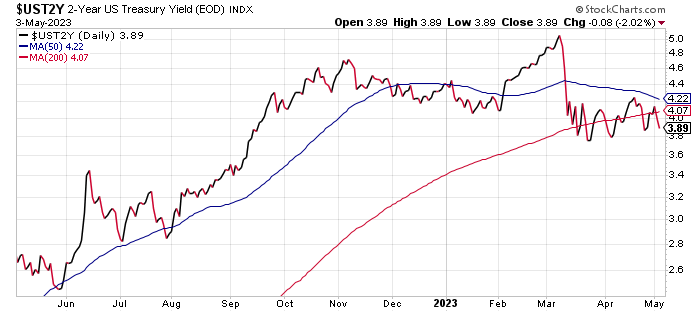

Il rendimento dei titoli del Tesoro a 2 anni, considerato il tasso più sensibile alle politiche, continua a scambiare ben al di sotto del tasso sui Fed funds, offrendo un’altra previsione di mercato secondo cui la banca centrale farà presto una pausa e poi un taglio.

Ufficialmente, la Fed sta assumendo una posizione attendista. Rispondendo a una domanda posta in conferenza stampa, in cui si chiedeva se la dichiarazione di politica monetaria indicasse la possibilità di una pausa alla riunione del FOMC di giugno, il presidente della Fed Jerome Powell ha dichiarato:

“Si tratta di un cambiamento significativo: non diciamo più che ‘prevediamo’. Quindi saremo guidati dai dati in arrivo, riunione per riunione, e affronteremo la questione alla riunione di giugno”.

Il fattore critico, naturalmente, è il confronto tra l’inflazione e il futuro. Sebbene la pressione sui prezzi si sia attenuata, ultimamente il calo è stato modesto e l’attuale livello di inflazione, pari al 4,2%, in base all’indice delle spese per consumi personali, rimane ben al di sopra dell’obiettivo del 2% fissato dalla Fed.

Julia Coronado, presidente e fondatrice di MacroPolicy Perspectives, ha dichiarato,

“Non è che l’inflazione inizierà improvvisamente a raffreddarsi. Ma l’economia si raffredderà e le difficoltà bancarie resteranno al centro dell’attenzione, aumentando la stretta creditizia che l’economia dovrà assorbire”.

Questi fattori implicano che le probabilità di una pausa e poi di un taglio sono in aumento. Tuttavia, Powell ha ricordato che:

“Le pressioni inflazionistiche continuano ad essere elevate e il processo per riportare l’inflazione al 2% ha una lunga strada da percorrere”.

Andy West, co-fondatore di Longlead Capital Partners & HedgQuarters, vede il potenziale per una sorpresa aggressiva.

“La Fed ha eliminato il linguaggio del rialzo ‘in corso’, ma ha lasciato aperta la possibilità di una messa a punto dei tassi. Con l’allentamento delle condizioni finanziarie (un rischio che aumenta in caso di pausa), l’inflazione core ha mostrato una tendenza a rimbalzare”. Consiglia che “il mercato sta già valutando che non ci saranno ulteriori rialzi e che si passerà ai tagli. Io escludo che ci sia una pausa di un mese, seguita da un altro [rialzo] di 25 punti percentuali che sorprenda tutti”.

Il prossimo dato chiave che potrebbe cambiare il calcolo: il report sulle buste paga per il mese di aprile. Il Dipartimento del Lavoro dovrebbe annunciare che le assunzioni sono rallentate a 178.000 unità, in netto calo rispetto alle 236.000 unità di marzo, secondo le previsioni di Econoday.com. Se la previsione è corretta, le prospettive di una pausa si rafforzeranno.