I timori di una recessione statunitense a breve termine sono svaniti ultimamente, ma i tagli dei tassi sono ancora all’ordine del giorno. La combinazione di un’economia forte e di aspettative di allentamento monetario sembra ad alcuni osservatori un’idea sbagliata, ma lunedì il governatore della Federal Reserve Christopher Waller ha spiegato che la banca centrale continua a prevedere la possibilità di un ulteriore allentamento.

La concessione ai dati economici più solidi degli ultimi tempi: i tagli saranno più morbidi, ha osservato. Ma se i falchi cercavano un segno che i tagli fossero fuori discussione, sono rimasti delusi dal discorso tenuto ieri da Waller alla Stanford University.

“I dati segnalano che l’economia potrebbe non rallentare tanto quanto desiderato”, ha detto. “Anche se non vogliamo reagire in modo eccessivo a questi dati o guardare oltre, ritengo che la totalità dei dati indichi che la politica monetaria dovrebbe procedere con maggiore cautela sul ritmo dei tagli dei tassi rispetto a quanto è stato necessario nella riunione di settembre”.

Insomma, “qualunque cosa accada nel breve termine, la mia linea di base prevede ancora una riduzione graduale del tasso di policy nel corso del prossimo anno”.

I mercati sono d’accordo. I future sui Fed funds di questa mattina danno per scontata la possibilità che la Fed riduca di 25 punti base l’attuale target range del 4,75%-5,0% nella prossima riunione del FOMC del 7 novembre.

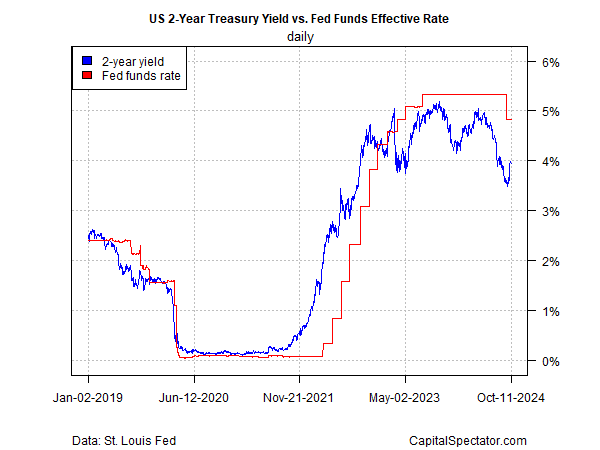

Nel frattempo, l’indice dei Treasury a 2 anni, sensibile alle politiche, continua a scambiare ben al di sotto dell’attuale intervallo obiettivo dei Fed funds.

All’11 ottobre, il divario tra il tasso effettivo mediano dei Fed funds e il rendimento a 2 anni, molto più basso, era enorme, segno che il mercato vede una serie di tagli dei tassi a breve termine.

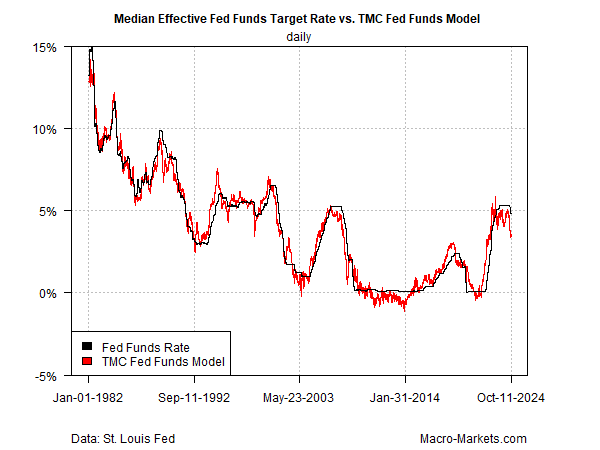

Anche un modello multi-fattore che monitoro per TMC Research si sta dimostrando favorevole a ulteriori rialzi dei tassi (per i dettagli sugli input, si veda questa nota di ricerca). La stima attuale del modello sul tasso “ottimale” dei Fed funds è di circa il 3,4%, nettamente inferiore all’attuale tasso obiettivo.

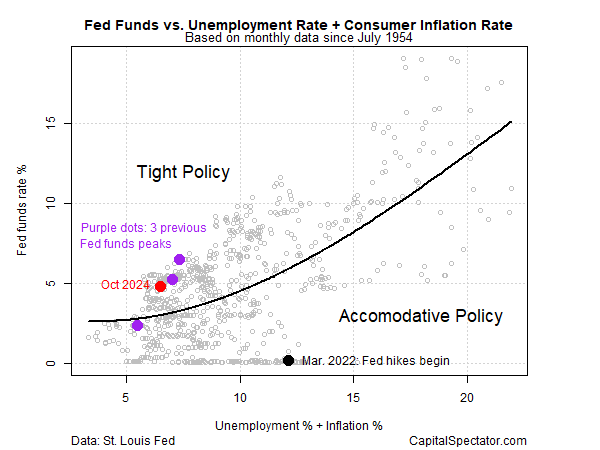

Nel frattempo, un altro modello da me seguito (inflazione al consumo + tasso di disoccupazione) continua a suggerire che la politica monetaria è restrittiva, il che implica che sono probabili altri rialzi dei tassi se la Fed è intenzionata a normalizzare la politica nel breve termine.

I policymaker della Fed sembrano complessivamente d’accordo sul fatto che sia prudente abbassare i tassi d’interesse. Come scrive lunedì Richard Clarida, ex vicepresidente della Federal Reserve e consulente economico globale di Pimco:

“Il dot plot della Fed, una rappresentazione visiva delle proiezioni sui tassi d’interesse dei policymaker, suggerisce un obiettivo per il tasso dei fondi di circa il 3% una volta che l’inflazione si sarà stabilizzata al 2% e il mercato del lavoro sarà pienamente occupato”.

Il modello di previsione dell’inflazione della Fed di Cleveland suggerisce che l’obiettivo del 2% della Fed è stato raggiunto, sulla base delle stime per il prossimo rapporto di settembre sull’indice dei prezzi attraverso i dati sulla spesa per consumi personali. Nel frattempo, il tasso di disoccupazione statunitense, pari al 4,1% a settembre, è vicino al livello più basso degli ultimi decenni. L’utilizzo delle regole di Clarida come guida suggerisce che le probabilità di ulteriori tagli dei tassi sono piuttosto elevate.