L’inflazione al consumo continua a diminuire, ma meno di quanto previsto a gennaio. L’aggiornamento di ieri suggerisce che la Federal Reserve considererà gli ultimi dati come un nuovo segnale che la pressione sui prezzi non si sta raffreddando abbastanza velocemente. A sua volta, la banca centrale potrebbe aver rafforzato l’ipotesi di mantenere più a lungo il livello dei tassi di interesse.

Martedì un funzionario della banca centrale ha affermato che il rialzo dei tassi “per un periodo più lungo di quanto previsto in precedenza” potrebbe essere un’ipotesi da prendere in considerazione. La presidente della Fed di Dallas, Lorie Logan, membro votante del Federal Open Market Committee per la fissazione dei tassi nel 2023, ha dichiarato,

“Quando l’inflazione supera ripetutamente le previsioni, come è successo l’anno scorso, o quando il report sull’occupazione registra centinaia di migliaia di posti in più rispetto alle aspettative, come è successo un paio di settimane fa, è difficile avere fiducia in qualsiasi prospettiva”.

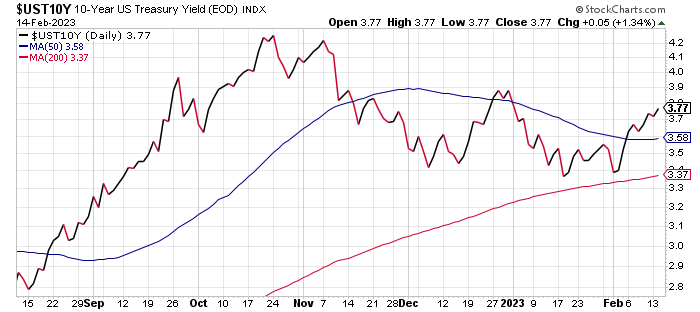

Nonostante le condizioni che sembrano sostenere un rialzo dei rendimenti dei Treasury decennali, il tasso di riferimento rimane moderatamente al di sotto del suo recente picco. Il rendimento decennale è salito al 3,77% martedì 14 febbraio, circa mezzo punto percentuale al di sotto dei massimi di ottobre.

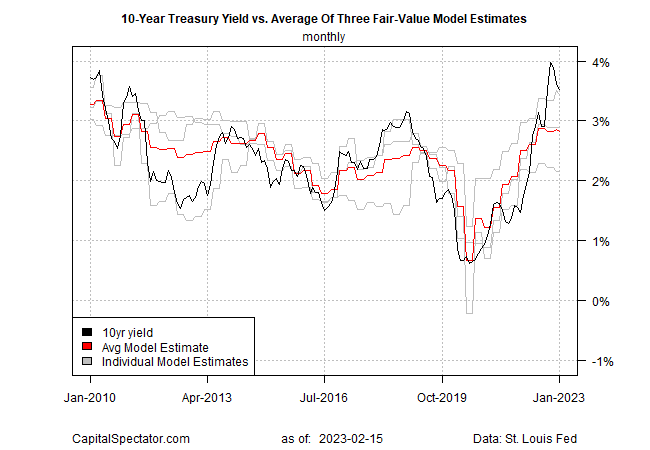

Nel frattempo, il modello di fair value di CapitalSpectator.com per il rendimento a 10 anni continua a riflettere una stima più bassa rispetto al rendimento di mercato.

Una stima di fair value più bassa è andata per la maggiore negli ultimi mesi e questo offre un’utile indicazione per prevedere una limitata tendenza al rialzo del tasso a 10 anni.

A novembre, ad esempio, quando il tasso di mercato a 10 anni tendeva al rialzo, il modello di fair value suggeriva che “i venti contrari di natura macroeconomica stanno frenando l’aumento dei rendimenti in misura maggiore”. Da allora, il tasso a 10 anni ha più o meno oscillato in un range inferiore al picco di ottobre.

La domanda è se i dati sull’inflazione in arrivo cambieranno il calcolo e convinceranno la Fed a rafforzare il suo orientamento più aggressivo. Ciò potrebbe spingere il tasso a 10 anni verso l’alto, in quanto il mercato considera una politica monetaria più restrittiva.

In alternativa, il mercato potrebbe prezzare condizioni economiche più deboli a causa della correzione di rotta della Fed, il che potrebbe ispirare nuovi flussi di investimento verso i Treasury come beni rifugio, esercitando così una maggiore pressione al ribasso sui rendimenti obbligazionari.

In ogni caso, l’attuale stima del fair value del tasso decennale, che riflette i dati economici e di mercato fino a gennaio, suggerisce probabilità relativamente basse di un aumento significativo e sostenuto del tasso di riferimento.

Vediamo se il profilo macro di febbraio, ancora in evoluzione, suggerisce il contrario.