Combattere l’inflazione elevata è già abbastanza difficile, ma la Federal Reserve sta cercando di domare le pressioni sui prezzi proprio quando l’economia mostra segni di indebolimento, almeno in alcune aree. È una grande sfida, ma è un problema ancora più grosso sulla scia del trambusto bancario innescato dal collasso della Silicon Valley Bank (SVB).

La banca centrale normalmente allenta la politica monetaria e taglia i tassi di interesse quando il rischio economico è in aumento. Lo stesso vale nei periodi in cui è presente la minaccia di una crisi bancaria. Ma i soliti strumenti di politica non sono disponibili quando l’inflazione è alta. In breve, è una tempesta perfetta per la Fed, una che potrebbe peggiorare prima di migliorare.

Il problema principale è che gli strumenti che la Fed può utilizzare per domare l’inflazione minacciano di far aumentare il rischio economico ed esacerbare il trambusto bancario. La banca centrale, in breve, si ritrova tra l’incudine e il martello.

Non ci sono buone scelte disponibili. Si tratta piuttosto di scegliere il meno peggio e sperare per il meglio. La prospettiva attuale è che, sebbene la crisi innescata da SVB abbia ridotto la probabilità stimata di altri aumenti dei tassi, all’orizzonte sembrano esserci ulteriori inasprimenti, a causa del rischio di inflazione.

Il mercato dei fondi Fed stima una probabilità implicita dell’85% di un aumento da 25 punti base in occasione della prossima riunione del FOMC. Il sentiment dei mercati non vede più un aumento da 50 punti base, opinione prevalente prima della crisi di SVB. Ma i future mettono ancora in conto un altro aumento da un quarto di punto a maggio.

Implicando che la Fed continuerà a dare priorità alla lotta all’inflazione. Su questa base, decidere quanta pressione si prospetti per l’economia e il settore finanziario è strettamente legato ai prossimi dati sull’inflazione. E qui le prospettive sono miste.

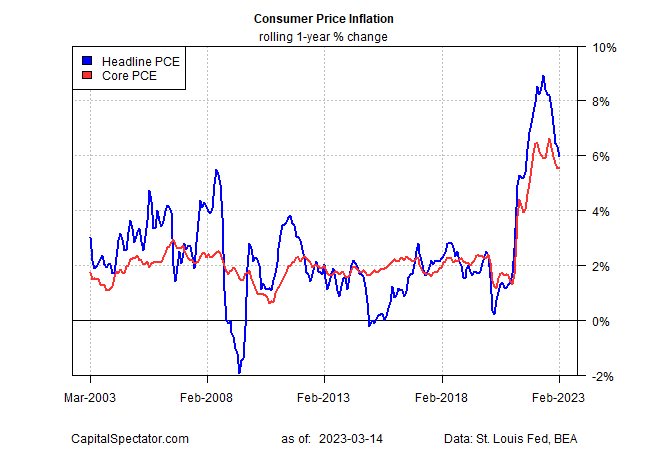

Cominciamo dalla buona notizia: l’inflazione ha raggiunto il picco. I prezzi al consumo hanno continuato ad allentarsi su base annua a febbraio. Ma l’aumento del 6,0% per il dato IPC generale e del 5,5% per l’indice core sono ancora troppo alti perché la Fed possa dichiarare vittoria. In effetti, l’obiettivo di inflazione al 2% della banca centrale è lontanissimo sul breve periodo.

Il maggiore problema al momento è che la decelerazione dell’inflazione sta rallentando e quindi l’inasprimento della Fed sembra destinato a durare di più di quanto previsto. Negli ultimi giorni, si è pensato che la banca centrale potesse allentare la sua aggressività. Si tratta di una previsione ragionevole, ma l’ipotesi aggressiva sembra ancora valida, anche se in forma più leggera.

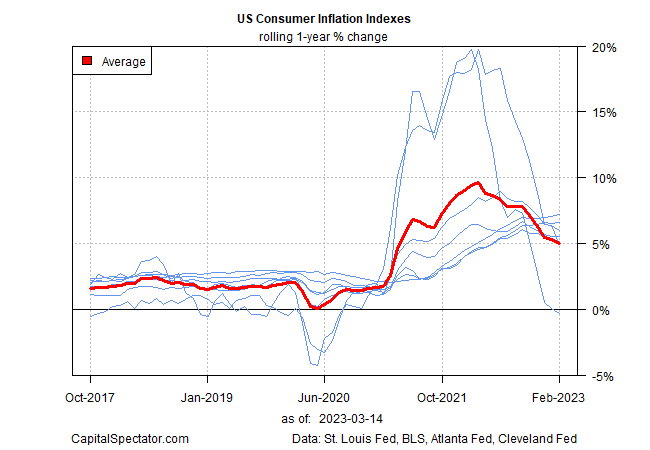

Il cammino all’orizzonte è molto più fluido sulla scia del collasso di SVB, ma resta il problema evidente: l’inflazione elevata. Osservando numerose misure alternative dei trend di inflazione, notiamo che lo scenario ottimistico è che la pressione sui prezzi scenderà a livelli tollerabili ad un certo punto in estate (per i dettagli del grafico sotto, qui potete consultare una copia campione del The US Inflation Trend Chartbook).

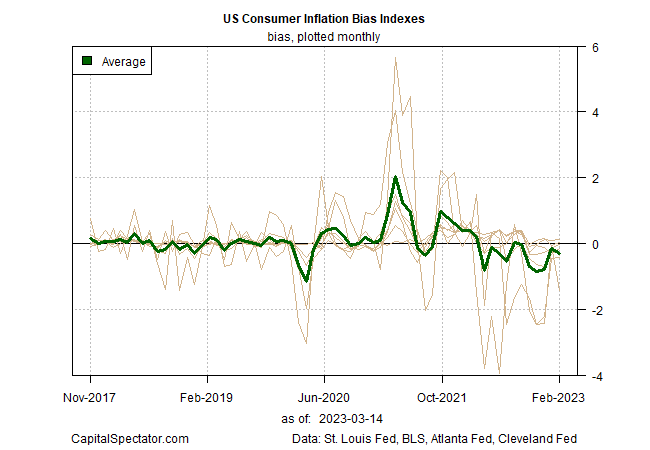

Il rischio è che l’inclinazione ribassista dell’inflazione continui ad indebolirsi, come successo di recente. Il grafico seguente mostra la differenza mensile delle variazioni su base annua del grafico a un anno riportato sopra.

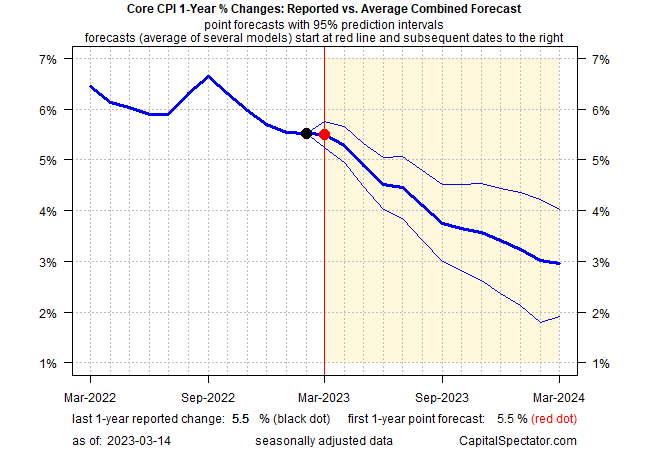

Ma ci sono ancora motivi per un cauto ottimismo. Il modello di previsione di CapitalSpectator.com continua ad indicare che il trend a un anno dell’indice IPC core si allenterà ulteriormente nei prossimi mesi.

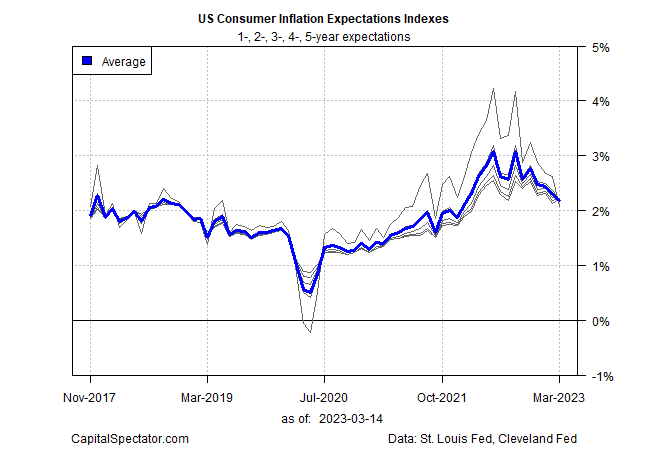

Intanto, le aspettative sull’inflazione tendono ancora al ribasso, il che rende più semplice alla Fed ridurre le pressioni sui prezzi (in base alle stime della Fed di Cleveland).

Alla fine, ad un certo punto potrebbe arrivare lo strumento più potente per la lotta all’inflazione: una recessione e/o una vera e propria crisi bancaria.

L’obiettivo della Fed, ovviamente, è domare l’inflazione minimizzando al contempo il contraccolpo per l’economia e il settore bancario. Sciogliere questo nodo è difficile anche nella migliore delle circostanze. La domanda è quanto rapidamente il problema si attenuerà o meno. La risposta la troveremo nei prossimi dati sull’inflazione, insieme a come si evolveranno i rischi per il ciclo economico e lo stress delle banche nelle prossime settimane.