All’inizio di ogni anno aggiorniamo la nostra famosa Tavola Periodica dei ritorni delle materie prime, totalmente interattiva con 10 anni di dati. È disponibile anche un pdf della tavola da scaricare.

Chi ci segue da un po’ noterà una nuova inclusione nella tabella di quest’anno: il litio. Il metallo morbido e argenteo, un materiale sempre più importante e ricercato utilizzato nella produzione di batterie, è in cima alla lista delle materie prime con le migliori performance per il secondo anno consecutivo.

Il litio non è un metallo conosciuto come l’oro e il rame, ma la situazione sta cambiando rapidamente. Dopo un’impennata del 442,8% nel 2021, i prezzi del cosiddetto “oro bianco” hanno chiuso il 2022 con un aumento del 72,5%, grazie al fatto che le vendite di veicoli elettrici (EV) hanno continuato a rappresentare una quota maggiore delle vendite totali di veicoli in tutto il mondo. Molti Paesi hanno in programma di eliminare gradualmente i veicoli con motore a combustione interna entro la fine di questo decennio o del prossimo, e la California, tra i primi 10 mercati automobilistici al mondo, è stata il primo Stato americano a fissare l’obiettivo di vendere il 100% di veicoli elettrici entro il 2035.

Si prevede che le vendite di veicoli elettrici continueranno a crescere nel 2023, anche se a un ritmo più lento. S&P Global stima che saranno vendute 3,3 milioni di unità, rispetto ai 3,6 milioni dello scorso anno. I venti contrari a breve termine potrebbero essere rappresentati dalle difficoltà di riapertura in Cina e dall’aumento dei costi di finanziamento negli Stati Uniti e in Europa. Tuttavia, l’azienda rimane ottimista sulla futura domanda di veicoli elettrici, che dovrebbe aumentare il consumo di litio e di altri metalli critici.

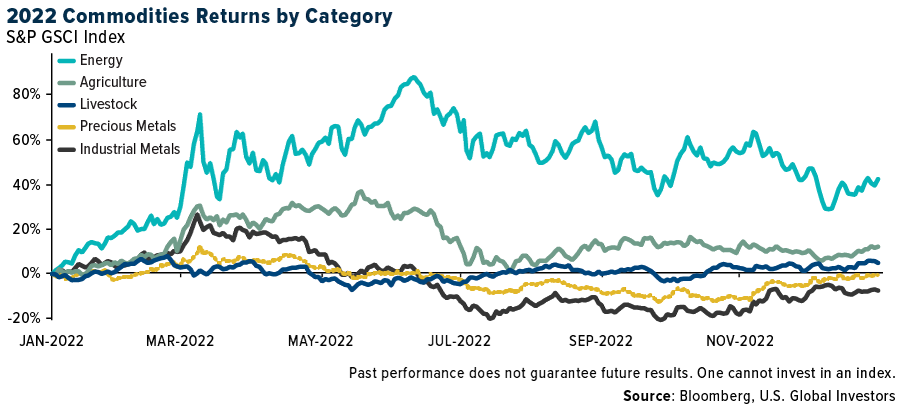

Il conflitto in Ucraina ha catapultato l’energia al primo posto

Con l’eccezione del carbone, i combustibili fossili hanno avuto un anno di grande successo, con il gas naturale che è aumentato di circa il 20% e il greggio del 6,7%. Questo principalmente a causa delle interruzioni della domanda e dell’offerta causate dall’invasione dell’Ucraina da parte della Russia e dalla crisi energetica che ne è derivata in Europa.

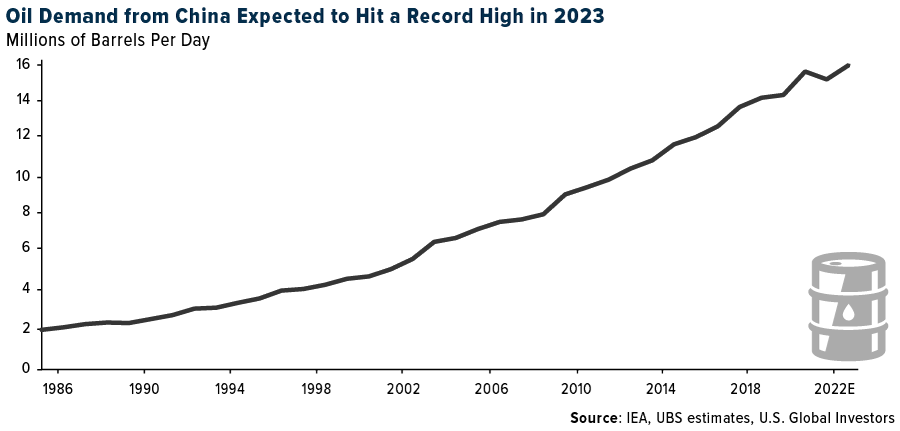

Guardando al futuro, non escluderei ancora il petrolio. UBS stima che il consumo globale di greggio crescerà di 1,6 milioni di barili al giorno (mbpd) nel 2023, superando il record di 103 mbpd.

Secondo UBS, la domanda sarà trainata principalmente dai Paesi asiatici emergenti, in particolare dalla Cina. La tanto attesa riapertura del Paese dovrebbe spingere la domanda di petrolio a superare i livelli del 2019 e a toccare un nuovo massimo storico nel secondo semestre del 2023.

E poi c’è il jet fuel, il carburante per gli aerei, che secondo UBS registrerà la crescita più rapida della domanda tra i prodotti petroliferi nel 2023, grazie al recente annuncio della Cina che i passeggeri aerei in arrivo non sono più tenuti alla quarantena. Come avevo recentemente riportato, le azioni delle compagnie aeree asiatiche hanno registrato un’impennata grazie a questa notizia.

Opportunità: Le materie prime sono sottoinvestite

Per molto tempo la Cina è stato il principale consumatore di una serie di materie prime e prodotti di base e la riapertura del paese, dopo tre anni, mi rende incredibilmente ottimista. Inoltre, il governo cinese ha recentemente promesso nuovi investimenti per raggiungere l’obiettivo del 2030, ovvero che le energie rinnovabili rappresentino il 25% del consumo energetico totale.

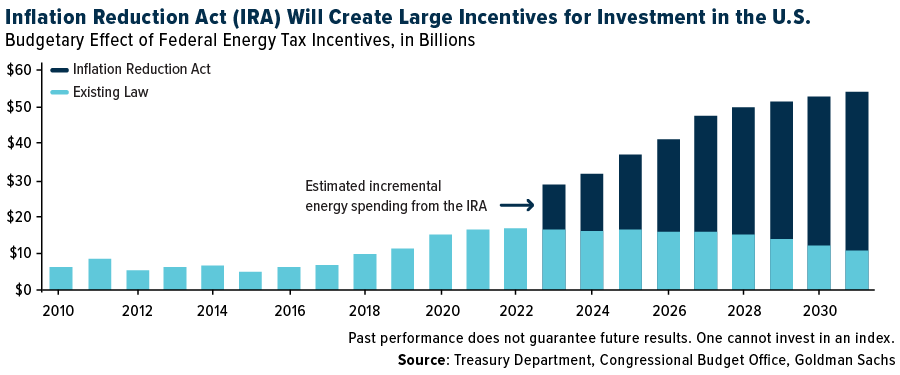

Anche la recente legislazione statunitense è costruttiva. A ottobre l’amministrazione Biden ha stanziato quasi 3 miliardi di dollari per le aziende statunitensi per incrementare l’offerta nazionale di litio, nichel, grafite e altri metalli fondamentali per i veicoli elettrici. Ulteriori premi e sovvenzioni saranno erogati nell’ambito della legge bipartisan sulle infrastrutture, firmata nel novembre 2021, e dell’Inflation Reduction Act (IRA), firmato nell’agosto 2022.

Ma perché questo sottoinvestimento? Semplicemente, gli operatori di mercato sono posizionati per una recessione. Nel 2022, decine di miliardi di dollari sono stati ritirati dai fondi comuni e dagli ETF sulle materie prime.

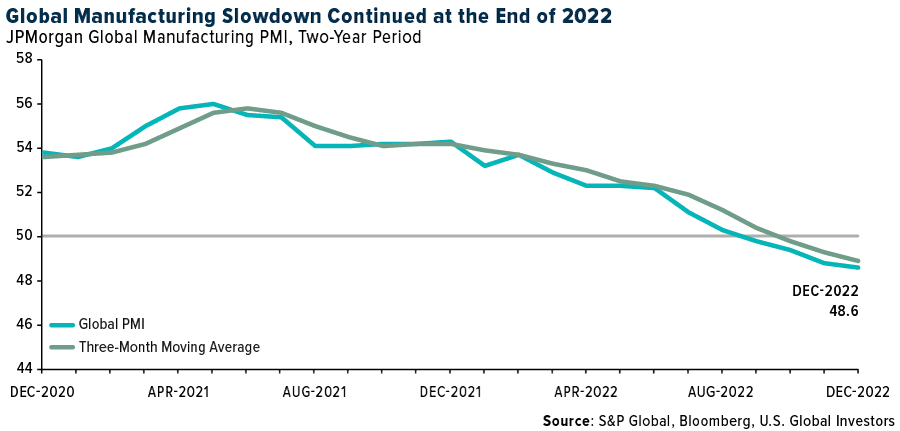

Non è difficile capire il perché. La forza del settore manifatturiero, misurata dal PMI manifatturiero globale di JPMorgan, è diminuita a dicembre per il quinto mese consecutivo, toccando il punto più basso dalla prima metà del 2009. Dei 29 Paesi per i quali erano disponibili i dati, solo sette, India, Filippine, Russia, Messico, Colombia, Indonesia e Australia, hanno riportato una crescita del settore manifatturiero il mese scorso.

Solo il tempo potrà dircelo, ma c’è motivo di credere che i timori di recessione siano esagerati. Ancora una volta, la Cina sta riaprendo i battenti e l’Europa sembra riprendersi dopo lo shock energetico. Potete crederci o no, ma nel 2022 i titoli europei hanno sovraperformato quelli statunitensi. Al momento, gli investitori scommettono su un rallentamento dei rialzi dei tassi negli Stati Uniti.

Se così fosse, questi sono tutti fattori positivi per le materie prime e questo potrebbe essere il momento giusto per un’esposizione.

Goldman ritiene che il rame sia ben posizionato per trarre i maggiori benefici a lungo termine grazie al suo maggiore utilizzo nelle tecnologie per le energie rinnovabili. Sono d’accordo e ho scritto più volte perché ci piace il metallo rosso, con Ivanhoe Mines (OTC:IVPAF) che è il nostro titolo preferito. Questa settimana, Ivanhoe ha condiviso gli eccezionali risultati di produzione per il 2022, riferendo che la produzione è aumentata del 215% rispetto all’anno precedente nel complesso minerario di Kamoa-Kakula, di sua proprietà per il 40%, nella Repubblica Democratica del Congo.

***

Nota: Tutte le opinioni espresse e i dati forniti sono soggetti a modifiche senza preavviso. Alcune di queste opinioni potrebbero non essere adatte a tutti gli investitori. Cliccando sui link nel presente articolo, verrete indirizzati a un sito web di terzi. U.S. Global Investors non approva tutte le informazioni fornite da questi siti web e non è responsabile del loro contenuto.

Le posizioni possono variare quotidianamente. Le partecipazioni sono riferite alla fine dell’ultimo trimestre. I seguenti titoli citati nell’articolo erano detenuti da uno o più conti gestiti da U.S. Global Investors alla data del 30.12.22: Ivanhoe Mines Ltd.