Questo articolo è stato scritto in esclusiva per Investing.com

Dopo il vertice di Jackson Hole della scorsa settimana, sembra chiaro che la Fed molto probabilmente comincerà la riduzione del suo programma di asset quest’anno. Potrebbe non importare quanto siano forti i report sull’occupazione sul breve termine, ammesso che mostrino un trend in miglioramento: il ritmo del miglioramento non farà che rinviare l’inevitabile.

Il mercato si è così abituato a focalizzarsi sulle notizie a breve termine che potrebbe sfuggirgli il quadro a lungo termine, cioè che il QE della Fed probabilmente terminerà, anche se l’economia dovesse rallentare ancora. Vanno ad aggiungersi a questo anche le lamentele di alcuni funzionari della BCE, da cui emerge che le discussioni circa la fine del QE in Europa potrebbero non essere tanto lontane. I due programmi di QE combinati rappresentano più di 200 miliardi di dollari di acquisti di asset al mese, il che significa che i mercati azionari globali perderanno parecchio accomodamento monetario nei prossimi mesi. Tuttavia, il mercato azionario negli Stati Uniti sembra stare ignorando il rischio di questo cambio di politica.

Il rallentamento della crescita non significa recessione

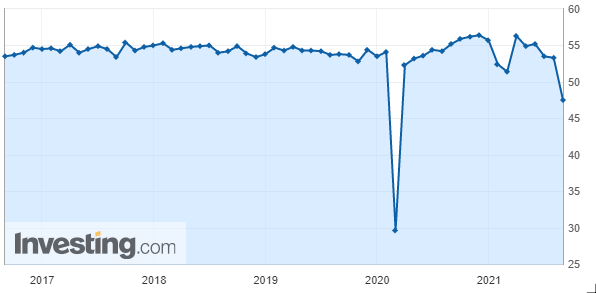

Inoltre, ci sono chiari segnali che la crescita economica sta rallentando. Gli ultimi dati sull’indice PMI cinese mostrano un drastico calo ad agosto. Rivelano un considerevole rallentamento dell’economia dei servizi. Intanto, anche i dati negli USA sono risultati più deboli nelle ultime settimane. Sembra ingenuo da parte dei mercati ignorare la minaccia di un rallentamento della crescita e di una politica monetaria meno accomodante.

Indice PMI servizi Cina

Il principale problema è che il rallentamento della crescita negli Stati Uniti non è altro che una moderazione della crescita, non un passo verso la recessione. I tassi di crescita in rallentamento probabilmente non faranno che riportare l’economia ai suoi trend di crescita sul lungo termine. L’ultimo report manufatturiero dell’ISM suggerisce che l’economia statunitense sta crescendo ad un tasso annuo di circa il 4,8%. È sicuramente più lento delle letture viste in primavera, ma è comunque una buona lettura.

Indice PMI manifatturiero ISM

Enorme disconnessione

L’altro aspetto che il mercato sembra stare scegliendo di ignorare è che se la crescita economica sta rallentando, la crescita degli utili rallenterà più velocemente. Forse le stime sugli utili dell’indiceS&P 500 potrebbero essere troppo alte e dovranno essere riviste al ribasso se il tasso di crescita del PIL cominciasse a rallentare e a tornare a tassi più storici.

La maggior parte dei mercati globali sembra essere consapevole di questo trend, con alcuni mercati in Asia in forte ribasso dai loro massimi, mentre in Europa alcuni mercati cominciano ad essere in stallo. Tuttavia, i mercati statunitensi ed in particolare gli indici S&P 500 e NASDAQ continuano a schizzare a nuovi massimi.

Smascherare il bluff

È un’enorme disconnessione quella che sembra esserci in atto, e ha poco senso. Ma in un certo senso il momento non potrebbe essere più perfetto perché la Fed elimini il QE, soprattutto con l’indice S&P 500 al massimo storico. Persino una correzione del 20% dell’indice S&P 500, sebbene dolorosa, riporterebbe l’indice a livelli molto superiori a quelli precedenti all’inizio della pandemia, circa 3.600.

In un certo senso, sembra che il mercato azionario USA stia sfidando la Fed a cominciare il tapering dei suoi acquisti di asset, forse pensando che la Fed non lo farà mai. Forse il mercato sta semplicemente cercando di smascherare il bluff della Fed sfidandola ad effettuare il tapering perché, a questo punto, è l’unica cosa che potrebbe spiegare un rialzo del tutto privo di logica.