Il recente rally degli asset di rischio ha confuso alcuni analisti ma, a torto o ragione, il ritorno dell’entusiasmo ha ancora slancio, in base a numerosi indicatori del comportamento dei mercati, tramite il confronto di varie coppie di ETF alla chiusura di ieri.

Quasi un mese fa, CapitalSpectator.com ha notato che i segnali di propensione al rischio si sono rafforzati. L’aggiornamento di oggi vede ancora i mercati rispecchiare nel complesso un profilo bullish. I mercati non sono perfetti, quindi questa analisi va presa con le pinze. Ma, per il momento, non è ovvio che la “saggezza” della folla abbia abbandonato il recente ritorno delle aspettative bullish.

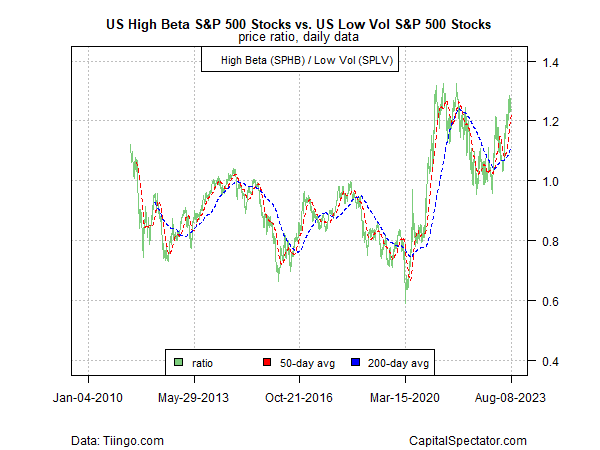

Partiamo da un confronto dei cosiddetti titoli a beta alto (cioè ad alto rischio) Invesco S&P 500® High Beta ETF (NYSE:SPHB)) rispetto ad azioni a volatilità bassa (rischio basso) Invesco S&P 500® Low Volatility ETF (NYSE:SPLV)), per valutare la propensione nei confronti di posizionamenti a rischio più alto/più basso nei titoli statunitensi.

Questo rapporto è schizzato negli ultimi mesi e si avvicina al precedente massimo di fine 2021, poco prima che iniziasse la brusca correzione dell’anno scorso. C’è da chiedersi se la recente corsa rialzista sia andata fuori strada o se l’ultima pausa non sia una sosta temporanea prima di spingersi a nuovi massimi. Una cosa è chiara: se e quando SPHB:SPLV crollerà, sarà un segno che i tori stanno avendo dei ripensamenti.

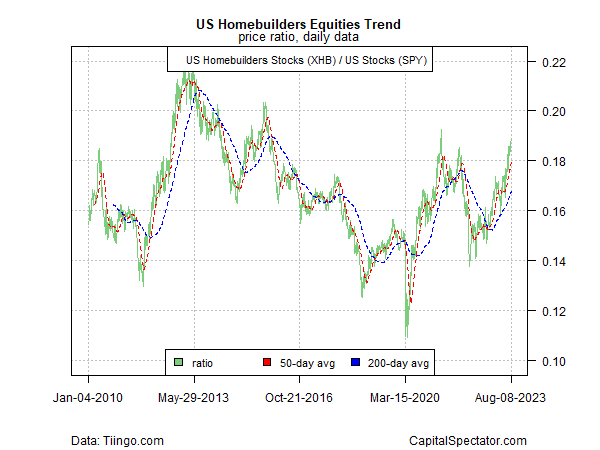

Altro segnale incoraggiante per i tori: il rally dei titoli dell’edilizia immobiliare (SPDR® S&P Homebuilders ETF (NYSE:XHB)) segnala ancora forza per questo settore ciclicamente sensibile che si riprende in termini relativi rispetto al mercato statunitense in generale (SPDR® S&P 500 (NYSE:SPY)).

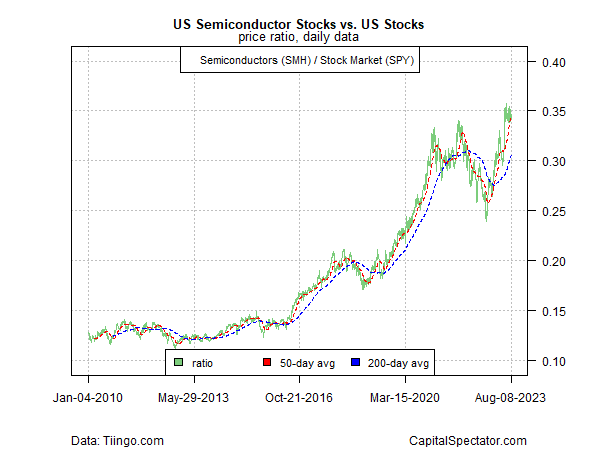

Le azioni dei semiconduttori (VanEck Semiconductor ETF (NASDAQ:SMH)), considerate un indicatore della propensione al rischio e del ciclo economico, continuano a mostrare forza rispetto alle azioni in generale (SPY).

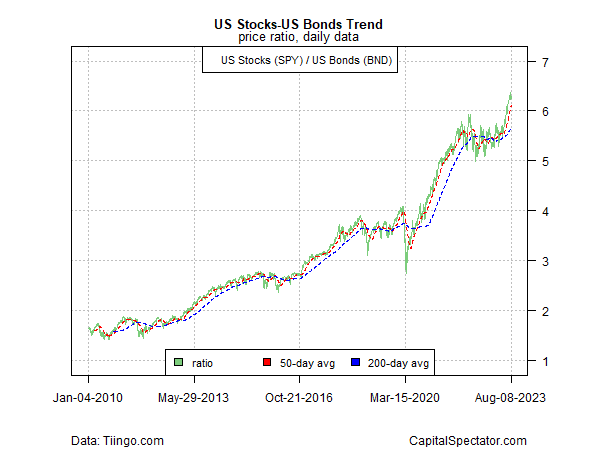

Anche il rapporto titoli (SPY)/bond (Vanguard Total Bond Market Index Fund ETF Shares (NASDAQ:BND)) continua a segnalare una forte propensione al rischio.

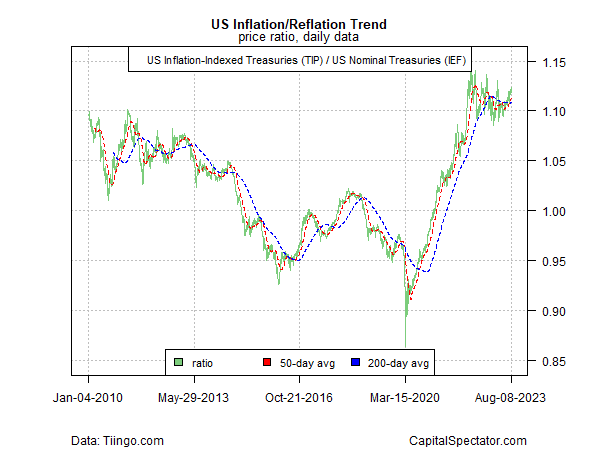

Intanto, il trade reflazione/inflazione resta fermo in base ai Treasury indicizzati sull’inflazione (iShares TIPS Bond ETF (NYSE:TIP)) rispetto ai Treasury convenzionali (iShares 7-10 Year Treasury Bond (NYSE:IEF) ETF (NASDAQ:IEF)). È un segnale incoraggiante per i tori, perché suggerisce che il mercato continua ad aspettarsi che la pressione inflazionistica continuerà ad allentarsi, il che a sua volta supporta la propensione al rischio.

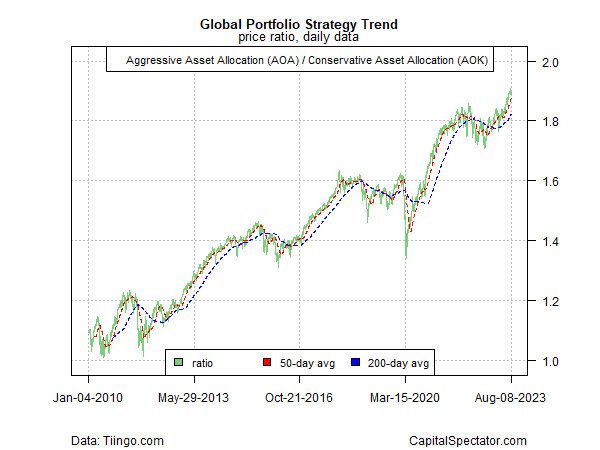

Anche il confronto tra il trend per l’allocazione aggressiva iShares Core Aggressive Allocation ETF (NYSE:AOA)) e la strategia conservativa per gli asset globali (iShares Core Conservative Allocation ETF (NYSE:AOK)) mostra un’inclinazione di propensione al rischio.

La domanda, come sempre, è se il passato recente sia ancora un preludio per i mercati. C’è sempre spazio per la discussione, ma le lezioni del comportamento del trend nella storia suggeriscono che è ragionevole ipotizzare che una base direzionale tiene fino a quando non c’è un’evidenza convincente del contrario.